2025年中国智能平板市场迎来天量换机,叠加国补刺激,销量上涨13%;2026年规模将回落

根据洛图科技(RUNTO)发布的《中国智能平板零售市场月度追踪(China Smart Tablet Computer Retail Market Monthly Tracker)》报告数据显示,2025年,中国消费级智能平板市场的全渠道销量为3261万台,同比增长13.3%。

市场迎来的可观增长可总结为三大因素:国补政策提振、天量换机窗口、以及场景和产品的双向奔赴。

2025年的国补政策相比2024年,新增数码品类,智能平板入选了全年补贴范围,购买门槛得以有效降低,成为拉动当年市场增长的核心因素。

同时,2025年正好是天量机器的集中换机窗口。2020–2022年,受疫情居家学习、办公需求拉动,中国平板电脑市场迎来超级大年的历史级出货高峰,这批设备在 2025 年前后集体进入了3–5年的换机周期。

此外,近年来的游戏娱乐高清化、教育信息化、混合办公常态化等趋势,让智能平板的应用场景从单一走向多元,产品定位从单一娱乐工具转向综合生产力载体,是市场增长的长期动力。

在中国市场,智能平板的销量多在线上渠道发生,占比约为65%;线下渠道则更多地承担了产品体验、场景展示与售后服务的功能。

而在线上市场,以京东、天猫、苏宁易购等为代表的传统主流电商掌握了智能平板等IT产品的主要交易。根据洛图科技(RUNTO)线上数据显示,2025年,智能平板在中国传统主流电商的销量占到了整体全渠道市场的45.5%,为1483.5万台,同比上涨15.5%;零售额为433.1亿元,同比上涨21.3%。

一、品牌竞争:

苹果领跑线上市场,成为国补最大受益品牌

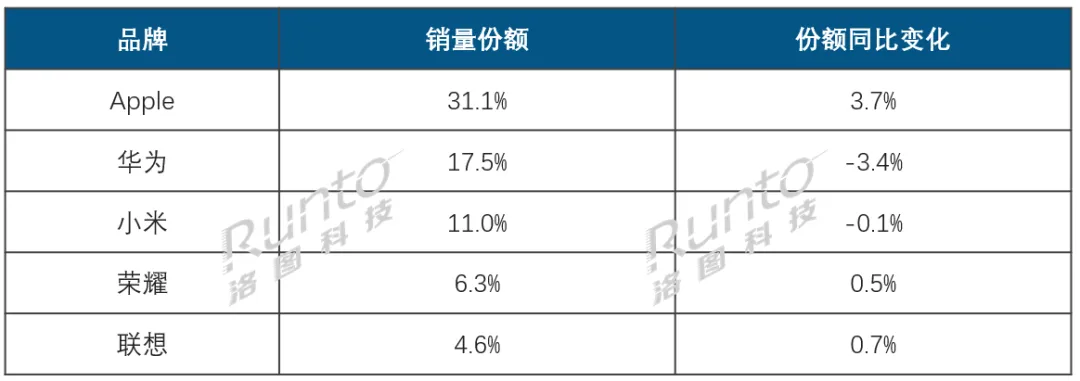

根据洛图科技(RUNTO)线上监测数据显示,2025年全年来看,中国传统主流电商平台的销量前五名为Apple、华为、小米(含红米)、荣耀、联想,合计份额达到70.5%,同比提升了1.5个百分点。此外,与2024年相比,品牌排位稳定,依然以传统消费电子厂商为主导,其主力产品也均为通用本。

苹果以31.1%的销量份额稳居线上主流电商平台的第一名,销量同比增长31.3%。在国补之下,苹果“性能+生态”组合优势的放大、电商平台应景的重点扶持,都使得苹果的优势进一步凸显,成为受益国补最大的品牌之一,并领跑高端市场。此外,iPad第11代凭借高性价比成为年度线上最畅销机型。

华为以17.5%的销量份额位居线上市场的第二。上半年,因产品更新节奏放缓,市场表现承压;下半年快速补齐了产品线,完成从入门款MatePad、轻薄款MatePad Air到高端款MatePad Pro的全面迭代,同时推出了MatePad Mini、MatePad Edge等细分场景产品,产品矩阵得以完善。

小米(含红米)以11.0%的销量份额排名线上市场第三,销量同比增长14.9%。双品牌分层运营策略是厂商的核心抓手:红米品牌夯实千元入门级市场基本盘,小米品牌则稳步向中高端市场突破;同时依托澎湃OS强化全场景生态协同,进一步加快新品迭代节奏。

荣耀排名第四,销量份额为6.3%。主打千元高性价比的X系列表现突出,凭借护眼大屏、长续航、轻薄金属机身等优势,给品牌贡献了近四成销量。

联想位居线上监测市场的第五,销量份额为4.6%,但增速领先。联想围绕高性价比的小新系列和电竞定位的拯救者系列双线布局,小新系列持续巩固普惠生产力优势,拯救者系列则强化电竞性能与游戏体验,满足高端娱乐需求。

2025年中国智能平板传统主流电商市场Top5品牌销售表现

数据来源:洛图科技(RUNTO)传统主流电商数据,单位:%

第6到10名的品牌分别是:科大讯飞、vivo(含 iQOO)、OPPO(含一加)、作业帮、学而思。其中,科大讯飞布局了学习本、阅读器、办公本等多品类赛道;作业帮、学而思等学习机品牌凭借专业的教育内容优势跻身线上市场前十。

二、细分品类:

通用本掌控基本盘,其它品类表现分化

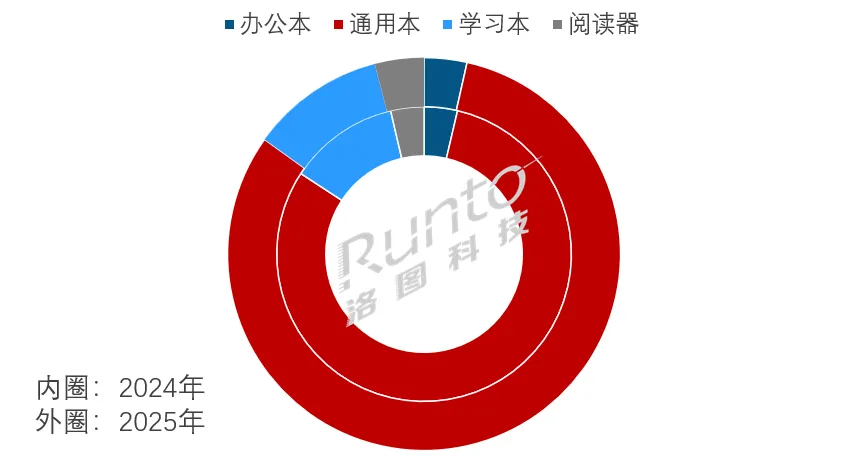

洛图科技(RUNTO)按照应用场景将智能平板分为:阅读器、学习本、办公本以及通用本。各细分产品在2025年线上市场的销量结构保持稳定,但在增长节奏和需求特征上呈现了鲜明差异。

通用平板占据绝对的主导地位,其在线上监测市场的销量份额高达81.4%。在增速表现上,通用本的销量同比上涨了16.7%,高于行业整体增速。通用本的核心竞争力在于全价位段布局和全场景适配能力,能满足不同消费群体的预算与使用需求。

学习本在线上市场的销量占比为11%,销量同比上涨 5%。洛图科技(RUNTO)在之前发布的《中国学习平板市场降速》一文中提到:2025年,中国学习平板市场的全渠道销量为632.1万台,同比2024年增长6.7%。

阅读器与办公本在整体智能平板市场中仍属于小众细分品类,2025年二者在线上市场的销量占比分别为4.0%和3.5%。阅读器主打轻量化阅读、长续航的核心需求,受众以阅读爱好者、职场轻阅读群体为主;办公本则聚焦移动办公场景,主打高效跨端协同、专业办公应用适配,产品价格偏高。

2025年 中国智能平板传统主流电商市场按销量产品结构及变化

数据来源:洛图科技(RUNTO)传统主流电商数据,单位:%

三、产品变化:

AI场景化落地;存储面临需求和供应成本考验;OLED在高端渗透

2025年,AI应用已成为智能平板的核心竞争力。产品依托端侧算力与大模型深度融合,在学习、办公、创作三大场景正在实现规模化落地,推动着设备从工具向智能伙伴转型。

在学习场景中,主流品牌在2025年初便接入了DeepSeek等通用大模型,并结合自身垂直领域教育模型,同步完善教育资源生态;办公场景聚焦效率提升,系统级AI支持会议实时转写、文档智能摘要、一键生成PPT,通过跨应用协同,有效降低操作成本;在创作场景,产品依托视觉AI与手写识别技术,降低专业创作门槛,支持智能排版、语义分割与风格迁移,从而满足多元化创作需求。

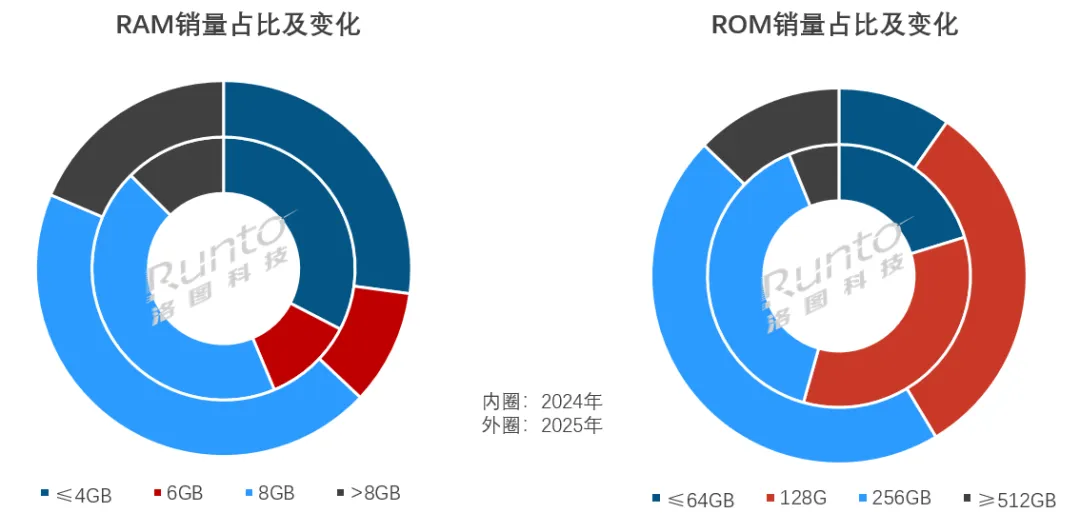

硬件配置方面,随着智能平板深度承担学习、办公、娱乐等多场景多任务处理需求,高清文件、视频资源、大型软件对设备运行内存的要求显著提高,同时叠加学习资源、办公材料的激增,使得大内存、大存储已成为用户选购的核心关注点。

根据洛图科技(RUNTO)线上数据显示,2025 年,中国智能平板线上市场中,搭载8GB RAM及以上的产品销量占比为63%,较2024年提升6.7个百分点;搭载256GB ROM及以上的产品销量占比为58.6%,较2024年提升13个百分点。

2025年 中国学习平板传统主流电商市场分RAM/ROM销量占比及变化

数据来源:洛图科技(RUNTO)传统主流电商数据,单位:%

自2025年第四季度起,消费电子行业迎来存储芯片供应紧缺的严峻考验,智能平板作为高度依赖存储芯片的终端品类,受到显著冲击。

随着AI基础设施及相关应用对存储芯片的需求激增,三星、SK海力士、美光等头部厂商纷纷将产能向此倾斜,直接导致面向消费电子领域的常规内存与存储芯片供应吃紧。目前已有国产平板机型开启调价,行业面临供需与价格的双重考验。

在显示技术方面,LCD技术凭借成本可控、护眼效果稳定、适用性广等优势,占据线上市场的主导地位,销量份额达86.7%。

OLED产品的销量占比为6.5%,同比提升了1.7个百分点。因其具备高对比度、高色域、机身更轻薄等优势,更多的应用于高端机型,Apple和华为均在2025年推出了相关新品。电子纸(ePaper)屏幕受LCD护眼技术提升的影响,规模发展有所放缓,销量占比为6.8%,较2024年回落1.3个百分点。

四、市场预测

规模回落、竞争加剧、结构升级、AI /生态/场景主导

进入2026年,洛图科技(RUNTO)认为,中国智能平板市场将进入规模回落、竞争加剧、结构升级、AI/生态/场景主导的发展阶段。

整体销售量方面,市场将迎来多重压力叠加的严峻挑战,步入阶段性承压周期,并被迫从规模扩张猛然全面转向结构优化。

不同于电视、商用显示设备,智能平板对存储的刚需,使得产品配置很难向下重新定义,这就意味着,成本压力将传导至终端市场,而零售价格的上涨必然会抑制部分的市场购买行为。在需求层面,2025年换机需求的集中释放形成了高基数,再叠加消费理性化趋势,整体的换机意愿将显著走低。洛图科技(RUNTO)预测,2026年,中国消费级智能平板市场的全渠道销量将为3065万台,同比下降6.0%。

在存量或减量市场下,品牌之间的竞争会进一步剧烈。上游关键器件的供应紧缺和成本上涨,使得行业利润将被挤压,同时,市场份额向头部品牌集中,中小品牌加速出清。

在产品结构方面,低端需求会显著收缩,整体价格段向上迁移。端侧 AI、大屏化、生态构成了产品升级的主要支撑。洛图科技(RUNTO)预测,2026 年,支持端侧生成式AI的智能平板销量占比将接近30%。11寸以上的大屏化产品的销量份额升至50%以上,向 PC 级生产力靠拢。鸿蒙生态、iOS生态、安卓阵营等不同的生态互联将分别在教育/政企场景、专业创作高端用户,以及中高端市场形成各自的竞争壁垒。

除了AI端侧智能化、跨设备协同之外,护眼健康显示、高性能笔刷与轻量化办公等技术创新,以及产品从传统娱乐终端,向学习教育、移动办公、专业创作、家庭中枢等高附加值场景的深度演化,都将赋予市场更强更长的发展韧性。

往期阅读

中国学习平板市场降速;2025年全渠道销量为632万台;前八品牌占据近9成

洛图科技(RUNTO)《中国智能平板零售市场月度追踪(China Smart Tablet Retail Market Monthly Tracker)》报告包含智能平板零售市场的量额规模、分渠道、品牌、产品、技术类型的数据月度更新,还包括畅销机型及价格走势。

洛图科技(RUNTO)《中国学习平板零售市场月度追踪(China Learning Tablet Retail Market Monthly Tracker)》报告包含学习平板零售市场的量额规模、分渠道、品牌、产品、技术类型的数据月度更新,还包括畅销机型及价格走势。

评论