特朗普一句话搅动市场!油价站稳100美元、美股不跌反涨,华尔街押注美联储不会“变脸

周二(3月17日),美股三大股指连续第二个交易日上涨,投资者在美联储展开为期两天的议息会议之际,继续权衡高油价与中东冲突带来的通胀风险。尽管国际油价重拾升势、布伦特原油重新站稳100美元/桶上方,但航空、旅游与金融板块联袂反弹,推动华尔街延续前一交易日的修复行情。

截至收盘,标普500指数上涨0.25%,报6716.09点;纳斯达克综合指数上涨0.47%,报22479.53点;道琼斯工业平均指数上涨46.85点,涨幅0.1%,报46993.26点。

(图源:FX168)

周二,华尔街在伊朗局势持续演变之际延续涨势,显示投资者仍在尝试押注市场能够消化地缘政治冲击,并将近期回调视为阶段性的配置机会。

不过,盘面并非毫无顾虑。原油价格波动、中东战争的外溢风险,以及由此可能带来的通胀再抬头,仍持续左右市场情绪。随着美联储会议召开,投资者更加谨慎地评估:如果能源价格继续上行,美联储是否会在政策表态上更偏鹰派。

Baird Private Wealth Management投资策略师罗斯·梅菲尔德(Ross Mayfield)表示:“真正可能让市场陷入麻烦的情况,是如果美联储将这轮油价冲击视为通胀性因素,并因此采取更偏鹰派的货币政策回应。”

他补充称:“最理想的情况是,美联储能够确认正在密切关注局势,但整体上仍延续过去的做法,也就是尽量透过一次性的大宗商品冲击来看待问题。”

油价重回升势,霍尔木兹局势仍是市场核心变量

能源价格仍是当前市场最敏感的驱动因素之一。周二,国际油价恢复上涨,全球基准布伦特原油一度上涨约3%,稳稳站上100美元/桶关口,最新报于103.59美元/桶附近。

油价反弹的背后,仍是市场对霍尔木兹海峡航运安全的担忧。自美国与以色列对伊朗发动打击以来,投资者持续担心,如果这一关键海上运输通道长期受阻,全球能源供应链将面临严重扰动。

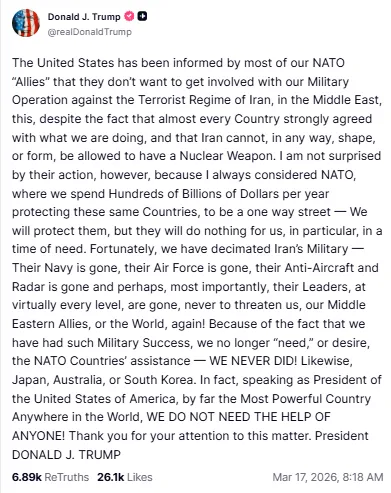

特朗普周一曾暗示,保护霍尔木兹海峡航运的护航联盟仍在酝酿之中。但到了周二,他在Truth Social上又改口强调,美国其实并不需要北约或其他国家的帮助来执行护航计划。#伊朗危机追踪#

特朗普写道:“幸运的是,我们已经摧毁了伊朗的军事力量。”

他还表示:“正因为我们取得了如此显著的军事成功,我们不再‘需要’、也不想要北约国家的帮助——我们从来都不需要。”

(来源:Truth Social)

特朗普这番强硬表态发布后,美股自盘中高位有所回落,而原油价格则进一步走高。这一市场反应显示,投资者原本更希望看到多国联合护航方案取得进展,因为那将有助于缓解供应中断风险;而美国单边色彩更浓的表态,反而强化了市场对局势持续紧张的判断。

航空与旅游股反弹,可选消费板块表现亮眼

尽管油价重新上涨通常会压制出行与消费相关板块,但周二标普500指数中的可选消费板块仍上涨约1%,成为表现较为突出的板块之一。

其中,Expedia Group与Booking Holdings涨幅居前,而达美航空(Delta)与美国航空(American)在上调本季度营收指引后也明显走强,提振了整个旅游出行链条的市场情绪。

这说明,尽管燃油成本上升仍是航空和旅游企业必须面对的现实压力,但在企业基本面指引改善的背景下,部分投资者仍愿意押注需求端韧性能够在短期内抵消成本端冲击。

不过,从月度表现看,可选消费板块本月迄今仍累计下跌逾2%,说明市场对这一板块的看法依然谨慎,单日反弹更多是修复而非趋势性逆转。

能源板块继续领涨,月内涨幅进一步扩大

在所有主要板块中,能源板块依旧是市场最直接的受益者。周二该板块上涨超过1%,位居标普500各板块涨幅前列,月内累计涨幅也扩大至4%以上。

西方石油(Occidental)和康菲石油(ConocoPhillips)等能源股随油价同步走高,反映出市场正在重新定价地缘冲突对上游能源企业盈利前景的影响。

相比之下,此前一度因私人信贷质量担忧而大幅下挫的金融板块也出现反弹。黑石(Blackstone)、阿波罗全球管理(Apollo Global)和KKR等大型资管公司股价回升,显示市场对另类资产品质风险的恐慌情绪有所缓解。

个股表现分化,中东冲突继续影响企业前景

个股方面,Uber在宣布计划明年起于28座城市推出由英伟达自动驾驶软件支持的Robotaxi服务后上涨,提振了市场对其自动驾驶业务布局的信心。

霍尼韦尔(Honeywell)则下跌,此前公司表示,中东冲突可能影响其第一季度营收表现。礼来(Eli Lilly)在汇丰将其评级从“持有”下调至“减持”后承压走低。

此外,由于中东局势升级,应特朗普要求,原定举行的中美峰会也被推迟,这进一步凸显冲突已从能源市场扩散至更广泛的外交与商业议程。

美联储会议成为市场焦点,降息预期已明显降温

当前,美联储政策会议仍是市场关注的中心议题。在高油价背景下,交易员普遍预计美联储将在周三维持利率不变,但真正重要的是其如何描述战争带来的能源冲击,以及是否暗示未来降息路径将进一步推迟。

根据LSEG汇编的数据,利率期货显示,市场目前仅预计美联储将在年底前降息25个基点左右;而在伊朗战争爆发之前,市场曾押注年内大约会有两次降息。

与此同时,澳洲联储连续第二个月加息,并警告中东战争已对通胀构成实质性风险,这也进一步强化了全球市场对“高利率维持更久”的担忧。

从估值层面来看,市场虽然经历了一定调整,但整体仍不便宜。受人工智能概念股高估值压力以及中东局势不确定性影响,标普500指数自1月27日创下纪录收盘高位以来,已累计回落约4%。

目前,标普500指数的预期市盈率约为21倍,低于去年11月时超过23倍的水平,但仍高于过去五年大约19倍的平均远期市盈率。这意味着,在增长前景与政策路径尚未明朗的背景下,美股估值缓冲垫依旧有限。

市场仍在押注“逢低买入”,但FOMO情绪同样明显

尽管中东战争与高油价令市场前景更加复杂,部分投资者依然希望当前局势最终能以较快、且对经济伤害相对有限的方式解决,从而让近期调整再次演变为一轮典型的“逢低买入”机会。

盈透证券(Interactive Brokers)首席策略师史蒂夫·索斯尼克(Steve Sosnick)表示:“投资者仍然希望,当前局势能够迅速并且相对无痛地得到解决,并最终证明,这不过是过去那一长串几乎从未中断的逢低买入机会中的最新一次。”

他进一步指出:“市场中还残留着相当程度的FOMO(害怕错过)情绪,这也是为什么一些小幅反弹,往往会演变成相当可观的上涨,即便从基本面上看,理由似乎并不充分。”

这番表态点出了当前市场的一个关键特征:即便宏观与地缘风险不断累积,投资者过去几年形成的“回调即买入”惯性仍未完全消失。也正因如此,华尔街的反弹往往能在短期内维持韧性,但这种上涨能否持续,仍有赖于油价走势、战争进展以及美联储本周释放的政策信号。

评论