2026年ESG债券市场运行2月报

本期 /看点

一级市场

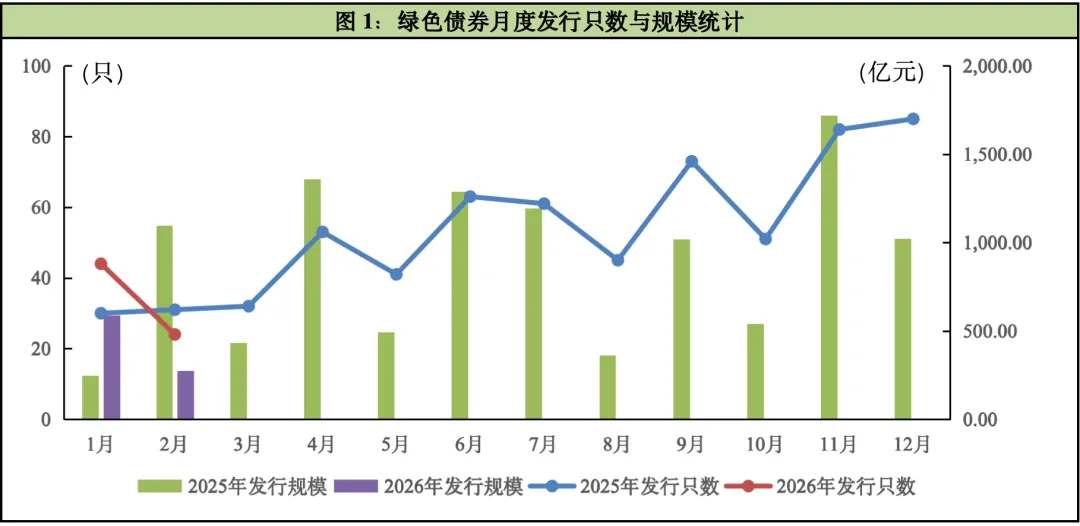

2026年1-2月,国内市场已发行绿色债券68只,规模共计865.52亿元,与去年同期相比发行只数增加11.48%,发行规模上升35.65%。其中2026年2月,国内市场发行绿色债券24只,规模共计275.92亿元,与去年同期相比发行只数减少22.58%,发行规模下降74.86%。

2026年1-2月,国内市场挂钩类债券已发行19只(可持续挂钩5只,低碳转型挂钩14只),规模共计86.41亿元(可持续挂钩30.00亿元,低碳转型挂钩56.41亿元),较去年同期相比发行只数增加26.67%,发行规模下降6.62%。其中2026年2月新发行2只可持续发展挂钩债券,规模12.00亿元;新发行2只低碳转型挂钩债券,规模9.01亿元。

二级市场

2026年2月,国内市场共有405只绿色债券参与交投,月度现券交易规模539.43亿元,交易只数同比减少7.53%;交易规模同比下降14.02%;挂钩类债券共有63只参与交投,交易规模55.27亿元;转型类债券有2只参与交投,交易规模0.22亿元。

ESG债券发行成本观察

2026年2月共发行ESG债券28只。剔除私募、资产支持债券及无同类可比债后,可比样本共9只。将本月新发行的ESG债券发行成本与同类债平均发行利率比较发现,共有7只债券呈现一定的成本优势。

2月绿色金融动态

国内动态

生态环境部部署2026年全国碳市场工作;税收数据显示我国经济社会绿色转型加速推进;央行发布2025年第四季度货币政策执行报告,明确下一阶段绿色金融工作重点;2025年国民经济和社会发展统计公报发布,绿色低碳转型成效显著。

国际动态

中德签署联合声明,延续气候变化和绿色转型对话合作机制;欧洲投资银行推出30亿欧元ETS2预融资机制,加速建筑与交通脱碳;美国国税局发布清洁能源项目外国设备使用指引,明确税收抵免门槛;欧盟批准德国30亿欧元国家援助计划,支持清洁技术制造。

一、一级市场发行情况

(一)绿色债券发行情况

2026年2月,国内市场新发行绿色债券共发行24只,发行规模共计275.92亿元。绿色债券发行只数与发行规模分别同比减少22.58%和74.86%。其中,碳中和债券共发行7只,发行规模为58.56亿元,发行只数和发行规模分别同比下降36.36%和66.40%。2026年2月,受到春节假期错位影响,绿色债券市场融资出现了短暂收缩。截至2月末,2026年绿色债券共累计发行68只,发行规模达865.52亿元,较2025年同期(61只、1,344.94亿元)只数增加11.48%,规模降低35.65%,主要受春节假期错位因素影响。

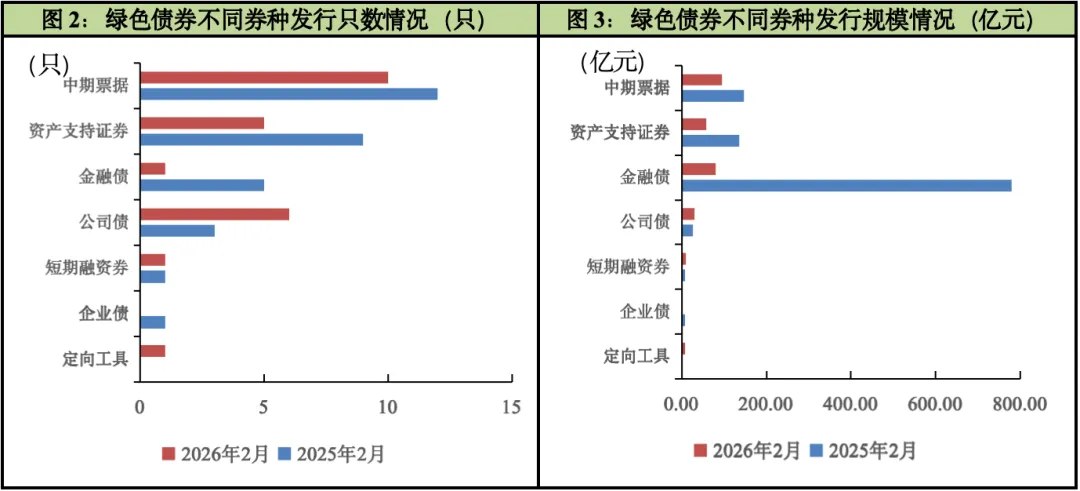

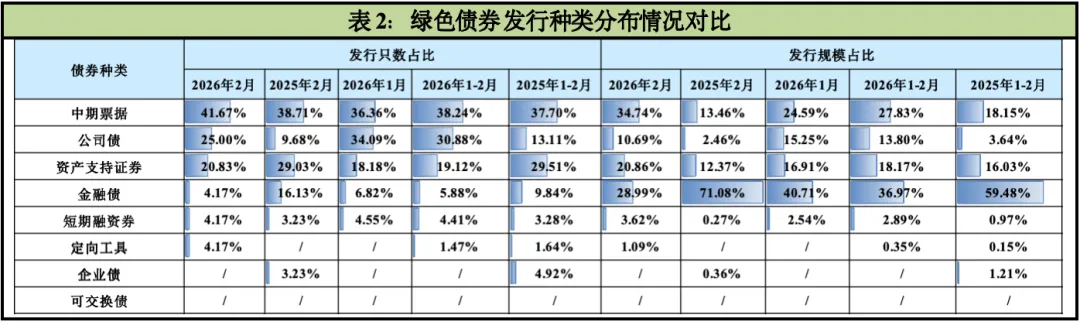

从券种类型分布来看,2026年2月,绿色中期票据、绿色公司债和绿色资产支持证券分别发行10只、6只和5只,发行规模分别为95.85亿元、29.50亿元和57.57亿元,是发行数量最多的三类券种,作为绿色债券市场的重要组成部分;绿色金融债发行1只,占比4.17%,但规模高达80.00亿元,规模占比28.99%;绿色短期融资券发行1只,规模10.00亿元,主要满足机构的短期绿色流动性需求。从累计数据看,2026年1-2月,中期票据仍为绿色债券最主要的发行品种,累计发行26只,占比38.24%,规模240.85亿元,规模占比27.83%;金融债累计发行4只,占比5.88%,但规模达到320.00亿元,规模占比36.97%,继续在绿色债券体系扩容中发挥支柱作用;资产支持证券累计发行13只,占比19.12%,规模157.27亿元,规模占比18.17%;公司债累计发行21只,占比30.88%,规模119.4亿元,规模占比13.80%,较去年同期仍保持增长;短期融资券累计发行3只,占比4.41%,规模25.00亿元,规模占比2.89%,同比增速亮眼;其余券种占比较小,对整体市场影响有限。

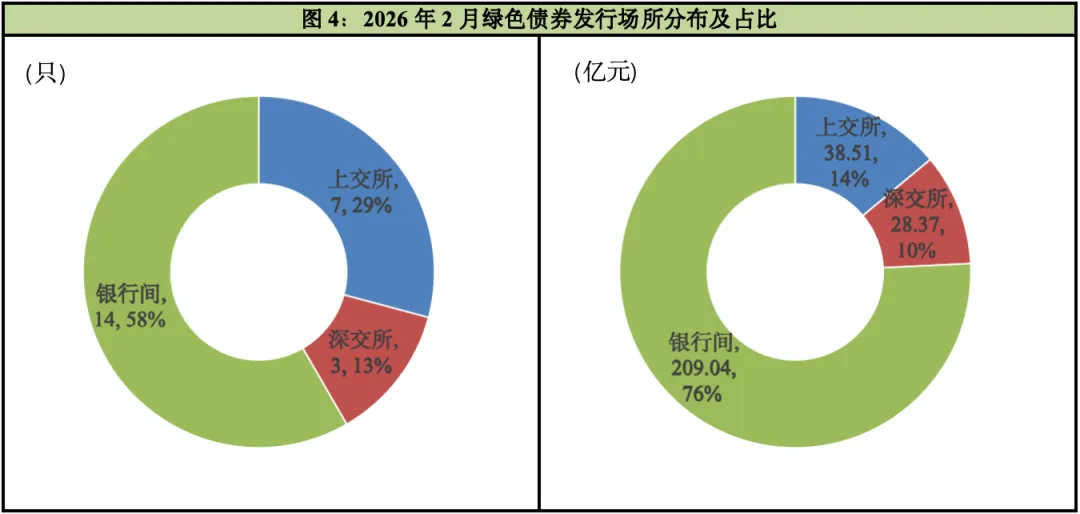

从绿色债券发行场所来看,2026年2月,银行间市场依旧是绿色债券的主要发行渠道,当月共发行绿色债券14只,发行规模共计209.04亿元,继续保持绝对主导地位;上交所与深交所分别发行绿色债券7只和3只,对应规模分别为38.51亿元和28.37亿元。从同比变化看,受到春节假期错位因素影响,2月份各发行场所绿色债券发行数量与规模均显现出短暂的下降。截至2月末,2026年银行间市场绿色债券发行银行间市场占比51.47%,上交所占比36.76%,比例较2025年同期更加均衡;规模方面,银行间发行市场占比约70%,较2025年同期的86.63%也有所下降,交易所发行市场发展迅速。

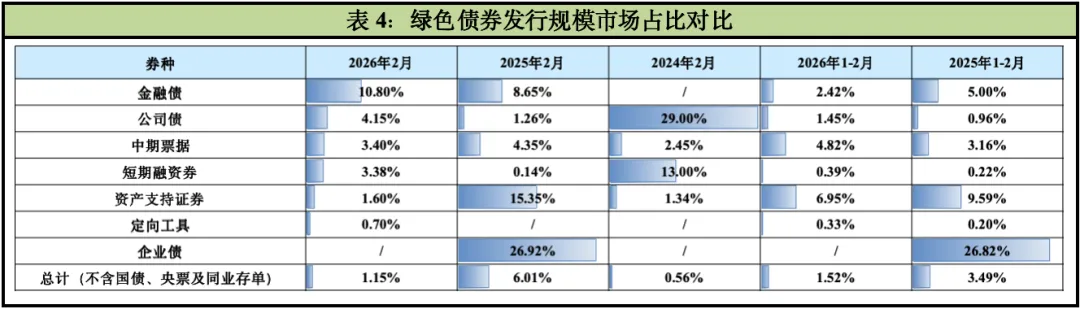

从绿色债券在整体债券市场中发行规模占比来看,2026年2月,绿色债券发行规模占整体债券市场(剔除国债、央票和同业存单)的0.27%,较2025年2月(6.01%)和2024年2月(0.56%)均有一定的下降。从具体券种结构看,资产支持证券(1.60%)、企业债(0.00%)和中期票据(3.40%)同比均出现了下降,其中资产支持证券占比出现短期振荡,下降近14个百分点。金融债、公司债和短期融资券占比均较去年同期均有所提升。其中,金融债占比提升约2个百分点;短期融资券与公司债占比均分别提升约3个百分点。截至2026年2月末,绿色债券累计发行规模占整体债券市场(剔除国债、央票和同业存单)发行规模的1.52%,较去年同期(3.49%)下降1.97个百分点。

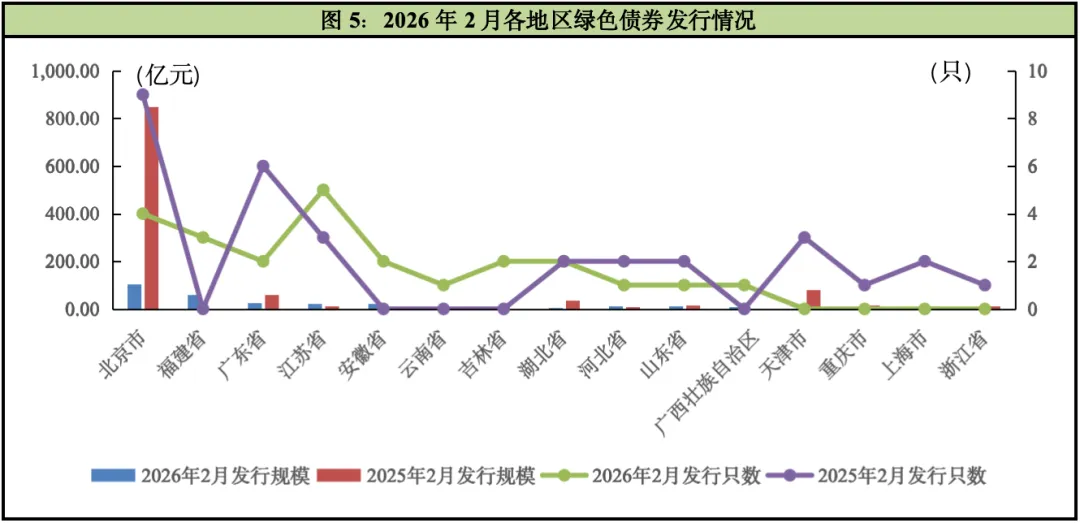

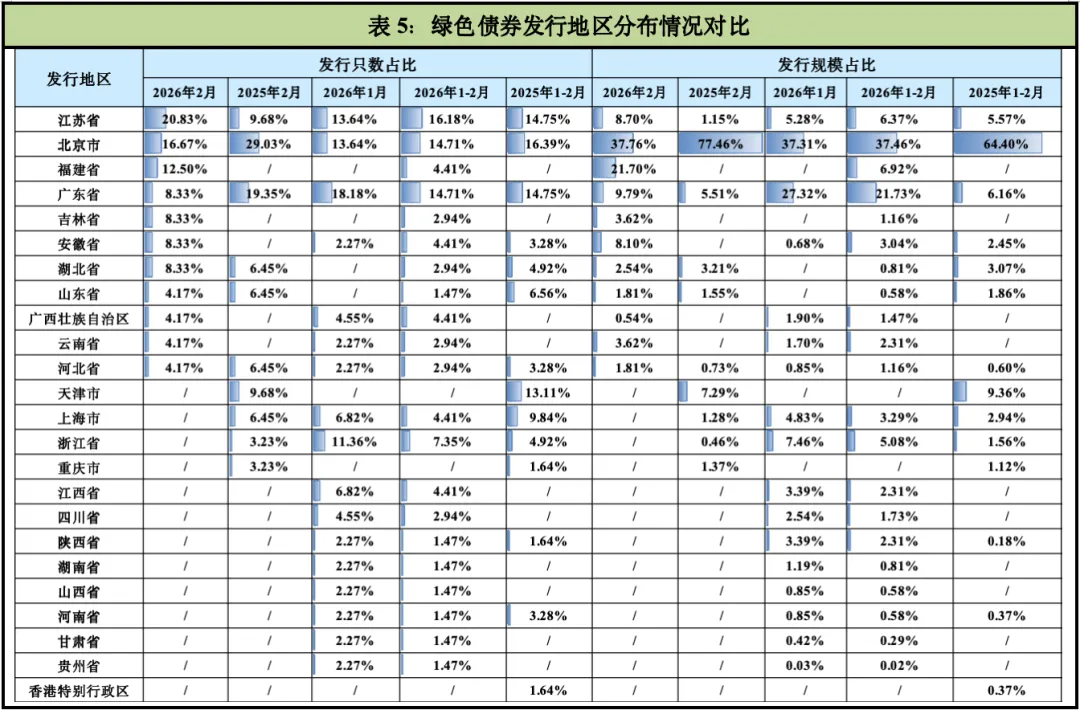

从发行地区来看,2026年2月共有11个地区(省、市、自治区及特别行政区)发行绿色债券,区域分布较去年2月(10个地区)有所扩张。其中,北京市发行4只绿色债券,总计104.19亿元,占比37.76%,为当月发行规模最大的地区。江苏省共发行绿色债券5只,发行规模总计24.00亿元,为当月发行只数最多的地区。在所有绿债发行地区中,福建省二月共发行3只绿债,占比12.50%;发行规模总计59.87亿元,占比21.70%,为二月发行增量最大的地区。截至2月末,2026年度绿色债券市场中,从发行数量看,江苏省、北京市、广东省分别发行11只、10只和10只,合计占比接近五成,为主要发债地区。在发行规模方面,区域集中度更为突出,北京市以324.19亿元位居首位,广东省、江苏省和福建省分别达到188.08亿元、55.16亿元、59.87亿元,四地合计规模占全国总量的约三分之二。

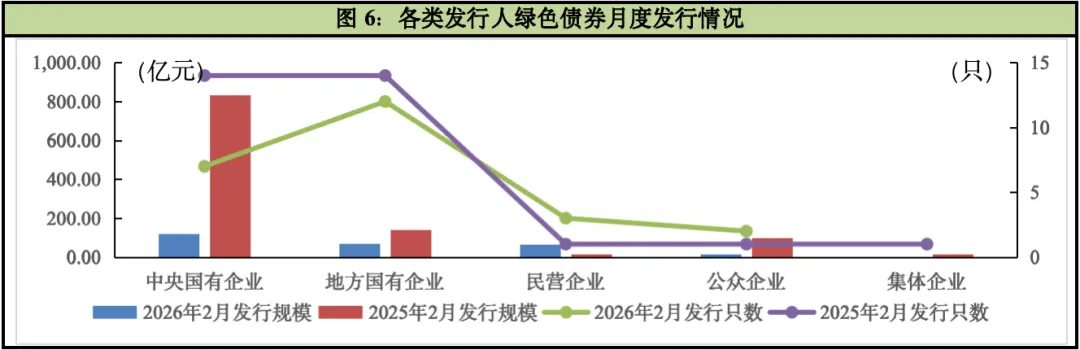

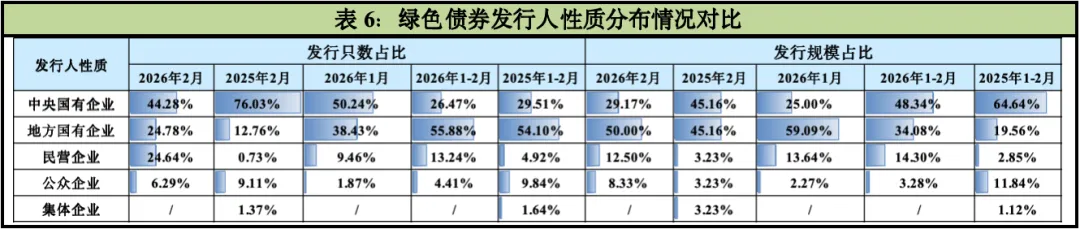

从发行人主体性质来看,2026年2月,绿色债券发行人结构继续以国有企业为核心力量。当月中央国有企业与地方国有企业合计发行19只(同比降低32.14%)、规模190.56亿元(同比降低80.44%),分别占全部发行只数与规模的79.17%和69.06%。民营企业本月发行3只、规模68.00亿元(同比增长752.13%),为2月增长最显著的主体,民营企业在绿债市场的地位有较大提升;公众企业发行2只、规模17.36亿元(同比下降82.64%)。截至2月末,国有企业累计发行只数和规模均保持在约八成以上,绿债发行仍然集中于国有企业;民营企业年度占比较去年有所提升,公众企业占比小幅下降,其他类型企业参与度仍然有限。

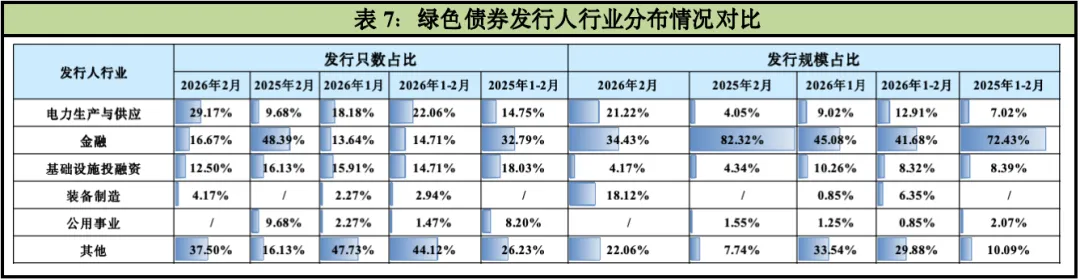

从发行人主体产业和类型来看,2026年2月绿色债券发行结构继续向多元化发展。电力生产与供应行业发行人表现活跃,共发行7只绿色债券,发行数量位列第一;金融企业与基础设施建设企业均于2月发行3只绿色债券,发行规模分别为15.00亿元和11.50亿元,其中基础设施建设主要为轨道交通建设项目。其余类型企业本月绿色债券发行相对较少。截至2026年2月末,金融类发行人以41.68%的发行规模占比位居各行业之首,是绿色债券市场的主要资金来源行业。电力生产与供应行业的累计发行只数位列第一,发行只数和规模占比均较2025年同比有所上升,保持稳健增长的态势。

(二)其他ESG债券发行情况

2026年2月,国内债券市场共发行挂钩类债券4只,规模合计21.01亿元。其中包括2只可持续发展挂钩债券和2只低碳转型挂钩债券,发行规模分别为12.00亿元和9.01亿元。其中广发-广州白云产投集团商业资产支持专项计划(低碳转型挂钩)为本月唯一发行的资产支持挂钩类债券,也是全国首单低碳转型挂钩CMBS,为实现“双碳”目标提供了重要的金融基础设施与实践样本。

截至2026年2月末,国内市场挂钩类债券累计发行19只(可持续挂钩5只,低碳转型挂钩14只),发行总规模86.41亿元(可持续挂钩30.00亿元,低碳转型挂钩56.41亿元),较2025年同期的15只(可持续挂钩10只,低碳转型挂钩5只)、规模92.54亿元(可持续挂钩71.04亿元,低碳转型挂钩21.50亿元),只数增长26.67%,规模下降6.62%。

总体来看,2026年2月国内市场共发行ESG债券28只,规模共计296.93亿元,同比发行只数下降28.21%,发行规模下降74.05%。截至2月末,2026年国内市场累计发行ESG债券87只,规模共计951.93亿元,发行只数同比增加12.99%,发行规模同比下降34.24%。

二、二级市场交易情况

(一)绿债市场交易情况

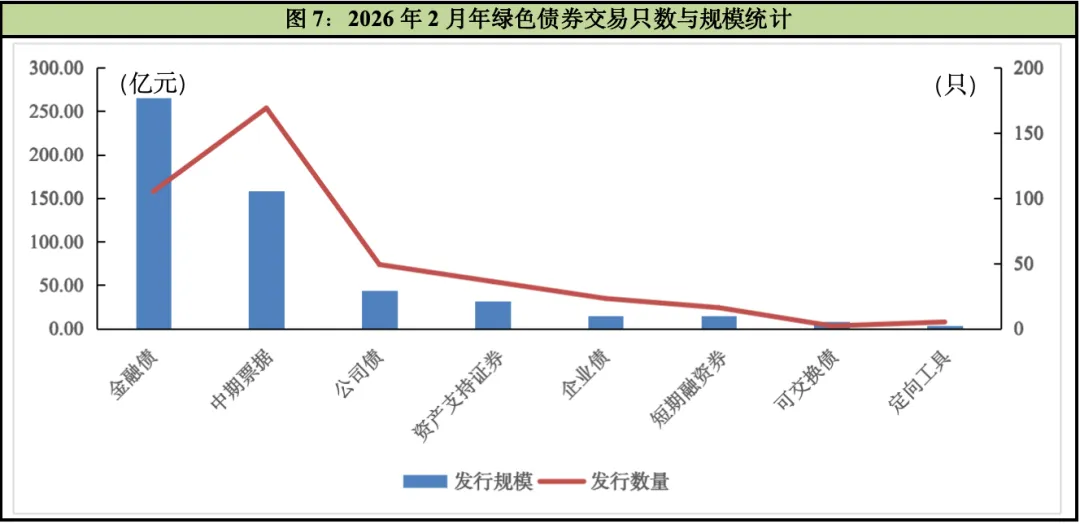

2026年2月,国内市场共有共405只绿色债券参与交投,月度现券交易规模为539.43亿元,交易只数同比减少7.53%,交易金额同比下降14.02%。其中,“25农发绿债03(增8)”交易金额为2月之首,为80.00亿元。具体从不同券种来看,2026年2月参与二级市场交易的绿色金融债交易规模占比最高,达到49.24%,绿色中期票据占比29.39%,绿色公司债占比8.11%,绿色资产支持证券占比5.81%,其余绿色券种占比均不足5.00%。

(二)其他ESG债券市场交易情况

2026年2月,国内市场共有63只挂钩类债券参与交投,其交易规模总计为55.27亿元。其中可持续挂钩债券46只,同比降低14.81%,交易规模43.77亿元,同比下降13.96%,“25中国铁投MTN001(可持续挂钩)”交易金额以7.28亿元排在首位;低碳转型挂钩债券17只(同比增长142.86%),交易规模11.51亿元(同比增长86.25%),“25漳经GT02”交易金额以4.04亿元排在首位。

2026年2月,国内市场共有2只转型类债券参与交投,交易规模总计为0.22亿元(同比下降94.79%),具体为1只中期票据与1只公司债。

三、ESG债券发行成本观察

2026年2月,国内市场共计发行28只ESG债券,剔除19只私募、资产支持证券和无同类可比债,可比同类债共9只,其中包括7只中期票据、1只公司债和1只金融债。将本月新发行ESG债券的发行成本与同类债平均发行利率相比,7只ESG债券表现出一定的成本优势,占比77.78%。2月ESG债券发行成本比较详见表8。

截至2月末,2026年可比同类债共有24只,其中83.33%的ESG债券具有低于当天发行的同类债券票面利率,发行成本低3.97bp—105.00bp。

四、2月份绿色金融动态

(一)国内动态

-

生态环境部部署2026年全国碳市场工作,钢铁、水泥、铝冶炼行业首次纳入

2月9日,生态环境部印发《关于做好2026年全国碳排放权交易市场有关工作的通知》(以下简称“《通知》”),明确将发电、钢铁、水泥、铝冶炼行业重点排放单位纳入全国碳市场管理,并对名录制定、数据质量、配额分配等作出具体安排。根据《通知》,省级生态环境部门须在2026年10月底前公布2027年度重点排放单位名录,12月底前组织企业完成数据质量控制方案制定。2026年3月底前,企业需完成2025年度排放报告报送,随后陆续开展核查、配额分配和清缴工作。《通知》还对石化、化工、建材、有色、造纸、民航等行业提出排放报告管理要求,推动更多高排放行业逐步纳入碳市场。生态环境部要求各地加强组织协调、技术帮扶和执法监督,确保碳市场平稳运行,助力实现碳达峰碳中和目标。

-

税收数据显示:我国经济社会绿色转型加速推进

2月9日,国家税务总局发布的税收大数据显示,近年来我国产业、能源和交通运输结构持续优化,绿色转型成效显著。产业结构方面,“十四五”期间五大高耗能行业销售收入年均增速低于工业企业平均1.8个百分点,占工业企业销售收入的比重从“十三五”末的27%降至24.9%。同期,新能源整车、光伏设备、锂离子电池等绿色制造行业销售收入年均增速均超30%,绿色技术服务业增速达18.2%至51.1%。能源结构方面,2025年清洁能源发电销售收入占总发电收入的42.6%,较“十三五”末提高7.2个百分点,其中风力和太阳能发电销售收入年均增长25.4%。交通运输方面,2025年国内新能源车销量同比增长25.9%,产销量连续10年居全球首位。环境保护税政策红利持续释放,2018年开征以来累计减免1116亿元。2025年新试点地区水资源费改税成效显著,地下水取用量同比下降7.1%,关停自备井4500余眼。税收政策的正向激励,正成为企业绿色转型的动力源。

-

央行发布2025年第四季度货币政策执行报告,明确下一阶段绿色金融工作重点

2月10日,中国人民银行发布《2025年第四季度中国货币政策执行报告》,系统回顾“十四五”收官之年绿色金融发展成效,并对下一阶段重点工作作出部署。该报告显示,截至2025年末,全国绿色贷款余额44.8万亿元,同比增长20.2%,增速高于各项贷款平均水平;绿色债券余额达2.4万亿元,其中绿色金融债券余额1.2万亿元,为绿色低碳项目建设提供重要资金保障。碳减排支持工具持续发力,激励引导金融机构加大对清洁能源、节能环保等重点领域的信贷投放。此外,该报告在“下一阶段货币政策主要思路”中明确提出,将持续完善绿色金融政策和标准体系,研究优化碳减排支持工具,将更多具有减碳效益的领域纳入支持范围。同时,推动金融机构高质量开展碳核算,有序推进碳信息披露,支持金融机构参与全国碳市场建设和交易,稳妥推进碳金融产品和衍生工具创新。

-

2025年国民经济和社会发展统计公报发布,绿色低碳转型成效显著

2月28日,国家统计局发布《中华人民共和国2025年国民经济和社会发展统计公报》。数据显示,2025年我国绿色低碳转型取得突出成效,能源结构持续优化,绿色产业快速发展。初步测算,全年万元国内生产总值二氧化碳排放比上年下降5.0%。清洁能源发电量达42481亿千瓦时,同比增长14.4%,其中太阳能发电增速达39.8%。年末全国发电装机容量389134万千瓦,其中太阳能发电装机120173万千瓦、风电装机64001万千瓦,分别增长35.4%和22.9%。绿色产业方面,新能源汽车产量1652.4万辆,增长25.1%,年末保有量达4397万辆。绿色贷款余额44.8万亿元,增长7.7万亿元,绿色债券余额2.4万亿元。全国碳排放权交易市场全年配额成交量2.35亿吨,成交额146.3亿元。能源消费结构持续优化,清洁能源消费量占能源消费总量比重为30.4%,比上年提高1.8个百分点;煤炭消费量比重为51.4%,下降1.8个百分点。在监测的339个地级及以上城市中,空气质量达标的城市占72.6%,PM2.5年平均浓度下降4.4%。

(二)国际动态

-

欧洲投资银行推出30亿欧元ETS2预融资机制,加速建筑与交通脱碳

2月5日,欧洲投资银行宣布设立一项30亿欧元的ETS2预融资机制,与欧盟委员会联合开发,旨在将新建的buildings和道路交通碳排放交易体系(ETS2)预期收益提前货币化,支持成员国加速相关领域脱碳投资。该机制允许已完成ETS2指令转化的成员国提前获取资金,用于支持热泵安装、建筑能效提升、电动汽车推广、充电基础设施建设及公共交通优化等项目。资金将重点惠及中低收入家庭,使清洁取暖和低碳出行方案更加可负担,与未来社会气候基金及国家社会气候计划的目标相衔接。欧盟气候行动委员沃普克·霍克斯特拉表示,该机制旨在加速部署降低能源和交通账单的解决方案,确保ETS2平稳启动和社会公平转型。机制未来可根据需求扩大规模,与2028年ETS2正式运行后的社会气候基金形成衔接。

-

美国国税局发布清洁能源项目外国设备使用指引,明确税收抵免门槛

2月12日,美国国税局发布第2026-15号通知,就清洁能源发电和储能项目如何判定是否因使用来自中国等“受关注外国实体”的设备而失去税收抵免资格,提供了备受期待的 interim 指引。通知引入“实质性协助成本比率”计算规则:项目需计算非受关注外国实体制造的设备成本占全部制造成本的比重。2026年起,发电项目该比率须达40%以上,储能项目须达55%以上,方可享受第45Y节清洁电力生产税抵免和第48E节清洁电力投资税抵免。该门槛此后逐年提高,2030年及以后分别升至60%和75%。为降低企业合规负担,通知提供三种临时安全港规则:基于国内含量奖金抵免表的成本百分比安全港、设备供应商认证安全港,以及针对同类型多项目的小额和平均成本例外规则。新规适用于2026年后开工项目,公众可在3月30日前提交反馈意见。

-

欧盟批准德国30亿欧元国家援助计划,支持清洁技术制造

2月5日,欧盟委员会根据《清洁工业协议国家援助框架》批准德国一项总额30亿欧元的国家援助计划,以支持净零技术制造能力投资,加速向碳中和经济转型。该计划以拨款、税收优惠和贷款贴息等形式,支持电池、太阳能板、风机、热泵、电解槽等净零技术及其关键组件的生产,以及相关关键原材料的回收利用。计划面向德国全境企业开放,将持续至2030年12月31日。欧盟委员会认为,该计划符合《清洁工业协议国家援助框架》设定的条件,有助于激励清洁技术生产,是加速绿色转型必要、适当且相称的措施。德国是继法国、意大利等国后,又一个依据该框架获批大规模清洁技术制造支持计划的成员国。

特别说明

-

本文所述绿色债券指国内发行的贴标绿色债券,包含碳中和债、蓝色债券等子品种。

-

本文基于发行只数的统计时,以不同分层级别发出一只资产支持证券按一只统计。

-

本文针对在不同交易场所发行的同一只企业债,在不同场所单独进行统计时,都纳入只数和规模统计范围;在全市场进行统计时,仅统计一次。

-

本文数据来源为中诚信绿色债券数据库、金融终端东方财富Choice和万得Wind。

-

本文所述资产支持证券,包括银保监会主管ABS,证监会主管ABS和交易商协会ABN。

-

本文绿色债券发行成本观察统计方法为:可比同类债为“当天发行(以发行起始日期记为债券发行时间)、同品种、同债券级别、同期限债券”,若绿色债券未披露债项评级信息,则以绿色债券发行主体评级信息作为替代,与市场同类无债项评级的主体评级信息进行比较;样本券不包括绿色私募发行债券、绿色资产证券化产品、绿色地方政府债以及1年期以下绿色债券(包括超短期/短期融资券、短期公司债等);样本券期限为含权债期限进行比较,如有含权债特殊期限说明如X+n,则该品种下X、X+n视为同一可比较债券;样本券不比较可续期公司债、企业永续债、金融机构永续债等。

-

本文绿色债券发行成本观察中,鉴于纳入的绿色债券样本数量依然较少,发行成本分析易受市场波动和个券极值影响,相关分析存在一定局限性。

-

本文数据均按照债券发行起始日进行统计。

END

评论