市场都在盯油价,但这次真正该看的,可能是 Henry Hub

这两天关于伊朗冲突的讨论很多,但我感觉大部分人盯的东西,其实并不对。

几乎所有人的第一反应都是:油价涨了多少?Brent 到哪了?WTI 到哪了?这当然重要,但如果你把这次冲击简单理解成一个“油价 headline”,那很可能只看到了表层,没看到真正正在被重塑的东西。

因为这次冲击真正推到台前的,未必只是石油本身,而是全球天然气和 LNG 的碎片化市场、液化能力瓶颈、能源替代路径,以及更底层的资源安全逻辑。

换句话说,市场现在以为自己在看一场“油的故事”,但真正正在发酵的,也许是一场天然气与能源安全秩序重估。

而在这场重估里,最容易被忽视、但可能最值得看的价格锚,不是已经上头条的油价,也不是已经明显紧张的欧洲天然气价格,而是一个长期被市场当成“便宜且理所当然”的东西——Henry Hub。

很多人其实并不知道 Henry Hub 是什么。简单说,它是美国天然气最核心的定价基准,地位大概相当于原油里的 WTI 或 Brent。问题在于,过去太多年里,Henry Hub 都太便宜了,便宜到市场几乎懒得认真研究它。

美国天然气为什么长期这么便宜?本质上是因为过去 15 年,美国供给端经历了两轮巨大的正面冲击。

第一轮是页岩气革命。像 Marcellus、Haynesville 这些页岩气区块,把美国天然气供给曲线大幅压低。第二轮则更夸张:页岩油繁荣带来了大量“伴生气”。很多时候,油公司主要赚的是油的钱,天然气更像附送出来的副产品,这意味着即便天然气价格不高,市场上还是会不断冒出大量供给。

在这种背景下,美国本土天然气价格长期被压在一个非常低的位置。你经常会看到 Henry Hub 在 3 美元/mcf 附近徘徊,这种价格在过去已经低到让很多人形成了一种错觉:美国天然气就是便宜,而且会一直便宜下去。

但问题恰恰在这里。一个长期便宜、长期被忽视的价格锚,往往最容易在结构变化出现时被严重错定。

为什么这次伊朗冲击可能会让 Henry Hub 重新进入视野?因为天然气根本不是一个像原油那样“全球一个价”的市场。

这是理解天然气最重要、也最常被忽略的一点。

原油大致服从单一价格法则,是因为原油本身价值高,海运成本在货值里占比不算特别夸张,所以不同区域之间虽然有价差,但大体上还是联通的。天然气完全不是这样。天然气的麻烦在于,它并不是把分子从地下抽出来就结束了,真正昂贵的部分,往往发生在后面:管输、压缩、液化、装船、海运、卸货、再气化,层层都要钱。

甚至可以说,天然气市场真正重要的,不是“地底下有没有气”,而是“这个气能不能被运到需要它的地方”。

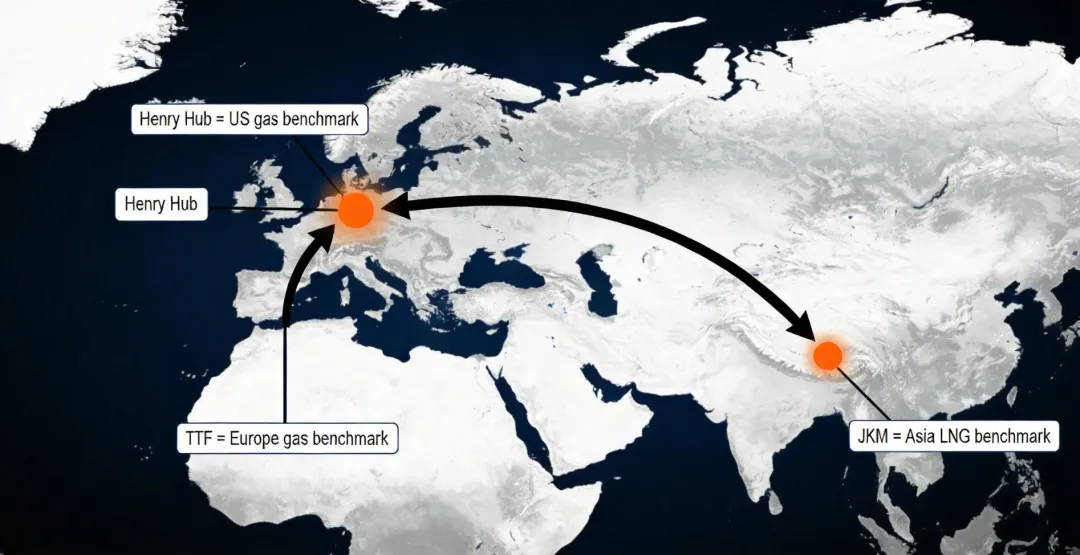

这就是为什么天然气不存在真正统一的全球价格。美国的 Henry Hub、欧洲的 TTF、亚洲的 JKM,虽然都叫天然气价格,但它们反映的根本不是同一件事。

Henry Hub 反映的是美国本土管道气市场的平衡;TTF 反映的是欧洲天然气系统的紧张程度;JKM 反映的是亚洲 LNG 现货到岸价格,也就是亚洲买家为了抢到一船 LNG 愿意付出多少钱。

所以当市场说“天然气涨了”时,真正专业的问法应该是:哪一个气价在涨?为什么涨?是分子本身变贵了,还是运输、液化和区域可达性出了问题?

而这恰恰就是伊朗冲突现在把大家带到的地方。

很多人以为这只是中东地缘风险推升原油价格,但如果再往下看一层,你会发现真正更深远的影响,其实落在天然气和 LNG 体系上。因为伊朗的重要性,并不仅仅在于它自己产油、产气,而在于它和卡塔尔共享地球上最重要的天然气资源构造之一。卡塔尔的 North Field 和伊朗那一侧,本质上属于同一超大型气藏系统。

这意味着,中东不仅是石油中枢,同样也是全球天然气,尤其是 LNG 供给体系中的战略中枢。

更关键的是,卡塔尔并不是一个普通供应国。它是全球最低成本、最重要的 LNG 供应方之一,而且长期通过长协深度绑定亚洲买家。如果卡塔尔 LNG 出现 force majeure 式干扰,最先受伤的并不是美国或欧洲,而是亚洲。因为亚洲一直是中东 LNG 和海湾能源流向的天然接收地。

这个时候,市场会立刻去问一个问题:如果卡塔尔不能稳定供货,谁来补这个缺口?

答案自然会指向美国 LNG。

过去很多人把美国 LNG 看成全球能源体系里的补充变量,觉得它重要,但没重要到决定系统安全的程度。现在这种看法已经越来越站不住了。美国 LNG 正在从“重要补充”变成“结构性支柱”。

这背后最关键的变化,是美国 LNG 的商业模式。

传统 LNG 合同很多时候是和油价深度绑定的,供需双方关系也更封闭、更长期。而美国 LNG 则打破了这种逻辑:它更多是基于Henry Hub 气价 + 液化费 + 运输与套利的模式在运转。这种体系更灵活,更市场化,也意味着一旦全球哪里掉了链子,买家和贸易商第一反应会是去美国找货,而不是被死死锁在某一套旧合同结构里动不了。

这也是为什么有人会说,如果卡塔尔 LNG 出了问题,下一船“卡塔尔气”很可能根本不是在卡塔尔装的,而是在得州装的。听上去像段子,但它背后的意思很严肃:美国 LNG 已经深度嵌入全球天然气安全体系。

而一旦这个逻辑成立,Henry Hub 的意义就变了。

它不再只是美国国内的一口“便宜气”,而是在越来越大程度上,成为全球 LNG 安全供给体系的底层价格锚。换句话说,全球对能源安全的焦虑,最终会以某种方式,慢慢传导到 Henry Hub 这个原本被忽视的美国本土基准上。

当然,这并不意味着 Henry Hub 明天就会暴涨。市场没有这么线性。

Bob Brackett 的判断真正厉害的地方在于,他并不是在讲一个“立刻暴涨”的交易故事,而是在讲一个“长期错定”的结构故事。过去 Henry Hub 没有起飞,不是因为它不重要,而是因为美国供给端一直愿意以大约 3.5 美元附近的成本,不断给市场足够多的气。只要供给可以持续追上需求,价格就不会失控。

但问题是,这种状态能持续多久?

页岩体系不是无限的。学习曲线红利不会永远存在。最好的资源也不会永远取之不尽。尤其当页岩行业越来越强调资本回报,而不是单纯冲产量的时候,供给对价格的响应速度和弹性,本身就会发生变化。

这件事的真正变量,可能不是短期价格,而是长期资源库存逻辑。

如果你把时间拉到 5 年、10 年,问题就会变成:美国是否还拥有足够低成本、足够快响应、足够大规模的天然气资源冗余,来同时满足本土需求、工业需求、发电需求和不断扩大的 LNG 出口需求?

一旦答案不像过去那么轻松,Henry Hub 就不可能永远停留在“被遗忘的便宜分子”这个位置上。

这也是为什么,我觉得这轮伊朗冲击如果只被理解成“油价冲击”,其实是低估了它。

它真正暴露出来的是全球能源体系一个更深层的问题:过去几十年,我们习惯了一个低通胀、低成本、冗余产能相对充足的全球化时代。那是一个建立在物流顺畅、资源低价、地缘约束较弱基础上的体系。

但现在,这个体系正在被一点点撕开。

从俄乌冲突,到红海扰动,再到中东局势升级,市场一次次被提醒:能源从来不只是商品,它也是安全、主权、运输能力、基础设施和政治秩序的综合产物。

当世界开始从“效率优先”走向“安全优先”,很多过去看起来低效、昂贵、重复建设的东西,都会被重新赋予价值。更多冗余、更高库存、更分散的供应来源、更多本土化和友岸化的投资——这些事情都不便宜,但它们会越来越被视为必要。

而这背后,天然对应的是一个更资本密集、也更通胀的世界。

所以回头看,这次伊朗冲击真正值得警惕的,可能并不只是 headline 上多了几美元油价,而是它再次提醒市场:全球能源体系正在从“全球化低成本供给逻辑”,走向“资源安全与主权优先逻辑”。

如果这个方向成立,那么未来最值得重新审视的,不仅是油,不仅是卡塔尔 LNG,也不仅是欧洲天然气价格,而是那个长期被市场忽视、却越来越可能成为全球安全供给底层锚点的 Henry Hub。

很多人现在还没在看它。

但也许,真正重要的东西,恰恰总是在最开始的时候最不显眼。

评论