跳至内容

脆弱的车险市场,一场偶然错配引发的必然危机

脆弱的车险市场,一场偶然错配引发的必然危机

看似强壮的车险市场实则脆弱。 当前中国的车险市场似乎进入了一种“盲目自信”和“无力感”交织的状态。大公司的朋友纷纷表示在车险限速、对标考核、报行合一等内外部政策影响下,车险增长与盈利都非常稳定,无需担心;而中小公司则大多看空自身车险的长期竞争力,对新能源车新兴市场也有心无力,力求转型其他非车业务。

2026年的1月是一个难得的整月,车险经营者们,信心满满,希望打一场“开门红”漂亮仗。可现实却啪啪打脸。

2026年首月全国车险市场遭遇“开门黑”,多家险企车险保费同比降幅超10%,核心受新车销量下降、2025年底需求提前透支及险企主动收缩高风险业务三重因素影响。

漫长的春节过后,为了挽回一季度的任务亏空,保险公司们再次唤醒了“肌肉记忆”,很多地区的车险市场再一次掀起了“费用战”。

而这场大战的影响,会贯穿2026年车险的全年经营,甚至会加速行业内的洗牌和产业间的对立。它的长期影响,可能会从“现象”传导到“心智”,让财险公司的创新和转型变得更加困难。

问题出在行业,但答案不在行业内,我简单把它总结为三点:

-

-

-

保险公司多层级组织(上一发展周期形成)的内部不适(实质也属于外部环境造就)。

生产力(新能源车、智能驾驶、互联网、AI、数据驱动)的变革,要求生产关系(组织架构、利益分配、合作模式)的相应调整,而两者的矛盾正在加剧 。

保险业(服务业)一直是一个“副产品”, “皮之不存,毛将焉附” ,事实证明,无论欧洲、美国、中国, 保险业从来都是依附在“真实世界”上的,它的兴衰荣辱,与外部环境、产业周期、国家政策、用户心智有极强关系。

我们正处在外部环境发生重大转变的周期,忽略外部环境,因循过往线性思维制定的经营发展指标和规划,在残酷的市场面前,终究如水中花,镜中月。

2025年,众多影响2026年车险市场的政策节奏早已显现:如新能源车购置税减半,2026将推行L3智驾上车,芯片短缺和原材料价格上涨,车企销售承压面临产品迭代,2026年将实施非车报行合一、保险法大修启动,等等等等。

2026年1月,以比亚迪为代表的龙头车企,销售量较上年几乎腰斩。这并不能简单的归结为“新能源车卖不动了”,而是汽车企业正在经历一轮实质性的、体系化的、高质量产品迭代:L3智驾、电池等核心升级正在路上,加之购置税政策调整,车企需要一个周期消化库存,推出新品。

1-2月汽车销量大幅下滑 : 作为车险需求的核心前置指标,2026年1-2月全国汽车产销累计同比分别下降9.5%和8.8%;乘用车零售累计同比下降18.9%,其中新能源乘用车零售累计同比下降25.7%,降幅显著高于传统燃油车;国内汽车销量累计同比下降23.1%。

传统汽车市场和保险市场的线性发展逻辑发生了“节奏突变”,而保险公司面对突如其来的车险负增长,肌肉记忆的反应就是“放点”。

三月的极度焦虑,保险公司争先恐后把子弹打光了,二三季度,当新车型陆续上市,车企发力冲量,那些两手空空的保险公司将毫无竞争力。

更要命的是,疯狂的市场行为,很可能会刺激监管,315过后,正是监管陆续开展年度例行检查的时间,三月份这种“送人头”的举动很可能让2026年的车险市场更加波云诡谲。

前两周,分子实验室和毕马威一起举办了“2026年保险行业发展趋势沙龙”,毕马威专家就2026年保险行业面临的税务环境变革风险,做了详细分析。其中提到:“2025年,部分保险公司因报行合一问题受到税务检查,涉税金额重大。税务检查已深度融入监管框架 ,保险公司需要从业务源头确保费用发生的真实性与合理性,避免因监管合规问题引发税务风险。”

我很担心,这些重要的变化是否能有效融入保险公司的管理流程,传递到处在一线“风口浪尖”的基层机构。

费用压力会进一步向保险公司下游的保险中介渠道、服务供应链和汽车后市场传导 ,积压的应付费用和更长的支付账期(至少要穿越监管检查周期)会进一步挤压本已利润微薄的供应链,引发更大范围的连锁反应和市场洗牌,而中介与服务供应链一旦退出市场或转型,车险市场生态将被进一步破坏,相当长的时间内都无法修复。

表面上,业务和利润向大公司集中,中小公司缺乏竞争力或逐步退出,导致车险市场参与主体减少,市场竞争逐渐固化。

市场与利润向头部公司进一步集中 : 2025年人保、平安、太保三家头部险企合计占据68.5%车险市场份额,垄断超90%的承保利润;中小险企经营困境加剧,2025年车险保费同比仅增0.8%,远低于行业3.0%的增速,82家财险公司中40家综合成本率超100%(承保亏损)。

中国车险市场“头部化”现象并非孤例。德国、日本历史情况基本类似,美国市场主体规模大和其州自治特征,中小公司尚有一线生机。

美国车险市场呈现“低集中度、高细分度”特征:财险整体CR3为23.5%,而私家车险CR3为44.84%(2022年州立农业、前进保险、伯克希尔·哈撒韦市占率分别为16.91%、14.11%、13.82%)。市场主体超2500家,中小险企通过差异化经营突围。

德国1994年启动车险费率市场化改革,废除价格管制和费率审批制,险企可自主厘定费率。改革初期国外竞争者涌入导致行业亏损,后期中小险企逐步退出:市场经营主体从1999年的126家减少到2006年的103家;CR5保费市场份额从1990年的24.8%提升至2010年的44.25%,CR10从37.5%升至62.8%。

日本1996年启动车险费率市场化改革,将费率监管从强制统一转向险企自主定费体系,费率报批从审批制改为报备制并启动反垄断监管。改革初期竞争加剧导致行业亏损,中小险企大量出清:2000年前6险企市场份额为59%,2003年升至91%;市场主体数量从2000年的64家减少到2004年的48家。1996-2003年财险业平均综合成本率约97%,头部公司综合成本率约96%-99%,中小公司亏损率高于行业平均水平。

“当所有水同源,干旱来临时无一幸免”。车险经营主体多元化创新不足,渠道单一,基于技术的创新不足,产品创新不足,服务创新不足,对利基市场的真实关注度不足,等等,导致车险竞争仍处于较低水平;而市场固化、差异化竞争不足,进一步压制了创新, 缺乏多元化,让车险行业整体应对外部环境的风险变化表现出较强的脆弱性。

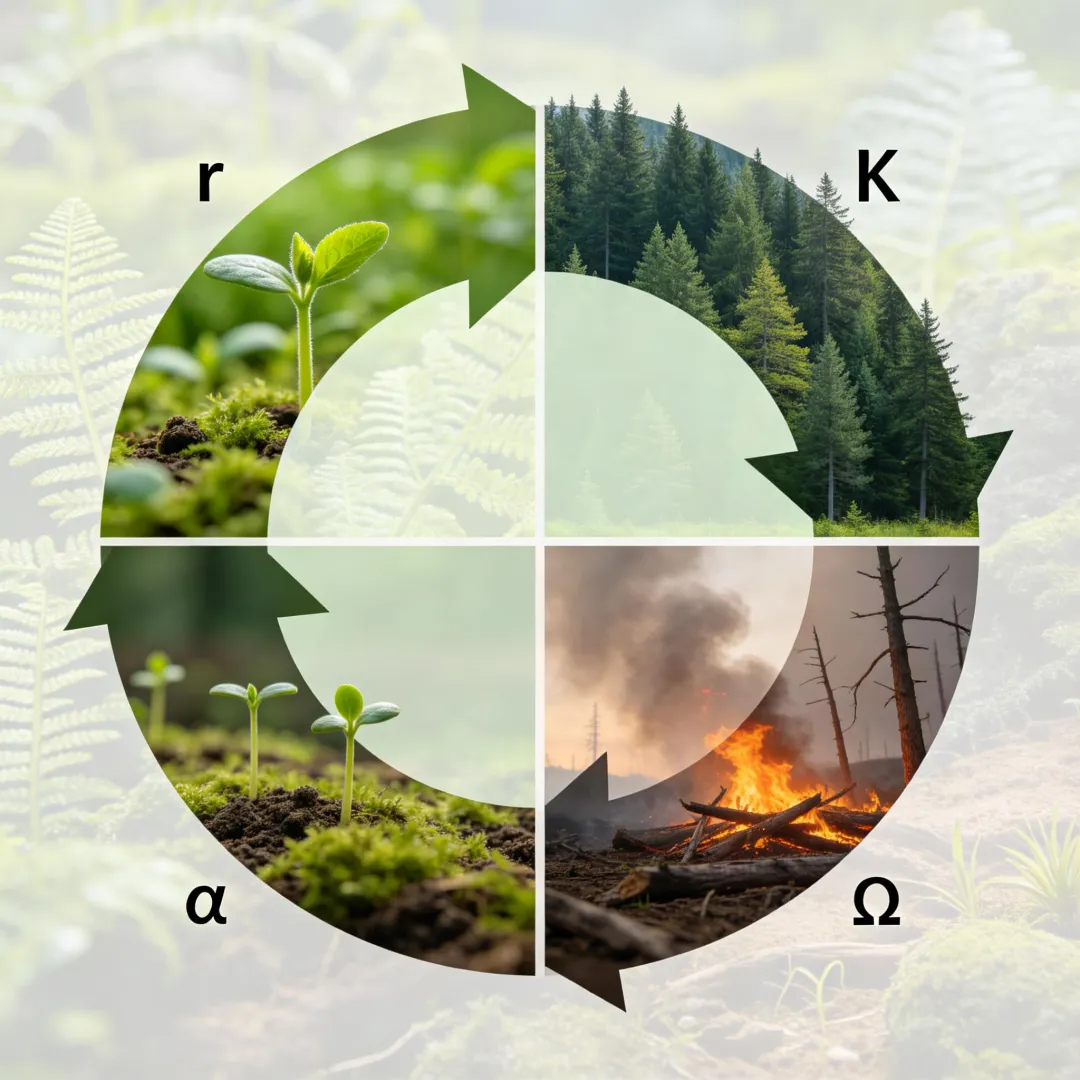

“脆弱性”与“韧性”相对应。 加拿大生态学家 Crawford Stanley Holling 开创性地提出韧性理论(Resilience Theory)。1986年,他提出”适应性循环”(Adaptive Cycle):生态系统经历四个阶段:开发(r)→ 保存(K)→ 释放(Ω)→ 重组(α);2002年,他将适应性循环扩展为跨尺度的”等级系统”(panarchy),解释 系统为何在保存阶段(K期)韧性最低、最脆弱 。

-

对外部扰动表现出”脆弱性”(vulnerability)

这正是我用来解释车险行业”同质化竞争导致系统脆弱”的理论原型——任何复杂适应系统长期停留在低水平均衡(缺乏创新和重组),都会导致系统刚性增加、韧性下降,最终面临崩溃或被迫转型的临界点。

4.车险整体业务规模和利润虽然总体上升,但市场结构已发生根本变化

首先 ,事实上, 保险公司面对的传统车险市场是萎缩的,而且是难以翻盘的。 车险费改的红利早已释放结束,车辆“老龄化”,用车频度下降,4S店网络和汽车后市场退化,传统燃油车持续市场萎缩。

-

在用车平均车龄与老旧车数量根据杰兰路汽车行业数据的分析,截至2024年末,中国乘用车保有量的平均车龄为7.6年,整体车龄结构呈现出清晰的梯度分布:5年以内、5至8年、9年以上车龄车辆的占比分别为30%、30%和40%。车龄在9年及以上的车辆突破1.1亿辆,其中15年以上的老旧车辆仍然保有超过1,400万辆。从二手车交易数据来看,2025年燃油二手车成交平均车龄为8.6年。截至2025年底,中国传统燃油车保有量达32203万辆,仍占全国汽车总保有量的87.99%。

-

家用车用车频度下降中国汽车流通协会2025年第一季度发布的《中国私家车使用情况调查报告》显示,全国私家车年均行驶里程为13650公里(一线城市私家车年均行驶12300公里),较2020年的15200公里下降了约10.2%。这一数据背后反映了远程办公增加、共享出行普及等因素对私家车使用频率的影响。

-

近几年4S店集团的崩溃事件2025年,行业龙头中升控股预计净亏损不超过20亿元,盈利由2024年的32亿元转亏,亏损原因包括汽车销售毛损扩大70%、金融佣金收入下滑50%及资产减值;2025年8月,华东最大豪车经销商宝利德集团总资产36亿元、总负债68亿元,旗下56家关联公司进入破产清算;2026年1月,西部通源集团、河南东安控股集团同时爆雷,旗下超180家宝马、保时捷4S店闭店;保时捷计划2026年将在华经销商从120家缩减至80家;2025年全国4S店净减少约1500家,前三季度燃油车经销商亏损比例达58.6%。

-

汽车维修企业的市场萎缩2025年全国存续汽车维修门店从7月的38.2万家降至2026年1月的34.5万家,半年净减少3.7万家;2025年新注册汽服企业8.4万家,同比下滑超30%。2025年全国汽服行业产值及台次同比双降5%,传统燃油车维修产值及台次同比下滑7%,美容业务产值下滑13%、精品业务下滑17%。

-

燃油车新车销售价格持续大幅下滑,奔驰、宝马、奥迪难改颓势

宝马2026年1月起对31款车型官降,24款降幅超10%、5款超20%;奔驰2月对C级、GLB、GLC等车型官降10%左右;奥迪以终端清库存优惠为主,部分车型裸车价跌破10万元。豪华车价格下探至合资品牌区间,倒逼品牌加速电动化与智能化转型。

其次 ,新增车险市场主要由新能源车贡献,但新能源车的销售模式发生了根本变化,集中度更高(如特斯拉),加上比亚迪等车企自建保险公司或保险经纪公司,对传统车险市场的影响会持续深入。

-

传统模式 :车企→4S店→消费者→保险公司(多层分销)

-

新势力模式 :特斯拉/比亚迪直营→自建保险/经纪(闭环生态)

-

后果 :传统险企失去数据入口、客户触点和服务决策权

外部环境和技术的深刻变化,理性上市场本应包容、多元,加强跨领域的创新与合作,可是,压力不仅仅局限于财险行业,互联网大厂、车企的生存环境也是“如履薄冰,不进则退”。

当每个主体都在把自己的利润放到首位甚至唯一的时候,合作就是一纸空谈。这不仅导致了各自领域之间的竞争在加剧,更进一步导致财险公司与汽车厂家、互联网平台、汽车后市场企业之间的关系出现裂痕,把本来可能合作的对象,造就成抢饭碗的、“可憎”的竞争对手。

保险行业与“外来势力”对抗的办法不多,通过政策壁垒、自律、限制流通等手段虽然短期稳定了局面,但长期进一步压制了市场活力和合作空间。

移动通信运营商的启示:从”管道商”到”平台商”的艰难转身

-

3G时代(2009-2013)——被OTT”降维打击”

中国移动等运营商投入数千亿建设3G网络,却发现流量被微信、微博等OTT(Over The Top)应用”免费搭乘”。

2013年微信收费风波:运营商试图对微信收取”信令费”,最终因舆论压力作罢;

短信收入崩塌:从2012年峰值约900亿元,跌至2016年的约300亿元。

运营商接受”管道化”现实,但争取”智能管道”地位。

推出”定向流量包”(如腾讯大王卡),与OTT合作分润

发展IDC(数据中心)、云计算,从”卖流量”转向”卖算力”

中国移动2019年提出”力量大厦”战略:连接+算力+能力

B端赋能:5G+工业互联网(如华为与运营商合作,为车企提供车联网基础设施)

平台化运营:中国移动”梧桐大数据”平台,向金融、政务、文旅行业输出数据能力

宏观经济发展承压的大背景是新一轮生产力与生产关系的转型,各行各业都处于新旧交替的阶段。消费者的职业焦虑、预期收入降低,自然希望更优惠的车险报价;同时,消费者需要更合理和透明的交易信息,以增强与保险公司的互信;压力周期的客户心理也更需要情绪价值的抚慰,客户像一个“火药桶”,一个不爽就发帖。这对保险公司的服务细节(理赔、退保、客户、增值服务体验)提出了更严苛的要求。

过度强调收入、利润、市值管理、KPI考核为中心的经营思想,忽视了客户和基层员工的内心体验。

长期未出险或低赔付的高价值客户得不到正向反馈和日常体验,当客户看到保险公司利润屡创新高的心情,大概率是“一万个XXX跑过”。

保险公司组织、流程更多是“呆板”的应对变化,适应力显著不足。

对标美国车险市场,美国的车险市场经过充分竞争,在全国和各州基本实现了稳定结构,头部公司收入和利润稳定增长,有极强的话语权。按理说,车险市场创新几乎没有空隙。

2008年金融危机和疫情后的持续通胀,不断推高车险价格,加上互联网和AI科技的发展,让 Lemonad、Root、Insurify 等公司找到了发展契机,特斯拉车险的出现,让大型保险公司深刻感受到了危机和外部环境的变化,新兴车险企业的创新倒逼美国主流车险公司纷纷加大技术投入和客户经营,比如,基于驾驶数据定价的车险已经成为美国车险的主流模式,全流程线上化、数字化、AI化的进程也在大公司中提速。

↓新兴玩家崛起(Lemonade、Root、特斯拉车险)

美国市场的创新是由外部冲击+新进入者驱动的。中国当前的驱动模式(报行合一、自律、限制流通)虽短期稳定局面,但长期压制了市场活力。

7.传统保险公司组织架构,特别是广泛覆盖且多层级的销售网络,跟不上外部市场环境的变化

中国大多数财险公司的基层机构建立和员工招募,大多源自加入WTO以来,汽车销售井喷和保险扩张的“跑马圈地”运动。和美国市场“由多到少”不同,中国保险公司是“由1到N”的裂变,大家师出同门,工作经历、经营思路、组织模式,高度雷同。

早期市场与组织的快速同步发展,让车险成为养活队伍的基本盘,机构经营费用的意识远大于经营风险和服务客户。 人往往是这样,一代人的成功模式会变成永远可以成功的“金科玉律”,基层管理、业务队伍的“老化”,让经营思维的固化在事实萎缩的传统市场面前,充满了无力感。完不成指标,直接砸费用的逻辑似乎成了短期的唯一选择,而这个原来“一针就灵”的杀手锏,其药效似乎也越来越差了。

-

能力老化 :基层机构从”风险和客户经营者”退化为”保费和费用搬运工”

8.财险公司基层机构的困难正在加剧,分配问题亟待解决

我们的认知往往出不了“北京五环路”,整体的繁荣,让我们忽视了基层的艰辛和无力。

随着新能源车、互联网渠道的结构占比变化,保险公司不同层级机构的收入差正变得越来越大。利润在持续增长,可最基层的收入不涨。而业务和转型的压力仍然可以快速通过金字塔式的组织快速向下传导。普惠保险任务、个人非车任务、随车二开任务,等等看似合理的“转型”指标,到了每一个基层员工上,都是一座座小山。

业务支撑不足,完不成就处罚的简单粗暴考核,让基层进一步承压。随着时间推移,这种压力开始转化为怨气和麻木,组织内的对抗性加剧。而当公司真正想推动一个对基层有帮助的工具或政策时,惯性和麻木大概率会让红利石沉大海。

财险是一个整体,特别是大多数财险公司的基本盘仍然是车险。

非车险报行合一的逐步推进,一方面让车险的转移到营销费用“无所遁形”,另一方面让很多公司从车险向非车险转型面临更大挑战。还是那个问题,政策是合理的、理性的,但市场中的人是非理性的,业务的转型也是渐进的,需要投入的,客户是要一点一点攻克的。

我们急于得到一个好的结果,急于拥抱技术,急于转型成功,但因为市场底层的主要矛盾一方面来自外部环境剧烈变化,一方面来自内部组织的分配制度和生产关系错配,“好政策”像老师傅一拳打在棉花上,无痛也无感,又好像巨石拍在湖面上,激起千层涟漪。

2026年,是车险市场“脆弱性”的一次大考,一场大洗牌,它是必然的、无情的、残酷的、无力的。所有参与者都将经历焦灼与痛苦、无力与无奈。“一代人有一代人的长征”,我们必将经历新生产力带动下的生产关系的深刻蜕变。

可能我们忽视了外部环境的剧变,也忽视了最基层的生存状态,但局面和趋势其实很多人都懂,可尝试的解决方案也有很多,遗憾的是,我们再一次打出了“那张熟悉的牌”。

无论保险公司,车企,互联网大厂,保险中介的车险经营者,都要面对即将到来的:监管风暴,市场剧变,流通固化,组织变革,客户情绪……

而每一个与车险市场相关的具体的人和公司都要直面:职业方向,业务节奏,市场策略,财务安全。

我知道,在历经二十多发展的庞大熵增体系中和功绩主义的思维惯性下,一点点的改变都是很难的,它既没有时间,也缺乏空间。但也正因如此,偶尔的视角转换,点滴的创新实践,也是最可贵的,值得被珍惜,且应当被弘扬的。

2026一季度的“节奏紊乱”并不是偶然,它更像一次必然的“警示”,面对严峻的挑战和稀缺的机会, 我仍然希望你能“勇敢”,因为“勇敢”是人类最重要的品质!

2026年春节后,分子实验室已经举办了三期线下沙龙,这些关系“生成与发展”的问题,我们都将在后续每周分子线下沙龙活动中一一回答,欢迎朋友们继续关注我们的公众号,关注我们的活动,传播对你、对他人有价值的内容和观点。

-

-

-

你可以直接在ima知识库调用大模型问问题(比如上面的问题),或者下载相关资料。