每日债市速递 | 银行间市场资金面维持宽松局面

// 债市综述 //

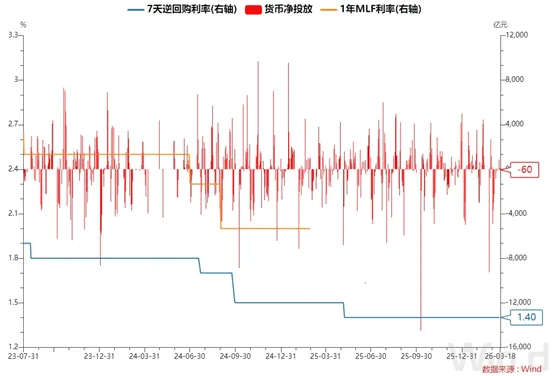

央行公告称,3月18日以固定利率、数量招标方式开展了205亿元7天期逆回购操作,操作利率1.40%,投标量205亿元,中标量205亿元。Wind数据显示,当日265亿元逆回购到期,据此计算,单日净回笼60亿元。

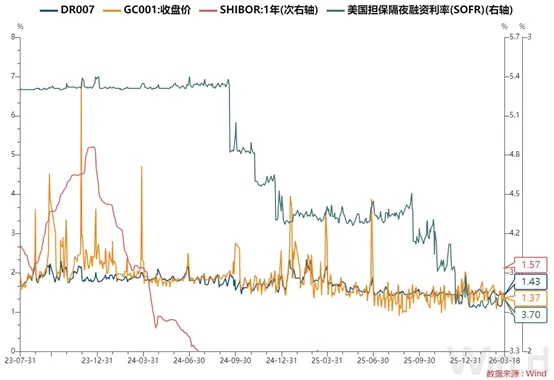

银行间市场资金面维持宽松局面,DR001加权平均利率微降并徘徊于1.32%附近。匿名点击系统(X-repo)上,隔夜报价稳在1.30%。

海外方面,美国隔夜融资担保利率为3.70%。

(IMM)

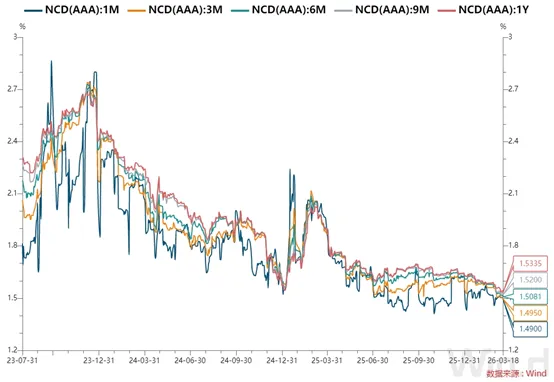

全国和主要股份制银行一年期同业存单最新成交在1.53%附近,较上日小幅下行。

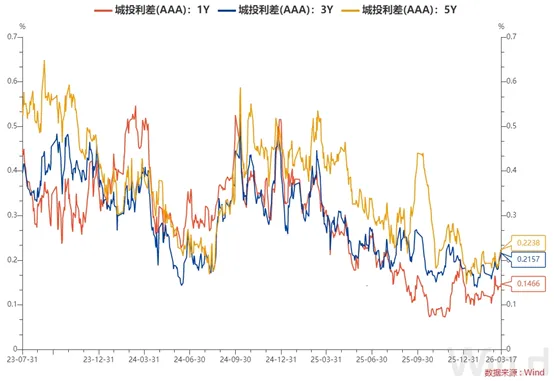

(*数据来源:Wind-利差分析)

6. 国债期货收盘

30年期主力合约涨0.23%

10年期主力合约涨0.12%

5年期主力合约涨0.08%

2年期主力合约涨0.04%

(*数据来源:Wind-国债期货)

// 要闻资讯 //

1、中国证监会召开2026年全面从严治党暨纪检监察工作会议,部署2026年重点任务。会议强调,要进一步深化重点领域腐败问题专项治理,突出重点人员、重点问题,加大案件查办力度,特别是严肃查处破坏资本市场秩序、侵害中小投资者利益的人和事,坚决清除影响资本市场改革发展的“拦路虎”“绊脚石”。加强公权力监督制约,督促证监会系统健全授权用权制权相统一、清晰透明可追溯的制度机制,着力消除权力运行漏洞、监管盲区、制度空白,维护制度刚性,真正把权力关进制度笼子。

2、关于建立财政补贴负面清单管理机制的相关文件近期有望推出。专家认为,上述机制的建立,有利于促进公平竞争,增强地方经济增长驱动力,提高财政支出效率,鼓励企业深耕主业,提升竞争力。

3、随着“开门红”揽储高峰逐渐退去,3月以来,新疆银行、上海华瑞银行、云南元江北银村镇银行等数十家城商行、农商行及村镇银行密集宣布下调定期存款利率。调整后,中小银行2年期、3年期、5年期定期存款产品利率普遍降至2%以下,正式进入“1字头”时代,部分短期产品甚至步入“0字头”。

1、日本2月出口同比增4.2%,预期增1.9%,前值增16.8%;进口同比增10.2%,预期增11.5%,前值由降2.5%修正为降2.6%。受医药、汽车、汽车零部件等产品出口减少拖累,2月日本对美国出口额同比下降8%至1.75万亿日元,连续第三个月同比下降,其中汽车出口额同比下降14.8%。

2、美国证券交易委员会(SEC)主席Paul Atkins提议可按公司规模调整企业财报披露的频率。

3、韩国财政经济部长表示,自伊朗战争爆发以来,韩国一直高度关注外汇市场波动,如果韩元汇率过度波动与经济基本面脱节,韩国将及时采取应对措施。旨在稳定外汇市场的三项税收支持措施将于周四提交国会全体会议审议;政府将积极支持韩国在4月被纳入世界国债指数。

1.河北省3月25日将招标发行一般债券和专项债券,总额247.39亿元

2.新疆3月25日将招标发行一般债券、专项债券等

3.宁夏回族自治区3月25日将招标发行38.96亿元7年期政府再融资一般债

4.大规模召回离职员工?碧桂园:系常规制度更新,并非新举措

5.摩根大通被迫停售53亿美元债券,市场“不愿碰”软件业

(*数据来源:Wind-债券资讯-只看重要栏目)

一周债券负面事件:

(*数据来源:Wind-债券负面事件大全)

(*数据来源:Wind-风险监控RISK)

每天下午4点半,实时债市解盘栏目为您奉献精彩内容,敬请期待!

评论