2025-2026 年英国电子烟市场全景调研

调研数据来源

本2025–2026 年英国电子烟市场全景调研 中所有市场规模、用户数据、份额、增长率、监管信息、品牌排名、渠道结构等数据,均来自以下公开权威机构及行业研究:

-

Technavio

-

英国电子烟市场 2025–2029 年规模预测、年复合增长率(CAGR) -

Statista

-

英国电子烟市场长期规模预测(至 2029 年) -

Euromonitor 欧睿国际

-

2024 年英国雾化电子烟整体市场规模 -

封闭式 / 开放式系统市场规模及份额 -

尼尔森(Nielsen)

-

2024–2025 年英国电子烟头部品牌销售额、市场份额及同比变化 -

Haypp Group / Haypp 尼古丁袋报告 2025

-

尼古丁袋市场销售额、增长率、渠道占比 -

烟油口味分布、用户偏好数据 -

ASH Smokefree GB / 英国吸烟与健康行动组织

-

电子烟用户年龄、性别、社会经济地位分布 -

吸烟率、电子烟使用率、用户类型结构(前吸烟者 / 双重用户 / 非吸烟者) -

UCL(伦敦大学学院)研究报告

-

尼古丁袋用户规模、人口结构、使用动机、交叉使用行为 -

Grand View Research

-

英国尼古丁袋市场规模及 2024–2030 年预测 -

Vape Superstore 销售数据

-

2025 年英国可填充 Pod 设备畅销排名、份额、价格 -

英国政府官方文件

-

英国卫生部、财政部、HMRC:一次性电子烟禁令、电子烟产品税(VPD)、《烟草与电子烟法案》相关政策与时间节点 -

行业公开财报与品牌公告

-

PMI(IQOS)、BAT(Vuse、Velo)、Imperial Brands(blu)等企业市场表现、份额、产品数据 -

Airis 等第三方渠道分析机构

-

英国电子烟销售渠道占比、线上 / 线下结构

-

一、市场概况与监管环境(2025-2026)

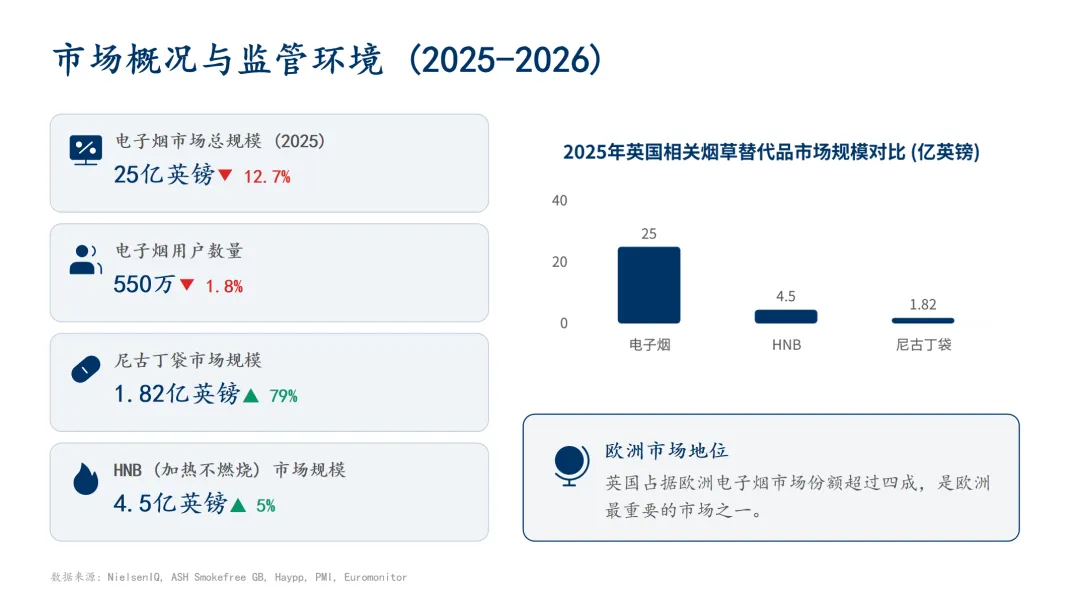

英国电子烟市场在 2024 年达到了约 32 亿英镑的市场规模,较 2023 年增长超过 5%。这一增长数据反映了英国作为欧洲最大电子烟市场的地位,占欧洲电子烟市场份额的 43.61%。根据最新的市场研究数据,英国电子烟市场在 2025 年达到约 25 亿英镑,服务约 550 万成年电子烟用户。

从增长趋势来看,英国电子烟市场在 2024 年达到了增长峰值后,2025 年出现了轻微收缩,用户数量从 2024 年的 560 万(10.7%)下降到 550 万(10.4%),这是自 2012 年开始追踪以来的首次下降。这一现象标志着市场从快速增长阶段进入成熟稳定期。

值得注意的是,英国电子烟用户数量在 2024 年首次超过传统吸烟者,达到 540 万人,而吸烟者数量约为 490 万人,吸烟率降至 9.1%,为 2011 年以来最低水平。这一历史性转变反映了英国在烟草减害政策方面的成功。

根据 Technavio 的预测,英国电子烟市场将在 2025-2029 年间增长 14.7 亿英镑,年复合增长率为 13.6%。而 Statista 的预测相对保守,预计到 2029 年市场规模将达到 45 亿美元(约 35 亿英镑),年增长率约为 1.5%。

1.1 市场规模与增长(2025)

1.2 核心监管政策(2025-2026)

英国电子烟监管体系经历了重大变革,特别是在 2024-2026 年间实施了一系列严格的监管措施。

一次性电子烟禁令:英国政府于 2025 年 6 月 1 日起全面禁止销售一次性电子烟,这一禁令适用于线上和线下所有销售渠道,包括含尼古丁和不含尼古丁的产品。禁令实施的主要原因是环境保护和青少年健康考虑,政府希望减少环境污染并防止年轻人对尼古丁上瘾。

禁令实施前,英国政府在 2024 年初就引入了限制性政策,包括:

电子烟产品税(VPD):英国政府宣布自 2026 年 10 月 1 日起实施电子烟产品税,每 10 毫升电子烟液征收 2.20 英镑的统一税率,不考虑尼古丁含量。这一新税收政策旨在减少电子烟产品的可负担性和吸引力,特别是对年轻人和非吸烟者,同时保持吸烟者转向更安全替代品的经济激励。

烟草与电子烟法案:正在审议中的《烟草与电子烟法案》将带来更严格的监管措施,包括:

1.3 英格兰 vs 苏格兰监管差异

英格兰和苏格兰在电子烟监管方面存在显著差异,特别是在一次性电子烟禁令的实施时间和执行力度上。

禁令实施时间:

监管权力差异:

苏格兰在电子烟监管方面拥有更大的自主权。根据《烟草与电子烟法案》,苏格兰政府获得了以下特殊权力:

执行力度差异:

禁令实施后的数据显示,苏格兰受到的冲击最为严重。禁令实施首周,苏格兰电子烟总销售额下降 36%,是全英受影响最严重的地区。相比之下,威尔士和英格兰约克郡 / 亨伯地区的销售额下降最少。

便利店渠道的销售数据也反映了地区差异:

二、产品结构与细分市场(2025)

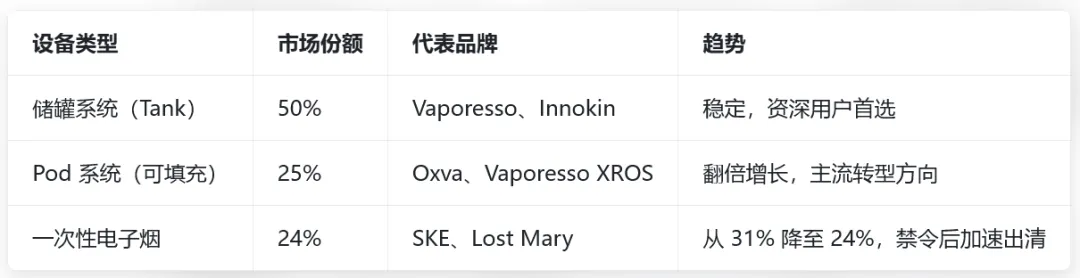

2.1 电子烟设备结构(2025)

英国电子烟市场在 2024 年呈现出多元化的产品结构,不同细分市场展现出差异化的增长轨迹。根据欧睿国际(Euromonitor)的统计数据,英国雾化电子烟市场在 2025 年达到约 25亿英镑,其中封闭式电子烟市场规模为 16.9 亿英镑(同比下降 21.4%),开放式电子烟市场规模为 8.1 亿英镑(同比增长 12.3%)。

从产品类型分布来看,封闭式系统在 2024 年占据了 76.83% 的市场份额,而开放式系统占 23.17%。这一结构反映了消费者对便利性和易用性的偏好,特别是一次性电子烟的快速普及推动了封闭式系统的增长。

一次性电子烟的兴衰轨迹:

一次性电子烟市场经历了爆发式增长后开始回落。根据数据显示,一次性电子烟市场规模从 2021 年的 0.7 亿美元快速增长至 2024 年的 17.1 亿美元。然而,随着禁令临近,市场结构发生了显著变化:

设备类型市场份额变化(2025 年):

电子烟设备及烟油市场分析

设备市场分析:

英国电子烟设备市场在 2025 年展现出明显的产品转型趋势。根据 Vape Superstore 基于 90 天销售数据的统计,可填充 Pod 系统成为市场新宠:

最畅销的可填充 Pod 设备(2025 年):

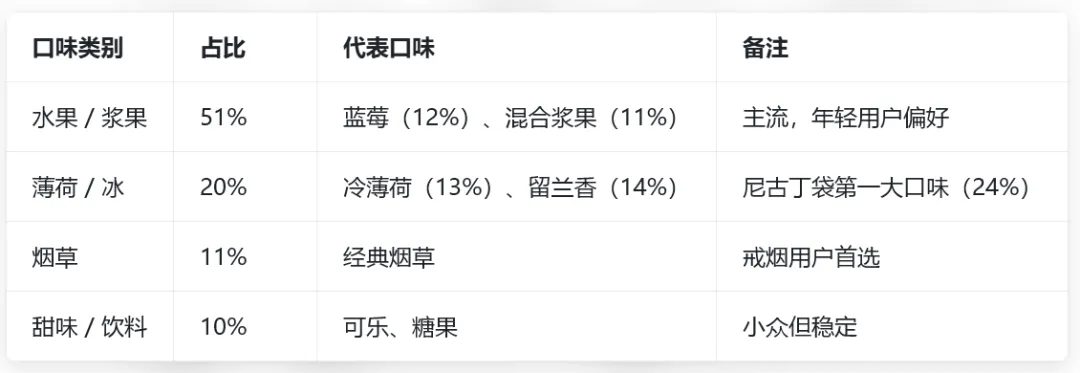

2.2 烟油口味偏好(2025)

英国烟油市场呈现出鲜明的口味偏好特征。根据 Haypp 的市场研究,英国市场上有超过 7,000 种不同的电子烟口味。2025 年最受欢迎的口味分布如下:

特别值得关注的是 "冰" 口味的流行,41% 的用户有时或总是使用冰味产品,在 18-24 岁群体中,冷口味产品占据约 70% 的份额。

尼古丁强度偏好:

这一数据表明,用户将电子烟视为长期减少成瘾性的工具,而非升级尼古丁摄入的途径。

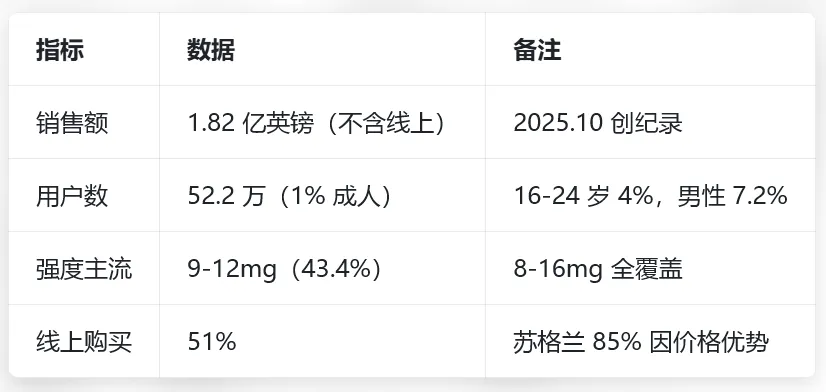

2.3 尼古丁袋市场(2025)

尼古丁袋市场在英国展现出惊人的增长速度,成为烟草减害产品中的新星。根据 Haypp 的《尼古丁袋报告 2025》,英国尼古丁袋市场在 2024 年几乎翻倍,年增长率达到 95%。

根据 Grand View Research 的预测,英国尼古丁袋市场 2024 年的收入为 2.476 亿美元,预计到 2030 年将达到 3.862 亿美元,年复合增长率为 7.6%。

用户规模增长:

根据 UCL 的研究,英国成年人使用尼古丁袋的比例从 2020 年的 0.1% 增长到 2025 年的 1%,相当于约 52.2 万人。更详细的用户分析显示:

使用动机分析:

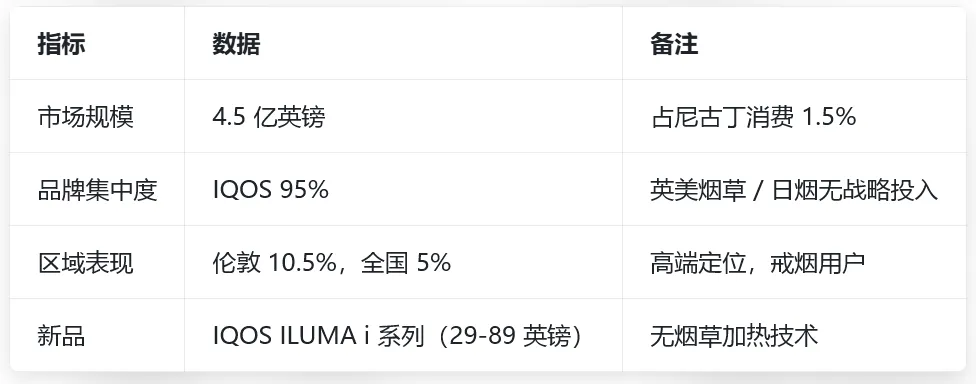

2.4 HNB 市场(2025)

HNB 产品在英国市场仍处于利基地位,但展现出稳定的增长态势。根据最新数据,2025 年英国 HNB 市场规模约为 4.5 亿英镑,占英国尼古丁消费总额的 1.5%。

市场集中度极高:

菲利普莫里斯国际(PMI)的 IQOS 占据了约 95% 的 HNB 销量份额。这种市场集中度反映了:

IQOS 市场表现:

产品创新与发展:

PMI 在 2025 年推出了 IQOS ILUMA i 系列设备,包括三个变体:

配套的 TEREA 烟草棒提供 16 种不同的烟草混合口味,包括 6 种胶囊口味(TEREA Pearl 系列),消费者可以通过压碎胶囊来改变口味。TEREA Pearl 系列占前四大连锁超市 TEREA 销售的近 20%。

三、品牌格局(2025)

3.1 电子烟头部品牌(销售额,2025)

英国电子烟市场的品牌格局在 2024-2025 年间经历了显著变化,传统烟草巨头与新兴品牌展开了激烈竞争。

电子烟头部品牌(2024-2025 年销售额排名):

根据尼尔森的市场数据,2024 年英国电子烟市场前三品牌均出现双位数下滑:

传统烟草巨头品牌表现:

3.2 尼古丁袋头部品牌(2025)

根据 Haypp 2024 年的销售数据,前三大品牌(Velo、Nordic Spirit 和 On!)合计占所有销售罐数的 57%。

3.3 强势品牌 TOP10(2025)

四、消费者画像(2025)

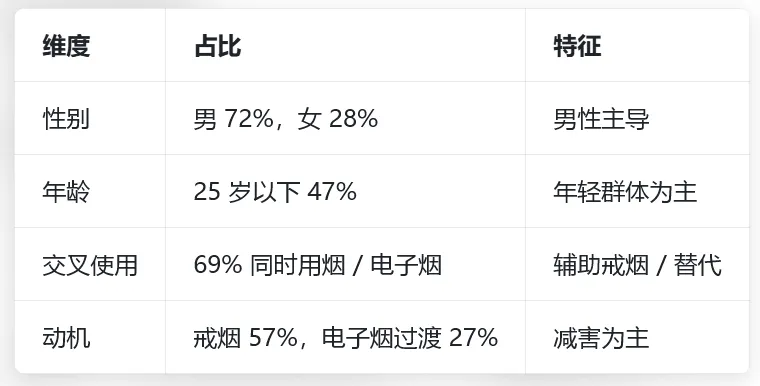

4.1 电子烟用户结构

英国电子烟市场的消费者结构呈现出多元化特征,不同群体展现出独特的消费偏好和行为模式。

年龄结构分析:

根据 ASH Smokefree GB 2025 的调查数据,英国电子烟用户的年龄分布呈现明显的代际差异:

用户类型构成(2025 年):

这一结构表明,英国电子烟市场仍然主要由与吸烟相关的人群驱动,而非吸烟者的参与度相对较低。

性别差异:

值得注意的是,女性电子烟使用率的快速上升反映了市场的性别平衡趋势。在尼古丁袋用户中,性别差异更为明显,72% 为男性,28% 为女性。

社会经济地位分析:

低收入群体的使用率略高,但高收入吸烟者更愿意转向电子烟,这使得高端设备对高收入群体具有吸引力。

销售渠道分布与特点

英国电子烟产品的销售渠道呈现多元化格局,不同渠道在产品种类、价格和消费者偏好方面存在显著差异。

主要销售渠道及占比:

根据 Airis 的市场分析,英国电子烟用户的购买渠道分布如下:

这一分布反映了消费者对便利性和产品多样性的双重需求。

渠道特征分析:

4.2 尼古丁袋用户画像

根据 UCL 的研究,英国尼古丁袋用户呈现以下特征:

消费动机分析:

电子烟用户的使用动机呈现明显的群体差异:

尼古丁袋销售渠道特点

根据 Haypp 的研究,尼古丁袋的购买渠道呈现独特模式:

线上购买的主要原因:

实体店购买的主要原因:

值得注意的是,85% 的苏格兰用户选择在线购买尼古丁袋,主要因为价格优势。

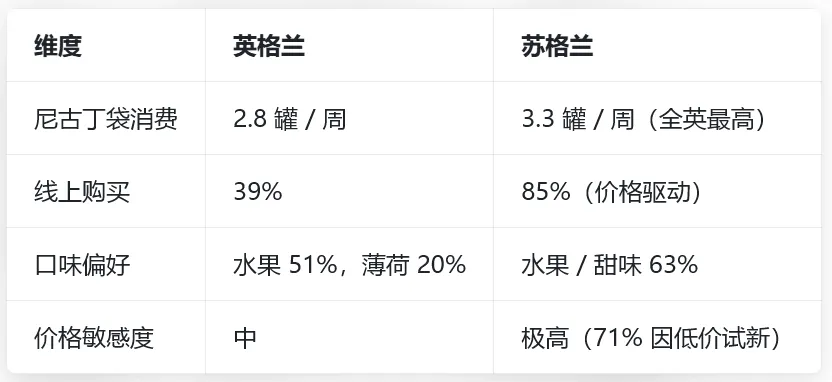

4.3 英格兰 vs 苏格兰消费差异

英格兰和苏格兰在电子烟消费行为方面存在显著差异,这些差异反映了两地不同的文化背景、消费习惯和市场发展阶段。

消费强度差异:

购买渠道偏好差异:

产品偏好差异:

价格敏感度差异:

市场反应差异:

一次性电子烟禁令实施后,两地的市场反应呈现显著差异:

这些差异反映了苏格兰市场对价格更为敏感,同时也显示了其在产品转型过程中面临更大挑战。英格兰市场则表现出更强的适应性和多元化选择。

五、成功案例(2025)和地区差异性研究

5.1 成熟品牌成功案例

案例 1:SKE Crystal Bar(转型标杆)

-

核心动作:禁令前布局 Pod 系统(SKE BAR 系列);开设英国首家旗舰店,完成品牌升级 -

结果:虽Crystal Bar品牌纠纷败诉市场 - 14.8%,仍以 24.6% 居首;Pod 系统获认可 -

关键:前瞻性转型 + 品牌升级

案例 2:Velo(尼古丁袋王者)

-

核心动作:全强度覆盖(3-11mg);线上 52% 份额;彩色袋创新 -

结果:35% 市场份额,线上 52%,全英第一 -

关键:烟草巨头渠道 + 口味创新 + 价格带全覆盖

案例 3:blu(帝国品牌,逆势增长)

-

核心动作:新 Pod 系列;科学验证(吸烟量 - 30%) -

结果:+33.0%,第 6 名;英法西双位数份额 -

关键:烟草巨头背书 + 科学减害营销

5.2 强势品牌成功案例

案例 1:Oxva(Pod 系统领导者)

-

核心动作:专注可填充 Pod;Xlim 系列口味第一;简化操作 -

结果:可填充 Pod 35% 份额;英国专卖店主流 -

关键:细分聚焦 + 技术 + 用户体验

案例 2:XQS(尼古丁袋黑马)

-

核心动作:2025.4 推出;5 英镑统一价;4 种新口味;可回收包装 -

结果:4 个月第 6 名,1.1% 份额;瑞典本土第二 -

关键:性价比 + 口味创新 + 时机精准

案例 3:IVG(电子烟逆势增长)

-

核心动作:2400 4 合 1 套装;多口味组合;渠道深耕 -

结果:+42.8%,第 4 名;唯一双位数增长头部 -

关键:产品组合 + 渠道 + 合规

六、市场进入策略(2025-2026)

6.1 产品策略(优先级)

基于对英国电子烟市场的深入分析,市场进入者应采取差异化的产品策略,针对不同细分市场制定精准的定位。

产品组合策略:

A. 可填充 Pod 系统(重点推荐)

B. 尼古丁袋产品(高增长机会)

C. 高端储罐系统(差异化选择)

A. 环保型产品

B. 女性专属产品线

C. 健康监测功能产品

产品定价策略:

6.2 渠道策略(2025-2026)

英国市场的渠道策略需要充分考虑不同地区的消费习惯和监管环境,建立多元化的分销网络。

渠道组合建议:

6.3 营销合规(2025-2026)

英国市场的营销传播需要严格遵守监管规定,同时采用创新的传播方式建立品牌影响力。

品牌建设策略:

A. 科技驱动型定位

B. 健康生活型定位

C. 年轻活力型定位

七、结论与展望(2025-2026)

7.1 核心结论(2025)

- 市场转型

:一次性禁令 + 2026 税改,Pod + 尼古丁袋成主流;电子烟 - 12.7%,尼古丁袋 + 79% - 品牌洗牌

:头部下滑,新兴合规品牌崛起;烟草巨头凭借渠道 / 合规占优 - 区域分化

:苏格兰受冲击最大,价格敏感;英格兰多元稳定 - 用户理性

:55% 前吸烟者,戒烟为主;女性 / 年轻群体增长

7.2 2026 展望

基于当前市场动态和监管环境,我们对 2026-2030 年英国电子烟市场的发展趋势做出以下预测:

市场规模预测:

根据多家研究机构的预测,英国电子烟市场将呈现以下增长轨迹:

年复合增长率预计为 4-6%,低于历史平均水平,但仍保持稳定增长。

产品结构演变预测:

驱动因素:便利性、合规性、技术进步

增长动力:年轻男性群体接受度提高、戒烟需求增长、产品创新

制约因素:产品成本高、监管不确定性、消费者认知度低

技术创新趋势:

英国电子烟市场正处于关键的转型期,虽然增长放缓,但仍充满机遇。成功的关键在于深刻理解市场变化,快速适应监管要求,持续创新产品和服务。对于有远见的企业来说,这是建立长期竞争优势的最佳时机。

通过精准的市场定位、差异化的产品策略、多元化的渠道布局和持续的创新投入,新进入者完全有可能在这个成熟但仍在增长的市场中占据一席之地。关键是要保持灵活性,随时准备应对变化,并始终以消费者需求为中心。

@The End

全球加热不燃烧(HNB)电子烟海外市场 2023-2025 年动向与中国品牌突围策略分析

评论