澳洲4GW市场份额,4小时构网型储能兴起,全面开放API接口

“积力之所举,则无不胜也;众智之所为,则无不成也。” ——《文子·下德》 在行业局势波诡云谲的当下,这句话不仅是古训,更是生存法则。

独行者速,众行者远。【全球网侧储能投资高端实战交流平台】。这不只是一个群,而是一个去中心化的行业智库。

受邀参加Consulta中国区创始合伙人章怡总和锦天城律所、土耳其Consulta中国区合伙人候朝辉总共同举办的土耳其文出海闭门交流会,感谢。

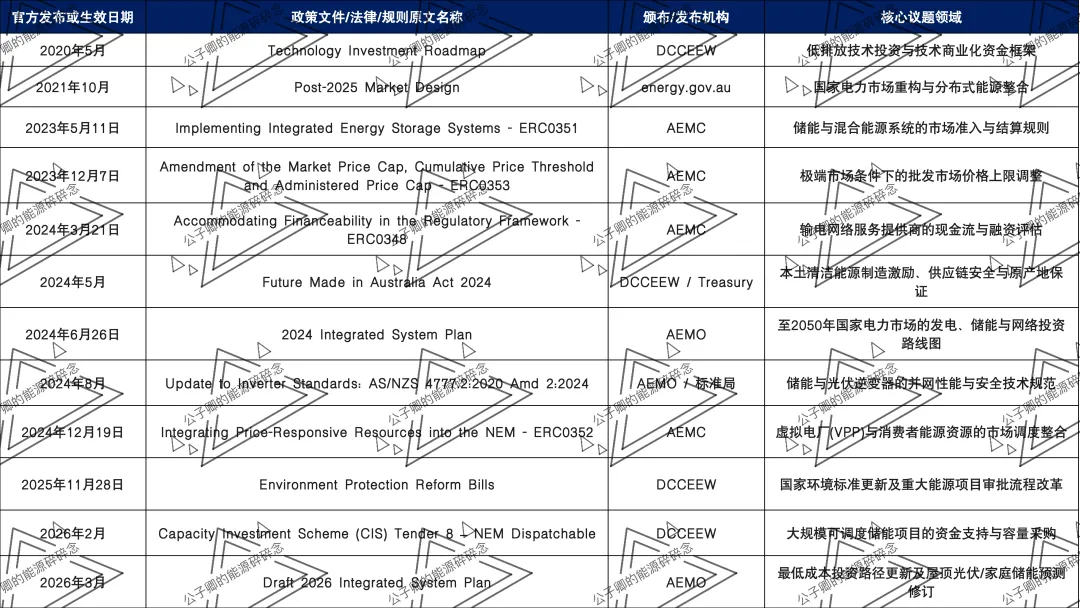

本部分按时间线顺序,系统性梳理了2020年1月至2026年3月期间,澳大利亚联邦政府及核心能源市场监管机构发布的重大能源政策、法律、法令和规则变更。以政策为基础探究澳大利亚储能市场。

本文目录:1、关键政策起止时间和补贴金额,原文关键段落中文翻译;2、逆变器标准;3、友商布局及风险提示;4、项目案例:Victorian Big Battery、Hornsdale Power Reserve、天合光能昆士州200MW/800MWh项目撤销始末。(老规矩字写的有点多,挑想看的看)

本文观点为作者独立见解,不代表任何第三方独立法人立场,仅用于学习交流,不构成投资或业务决策依据。

对了!各位看官一定要设置星标,才能刷到更新的内容。

注:本报告所有数据基于公开资料、行业标准模型及逻辑推演,仅供学习交流参考。欢迎各行各业朋友们在评论区指点一二。

1.1 Implementing Integrated Energy Storage Systems (ERC0351)

英文原文:”The rule supports the introduction of the Integrated Resource Provider (IRP) registration category. This allows storage and hybrid facilities (grid-scale facilities co-located behind a single connection point allowing consume and export of electricity) to participate via a single registration category rather than two separate categories. The final rule commenced operation on May 11, 2023. However, because most amendments apply to the broader Integrating Energy Storage Systems (IESS) rule, they practically take effect on June 3, 2024. The commencement of the new NECR calculations and associated rule provisions is brought forward from June 3, 2024, to Sunday, June 2, 2024.”

中文翻译: “该规则支持引入综合资源提供商(IRP)注册类别。这允许储能和混合能源设施(位于单一并网点后方的公用事业规模设施,允许电力的消耗与输出)通过单一的注册类别参与市场,而无需分为两个独立的类别。实际上在2024年6月3日生效。就是明确了储能资产“既是电源也是负荷”的双向物理属性在市场结算层面的唯一合法地位。

1.2 Integrating Price-Responsive Resources into the NEM (ERC0352)

英文原文:”The rule allows aggregated consumer energy resources (CER), demand response, and independent small generators or batteries to be scheduled and dispatchable in the National Electricity Market (NEM). Schedule 3 commences January 1, 2026. Probabilistic assessment modeling suggests a net benefit of $805 million, with findings indicating potential cost reductions ranging between $1.4 billion and $1.8 billion (net present value between 2025 and 2050).”

中文翻译:“该规则允许聚合的消费者能源资源(CER)、需求响应机制以及独立的小型发电机或电池储能在国家电力市场(NEM)中接受调度并可被分派,就是明确了户用及工商业储能可以参与电网套利与辅助服务,澳大利亚市场正式步入虚拟电厂。

1.3 大型储能容量采购预算(2025-2026)

容量投资计划的整体目标已从最初的32GW大幅提升至 40GW,其中新增的8GW中包含5GW的专用储能目标。最新的第8轮招标专门寻求16GWh(相当于4GW、持续4小时)的清洁可调度储能容量。据政府官方测算,这一规模的容量提升预计将在全国范围内撬动约210亿澳元的储能产能投资。同时,政府还承诺提供1.827亿澳元(历时八年)以加强审批流程,支持这些超大型项目的落地。此外,CEFC为Marinus Link跨海输电项目提供了创纪录的 3.80亿澳元优惠债务融资,以释放塔斯马尼亚州的储能与水力发电潜能。

容量投资计划第8轮招标 / Capacity Investment Scheme Tender 8 – NEM Dispatchable

英文原文:”Tender 8 aims to deliver 16 GWh (4 GW of 4-hour equivalent) of dispatchable capacity in the National Electricity Market (NEM). Registration is essential for Proponents to be able to submit a Bid in this Tender and will close on 23 January 2026. Bid Submissions will close on 6 February 2026. The uplift is expected to support investment of around $21 billion in storage capacity.”

中文翻译: “第8轮招标旨在为国家电力市场(NEM)提供16GWh(相当于4GW、持续4小时)的可调度容量。项目提案人必须进行注册方能在此次招标中提交投标,注册将于2026年1月23日截止。投标提交将于2026年2月6日截止。中标结果预计在2026年6月公布,该计划明确要求所有中标的储能项目必须在2029年12月31日之前投入全面商业运行。

逆变器标准AS/NZS 4777.2:2020 Amd 2:2024

过渡期为12个月,于 2025年8月23日成为强制性要求。在西澳大利亚州(WA),一项针对小型太阳能和储能系统的新并网规定明确指出,自2026年5月1日起,所有新装系统必须具备被电力零售商远程断开和重新连接的功能,或者将其并网出口限制在严格的1.5 kW以内

发布时间: 2024年8月(2025年8月强制执行)

英文原文: “AS/NZS 4777.2:2020 Amd 2:2024 came into effect on 23 August 2025 and non-compliant inverters have now been removed from the approved inverter list. From 23 August 2025, the Clean Energy Council only accepts applications that meet AS/NZS 4777.2:2020 Amd 2:2024. This can be either through certification to AS/NZS 4777.2:2020 Amd 2:2024 or through certification to AS/NZS 4777.2:2020 plus a manufacturers declaration and evidence of region settings in line with AS/NZS 4777.2:2020 Amd 2:2024.”

中文翻译:“AS/NZS 4777.2:2020 Amd 2:2024 修正案已于2025年8月23日生效,目前不合规的逆变器已被移出获批逆变器名录。自2025年8月23日起,清洁能源理事会(CEC)仅接受符合 AS/NZS 4777.2:2020 Amd 2:2024 标准的申请。这可以通过直接取得 AS/NZS 4777.2:2020 Amd 2:2024 认证来实现,也可以通过提供 AS/NZS 4777.2:2020 认证加上符合 Amd 2:2024 区域设置要求的制造商声明及证据来实现。”

3.1 友商布局

公用事业与大型储能:Tesla、Fluence、Wärtsilä市场占有率相对较高。在逆变器PCS环节,西班牙的Power Electronics(装机量2.2GW)和德国SMA构齐头并进。底层电芯和部分直流侧系统已基本被我们国内优秀的企业占领,比如宁德时代、海辰储能等。

户用及工商业储能: 根据独立咨询机构 SunWiz 截至2025年第一季度的数据,国内的Sigenergy(思格新能源)凭借高度集成的软件优势,以17.4%的市场份额登顶澳大利亚户用电池榜首;紧随其后的是老牌劲旅 Sungrow(阳光电源,17.1%)和 Alpha ESS(沃太能源,15.2%),而曾经的霸主特斯拉 Powerwall 已经被挤至第四位。我们国内的优秀友商围绕电池降解曲线、循环寿命、以及EMS(能源管理系统)与本地电力零售商动态电价匹配度的全方位竞争。

技术合规与标准强制迭代风险:如前所述,AS/NZS 4777.2:2020 Amd 2:2024 标准已于2025年8月强制实施。部分早期在澳洲拓展的中国品牌因未能及时更新硬件的耐受性测试或软件的区域固件,导致被CEC直接除名,产品在海关滞留且无法并网。此外,西澳大利亚州在2026年5月实施的新规强制要求所有新装设备必须具备被当地电网远程断开/重连的通信能力。若逆变器未能深度适配IEEE 2030.5等高级通信协议,将面临产品被直接清退的风险。

《2024年未来澳大利亚制造法案》:其中5.232亿澳元的“电池突破倡议”专用于补贴澳洲本土的电池组装与生产制造。同时,新的原产地保证(GO)机制将严格审查进口设备的碳足迹。如果依然坚持“国内生产、整机出口”的纯贸易模式,不仅将面临极高的碳关税核算压力,在竞标政府主导的大型CIS项目时,也会因为在“本地内容贡献度”和“原住民社区利益共享”等非价格评分项上失分而出局。

极端的电网拥堵与GPS并网审批延迟:澳大利亚电网十分脆弱(呈现典型的细长型薄弱电网特征)。AEMO 对大型储能项目接入实施了全球最苛刻的发电机性能标准审核。许多海外企业低估了建立精准的PSCAD所需的周期,导致项目并网动辄延期一年以上,产生巨额违约金。

4.1 Victorian Big Battery

该项目容量为300MW/450MWh。在2024年的实际运营中,其收入结构极具代表性:约57%的收入来源于批发市场电网电价套利,其余部分则依赖于FCAS及系统完整性保护计划(SIPS)等保底协议。2024年共有超过45个小时参与了将电价设定在300澳元/MWh以上的高溢价区间。

4.2 Hornsdale Power Reserve

由Neoen投资运营,目前装机容量为150MW/194MWh。虽然整体市场的FCAS红利在摊薄,但由于电网的局部脆弱性,FCAS在特定时段依然能贡献惊人收益。在2025年1月至8月期间,因南澳大利亚州频繁遭遇网络中断并触发局部FCAS采购需求,该电池仅从“1秒级极速下调FCAS市场”获取的收入,就超过了其同期市场总收入的50%。

4.3 天合光能昆士兰州200MW/800MWh项目撤销

就本月中国储能头部企业天合光能正式撤回了其位于澳大利亚Mackay附近的 Pleystowe 电池储能项目200MW/800MWh的开发申请,其核心撤销原因如下:

该项目选址引发了当地居民的强烈抗议:民众担忧储能电站距离住宅区过近,例如批评其“距离厨房仅120米”。在公众咨询期内,该项目收到了超过700份反对意见,而支持意见仅有3份。面对巨大的社区压力,麦凯地区议会采取了“拖延战术”并最终导致deemed refusal,迫使天合光能将其上诉至规划与环境法院。

Call-in机制:在法律程序推进期间,昆士兰州规划部长Jarrod Bleijie动用了极具争议的部长级Call-in权力。该机制允许州政府直接越过地方议会和常规的法院上诉途径,接管开发申请的最终直接裁决权。在被州政府正式“介入”审查的数天后,面对不可逾越的政治阻力、高度煤炭依赖型州政府的不利倾向以及极高的沉没成本风险,天合光能最终选择主动搁置并撤回了该项目。

所以前辈换来的经验,在澳洲选址合规性与社区运营许可(Social License to Operate)的优先级甚至高于硬件本身我们必须将环境评估、社区利益共享机制及地方政治走向纳入项目早期的红线排查范围。

留言区交流,欢迎联系加入【全球网侧储能投资高端实战交流平台】