康华医疗股份IPO:市场推广费上升解析

-

销售费用等三大费用金额、构成明细、变动分析及与同行业公司对比,销售费用中市场推广费金额及占比上升分析 -

公司体外诊断试剂、体外诊断仪器两种产品的各类销售模式 -

主营业务收入按产品(服务)类别、销售区域、销售模式、季度划分,各产品销售、收入情况分析

广发证券为其保荐机构,本次拟募资约56,187.79亿元,公开发行股票不超过1.2亿股股票(含本数,不含超额配售选择权)。

康华股份是一家以病原体检测为核心,覆盖六大产品线的综合性体外诊断企业,主营业务为体外诊断试剂及仪器的研发、生产及销售,并为客户提供第三方医学检验等综合服务。历经近三十年的发展,公司已成为国内少数具备“多方法学全景渗透、诊疗场景全域适配”能力的一体化解决方案提供商。

主要费用情况分析

科目具体情况及分析说明:

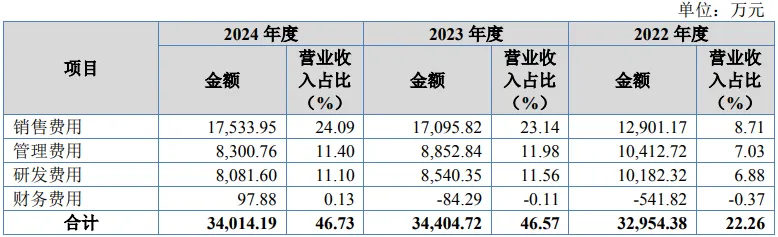

报告期各期,公司期间费用分别为32,954.38万元、34,404.72万元和34,014.19万元,期间费用率分别为22.26%、46.57%和46.73%,其中2023年期间费用率较2022年大幅提升,主要系2022年受应急业务影响,当年营业收入基数较大,期间费用率相对较低;2023年、2024年公司期间费用率相对稳定。

1.销售费用分析

(1)销售费用构成情况

(2)销售费用率与可比公司比较情况

原因、匹配性分析:

2022年公司及同行业可比公司的销售费用率均相对较低,主要系当年受全球公共卫生事件影响,公司及同行业可比公司存在应急业务收入,导致收入基数增加所致。2023年公司销售费用率高于同行业可比公司的平均水平,主要系公司2023年以来加大线上业务推广力度,电商代运营费及平台服务费等市场推广费上涨所致。公司剔除线上销售业务收入及相关费用后的销售费用率报告期各期分别为8.47%、19.74%及19.31%,处于同行业可比公司的适中水平,不存在重大差异。公司销售费用率趋势与同行业可比公司不存在重大差异。

(3)科目具体情况及分析说明:

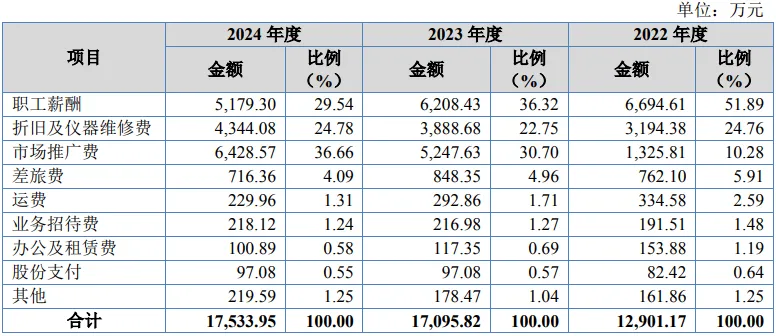

报告期各期,公司销售费用分别为12,901.17万元、17,095.82万元和17,533.95万元,公司销售费用总体呈现增长态势主要系公司加大线上业务推广力度,对应市场推广费上涨所致。公司销售费用主要包括职工薪酬、折旧及仪器维修费、市场推广费、差旅费等,上述费用合计占销售费用的比例92.84%、94.72%以及95.06%,较为稳定。上述费用具体分析如下:

1)职工薪酬

销售费用中的职工薪酬主要系销售人员的工资、奖金及职工福利费。报告期内,销售费用中的职工薪酬分别为6,694.61万元、6,208.43万元以及5,179.30万元,占销售费用的比例分别为51.89%、36.32%以及29.54%。报告期内,公司销售费用中的职工薪酬金额及占比有所下降,主要系一方面公司根据市场需求变化及自身发展需要,进行人员结构、绩效政策调整,另一方面公司加大线上业务推广力度,对应代运营费及平台服务费上涨导致其他销售费用金额增长,进而引致销售薪酬比重相对下降。

2)折旧及仪器维修费

销售费用中的折旧及仪器维修费主要系公司联动销售仪器计提的折旧及仪器维修费用。报告期内,销售费用中的折旧及仪器维修费分别为3,194.38万元、3,888.68万元以及4,344.08万元,占销售费用比例分别为24.76%、22.75%以及24.78%。公司销售费用中的折旧及仪器维修费金额上升主要系公司持续加大免疫荧光试剂、生化诊断试剂、磁微粒化学发光免疫诊断等产品及对应联动销售仪器推广力度,对应折旧费用上涨所致。

3)市场推广费

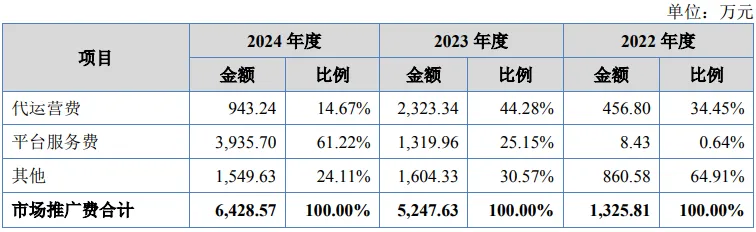

销售费用中的市场推广费主要系公司委托第三方或自行开展线上代运营及平台推广、产品展会、广告赞助等推广活动过程中发生的费用。报告期内,销售费用中的市场推广费分别为1,325.81万元、5,247.63万元以及6,428.57万元,占销售费用比例分别为10.28%、30.70%以及36.66%,公司市场推广费主要由代运营费及平台服务费构成,均系公司发展线上销售业务所衍生的推广费用。

公司代运营费为公司聘请代运营商为公司在京东、天猫等电商平台的产品销售提供代运营服务所支付服务费用,服务内容主要包括线上店铺代理运营、产品推广策略制定、品牌形象推广、代理客户库、最后一公里物流对接等;公司平台服务费主要系公司在京东、天猫、拼多多等电商平台的佣金支出、平台的优惠折扣使用费、平台推广工具费(如京东京准通、天猫直通车)等。

报告期各期公司市场推广费的主要构成情况如下:

公司销售费用中市场推广费金额及占比上升主要系公司持续加大线上业务推广力度,代运营费及平台服务费上涨所致。

4)差旅费

销售费用中差旅费主要系公司开拓市场、拜访客户相关的差旅费用。报告期内,销售费用中的差旅费分别为762.10万元、848.35万元以及716.36万元,占销售费用比例分别为5.91%、4.96%以及4.09%,公司围绕已有营销网络持续深耕,总体差旅费用的规模保持相对稳定。

2.管理费用分析

(1)管理费用构成情况

(2)管理费用率与可比公司比较情况

原因、匹配性分析:

报告期各期,公司管理费用率分别为7.03%、11.98%及11.40%,处于同行业可比公司的适中水平,公司2022年管理费用率因当年公司存在应急业务收入,收入基数较大导致费用率较低,2023年、2024年公司管理费用率保持相对稳定,公司管理费用变动趋势与同行业可比公司不存在重大差异。

(3)科目具体情况及分析说明

报告期各期,公司管理费用分别为10,412.72万元、8,852.84万元和8,300.76万元。报告期内,公司管理费用主要由职工薪酬、折旧费用、装修及维修费用及办公费用构成,其合计占比分别为82.43、78.90%和71.64%。报告期内,管理费用主要科目变动情况如下:

1)职工薪酬

报告期内,管理费用中的职工薪酬分别为5,588.45万元、4,597.68万元和4,239.05万元,占管理费用的比例分别为53.67%、51.93%和51.07%,占比相对稳定,2023年职工薪酬相比2022年有所下降主要系公司根据市场需求及自身发展需要,进行人员及薪酬结构调整所致。2023年与2024年管理人员薪酬规模相对稳定。

2)折旧费用

报告期内,管理费用中的折旧费用分别为957.76万元、965.10万元和790.38万元,占管理费用的比例分别9.20%、10.90%和9.52%,总体保持稳定。

3)装修及维修费用

报告期内,管理费用中的装修及维修费用分别为1,198.41万元、767.15万元和407.68万元,占管理费用的比例分别为11.51%、8.67%和4.91%,2023年装修及维修费用较2022年下降的原因主要系2022年公司对厂区加大绿化建设投入,当年装修费用达到359.44万元所致;受市场环境变化影响,公司净化车间于2023年停止租赁,相关对应净化装修费用作为长期待摊费用于2022年、2023年摊销完毕,因此2022、2023年装修费相对较高,2024年装修费有所下降。

4)办公费用

报告期内,管理费用中的办公费用分别838.81万元、655.23万元和509.41万元,占管理费用的比例分别是8.06%、7.40%和6.14%,办公费用主要包括电费、办公费、取暖费、安保费等,公司持续加强内部办公费用管理、人员数量规模有所调整,办公费用规模逐年下降。

3.研发费用分析

(1)研发费用构成情况

(2)研发费用率与可比公司比较情况

原因、匹配性分析:

报告期各期,公司研发费用率分别为6.88%、11.56%及11.10%,公司结合战略发展规划以及自身业务规模,合理投入研发费用,不存在显著偏离同行业可比公司的情形。公司研发费用率变动趋势与同行业可比公司不存在重大差异。

(3)科目具体情况及分析说明

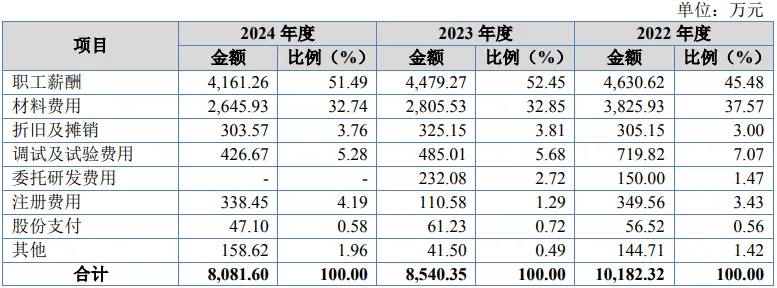

报告期各期,公司高度重视研发创新,搭建了全方位的研发体系,建有省重点实验室、省企业技术中心、省一企一技术中心等省级研发创新平台,自主研发形成了多项具有市场竞争力的核心技术,研发费用分别为10,182.32万元、8,540.35万元和8,081.60万元,研发费用率分别为6.88%、11.56%和11.10%。公司研发费用主要由职工薪酬、材料费用构成,其合计占比分别为83.05%、85.30%和84.23%,较为稳定。报告期内,公司研发费用主要科目变动情况如下:

1)职工薪酬

报告期内,公司研发费用中的职工薪酬分别为4,630.62万元、4,479.27万元和4,161.26万元,占研发费用的比例分别为45.48%、52.45%和51.49%,整体规模较为稳定。

2)材料费用

报告期内,公司研发费用中的材料费用分别为3,825.93万元、2,805.53万元和2,645.93万元,占研发费用的比例分别为37.57%、32.85%和32.74%。公司基于市场发展及战略布局,进一步优化产品研发方向,停止应急业务相关研发项目投入,同时持续加强研发管理,因此研发材料费用有所下降。

销售模式

(1)体外诊断试剂

公司体外诊断试剂的销售模式主要包括经销模式、直销模式、贸易商模式、代销模式,具体情况如下:

1)经销模式

公司经销模式是指公司将产品通过经销商渠道将产品销售至终端用户。公司与经销商签订经销协议,在经销商有采购需求时,向公司提交采购订单,公司根据经销协议和订单要求向其发出商品并开具增值税发票。

为了确保对合作经销商实行合理、有效的管控,公司制定并严格执行《客户管理规定》,对经销商的资质审查、合同管理、定价及返利、运输及退货等方面做出了相关规定。公司制定并严格执行《营销中心管理制度》《客户管理规定》等制度,对经销商进行有效管理,对销售流程中的各个环节进行把控。

2)直销模式

公司直销模式包括线上直销及线下直销,线下直销主要是指公司直接与医疗机构、第三方独立医学检验实验室、体检机构、政府机关等主体采用商务谈判或招投标方式,将产品销售到终端用户;线上直销主要是指公司以自营旗舰店等方式,通过京东(康华生物旗舰店)、拼多多等线上平台,面向企业用户或个人消费者直接销售相关产品。

3)贸易商模式

在贸易商模式下,公司与该类客户签订买断式销售合同,向客户交付符合境内外法律法规要求的产品即完成履约义务,产品后续销售渠道和终端用户开拓均由贸易商负责,公司只负责交付产品至贸易商。针对境内贸易商客户,公司与其签署产品购销合同,未签署经销商协议,未纳入公司经销商管理体系;针对境外贸易商客户,公司未按照经销商进行销售流程各环节管控及终端用户的开发与维护,亦未将其纳入公司经销商管理体系。

4)代销模式

代销模式主要是指公司与京东及天猫签订产品购销协议,由北京京东弘健健康有限公司及广州空港阿里健康大药房有限公司等向电商平台向公司购货并在其线上自营平台销售,公司根据平台出具的对账单确认相关收入。

(2)体外诊断仪器

公司会根据市场情况、经营策略等因素,通过常规销售或者联动销售的方式,将仪器通过经销商或者直接销售至终端用户使用。

1)常规销售模式

在常规销售模式下,公司主要以经销、直销等方式,将体外诊断仪器通过经销商或直接销售至终端用户,并后续向经销商或终端用户销售与仪器配套使用的体外诊断试剂。

2)联动销售模式

公司主要通过“试剂和仪器联动销售”的业务模式向终端医疗机构提供体外诊断仪器。联动销售模式是指公司通过经销商或直接向终端客户免费提供体外诊断仪器供其使用,公司保留对体外诊断仪器的所有权,并通过后续向其销售仪器配套使用的试剂获取利润。

体外诊断行业的公司普遍存在联动销售模式,如新产业、安图生物、亚辉龙等。在联动销售模式下,体外诊断仪器的所有权归属于公司,公司会将其纳入固定资产,按照公司《联动销售仪器管理办法》进行管理。

针对体外诊断试剂及仪器,公司采取不同的销售模式,有利于提升产品的覆盖范围,整合区域内市场资源,进而提升公司整体的市场影响力和销售规模。

营业收入分析

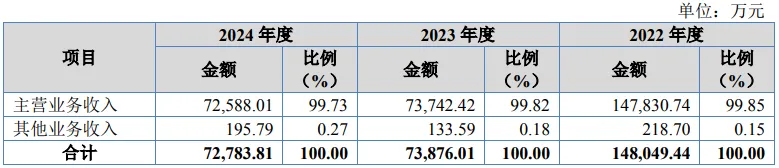

1.营业收入构成情况

科目具体情况及分析说明:

报告期各期,公司主营业务收入分别147,830.74万元、73,742.42万元以及72,588.01万元,主营业务收入占营业收入的比例分别为99.85%、99.82%和99.73%,公司主营业务突出。公司其他业务收入主要来自技术服务费、仪器维修费和租赁相关收入等非主要经营的业务,金额及占比均较小。

受全球公共卫生事件影响,2022年至2023年公司存在应急业务收入,报告期内公司营业收入按常规业务、应急业务的分类情况如下:

报告期各期常规业务主营业务收入金额分别为41,873.38万元、61,719.98万元以及72,588.01万元,2022年至2024年的年均复合增长率达31.66%,公司常规业务保持良好增长趋势。

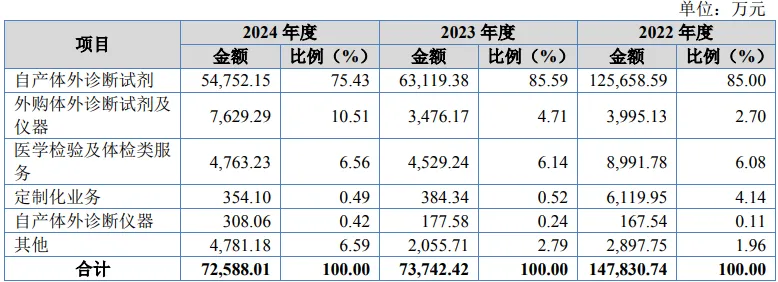

2.主营业务收入按产品或服务分类

科目具体情况及分析说明:

报告期内,公司主营业务收入分别为147,830.74万元、73,742.42万元以及72,588.01万元,公司主营业务收入主要来自体外诊断试剂及仪器的销售收入、医学检测及体检类服务收入等,公司以体外诊断试剂及配套仪器为基础,打造了生物活性原料上游产业链及第三方医学检验服务、体检服务下游产业链服务能力,打造了“核心原料自主可控+诊断产品全域布局+医学服务终端延伸”的产业闭环,形成了围绕体外诊断产业链的一体化布局。

报告期内公司主营业务收入按常规业务、应急业务的分类情况如下:

随着2023年全球公共卫生事件影响逐步结束,相关抗原检测已逐渐成为医院常规检测类型之一,2024年公司相关业务不再适用于应急业务类型,2024年相关业务收入占公司主营业务收入的比例仅为1.82%,对公司经营规模影响逐步减少。

公司常规业务构成公司经营规模持续发展的主要动因,报告期各期,公司常规业务收入金额分别为41,873.38万元、61,719.98万元以及72,588.01万元,常规业务收入2022年至2024年的复合增长率达31.66%,保持良好向上的态势。常规业务主要业务发展情况如下:

(1)自产体外诊断试剂

公司深耕体外诊断行业近三十年,以POCT为支点,构建了POCT、化学发光免疫诊断、分子诊断、生物活性原料、酶联免疫诊断、生化诊断等六大产品线,形成了覆盖呼吸道、传染病、优生优育、心脏标志物、肿瘤标志物、炎症、血脂、肾功能等疾病领域的产品集群。其中,POCT试剂是公司核心产品,报告期各期自产POCT试剂业务收入分别实现24,507.08万元、40,479.28万元以及44,675.84万元;同时,公司亦积极拓展其他领域产品销售,其中免疫诊断试剂报告期各期收入规模亦保持提升,助力公司常规自产体外诊断试剂业务持续增长。

公司自产体外诊断试剂业务收入持续增长,主要系:一方面,公司依靠近三十年的技术积淀、稳定的产品性能,可靠的产品质量,在呼吸道检测等应用领域建立了良好口碑及知名度,品牌形象逐步树立,市场竞争力持续提升,从而实现收入的稳步增长。另一方面,公司坚持投入产品研发,陆续推出多联检新品、磁微粒化学发光免疫诊断新品等,丰富自身产品矩阵,满足客户多样化检测需求;同时公司亦围绕已有产品持续升级迭代,优化产品性能及拓宽检测领域,包括在基础材料端自主研发了200nm靶向多肽金,在工业技术端实现了纳米材料的工业化精准制备,综合带动了公司自产体外诊断试剂收入增长。

(2)外购体外诊断试剂及仪器

报告期各期,公司外购体外诊断试剂及仪器业务收入分别为1,973.97万元、3,448.81万元以及7,629.29万元。公司外购体外诊断试剂及仪器主要系用于直销渠道销售及线上渠道销售。公司围绕直销客户采购需求,持续丰富合作产品范围,深化直销客户合作关系,拓展外购体外诊断试剂及仪器业务,带动了外购体外诊断试剂及仪器业务收入增长。此外,公司结合在体外诊断领域多年积累沉淀以及市场发展需求,围绕体外诊断相关产品发力开拓线上销售渠道,与京东健康、天猫、拼多多等知名电商平台开展合作,亦带动了相关收入增长。

(3)医学检验及体检类服务

公司围绕体外诊断产业链积极拓展上下游业务,通过海拓检验、海拓健康开展第三方医学检验服务及体检类服务,报告期各期,公司医学检验及体检类服务收入分别为3,908.59万元、4,518.33万元以及4,763.23万元,保持增长态势。医学检验及体检类服务业务有助于公司为客户提供全方位、一体化的体外诊断综合服务方案,完善公司业务布局,拓展公司业务新增长点,实现“核心原料自主可控+诊断产品全域布局+医学服务终端延伸”的产业闭环。

(4)其他业务

报告期各期,公司其他业务收入分别为2,274.24万元、2,020.68万元以及4,781.18万元,公司其他业务包括外购耗材及仪器配件销售业务、生物活性原料业务以及注册服务业务,其中以外购耗材及仪器配件销售业务为主,2024年其他业务收入大幅增长主要系随着公司线上销售渠道持续发展,公司外购耗材及仪器配件销售业务规模增加所致。

3.主营业务收入按销售区域分类

科目具体情况及分析说明:

报告期各期,公司境内主营业务收入金额分别为106,052.10万元、64,866.39万元和63,985.22万元,境内主营业务收入占比分别为71.74%、87.96%和88.15%,境内市场是公司主营业务收入的主要来源,公司已建立覆盖全国的销售网络,公司境内收入地区分布未发生重大变化。同时,公司线上销售收入占比逐年提升,主要系公司2023年以来加强线上业务推广和开展,与京东健康、天猫等电商平台加强合作,线上销售规模逐年增长。

报告期各期,公司境外主营业务收入占比分别为28.26%、12.04%和11.85%,2022年境外主营业务收入占比相对较高主要系当年受公共卫生事件影响,亚洲客户和欧洲客户向公司采购了较大金额的应急业务产品所致。公司在持续深耕境内市场的同时,不断完善销售网络布局,推进境外市场的开拓,境外主营业务收入保持一定规模。

4.主营业务收入按销售模式分类

科目具体情况及分析说明:

报告期内,公司销售模式包括经销、直销、贸易商及代销模式,公司以经销模式为主,报告期各期,主营业务收入中经销模式占比分别为40.71%、58.61%和56.46%,公司常规业务通常采用经销模式。

2022年公司贸易商模式收入占比较高,主要系当年存在较大规模的应急业务,公司基于应急业务具有突发性及不稳定性的特征,通常采用贸易商模式开展应急业务;2023年、2024年公司代销模式收入占比较2022年有所提升,主要系公司2023年以来加强线上业务推广和开展,线上销售规模增加;2023年、2024年公司主营业务收入销售模式结构总体相对稳定。

5.主营业务收入按季度分类

科目具体情况及分析说明:

公司主要产品包括呼吸道POCT试剂,在呼吸道检测领域具有较强的市场竞争力,而每年冬季、春季为呼吸道疾病的高发季节,医院、基层医疗机构、疾控中心等在冬季、春季对呼吸道领域检测产品的需求较高,公司在呼吸道疾病高发时期的收入占比相对较高。

来源:北交所

评论