2026中国医疗器械市场展望(一):十五五规划下的深度医保治理和增长重塑

前言

2026年3月13日,《中华人民共和国国民经济和社会发展第十五个五年规划纲要》正式发布,明确将生物医药等列为战略新兴产业,并提出多项推动生物医药行业高质量发展的政策举措,包括创新驱动与产业升级、基层医疗与健康管理、银发经济、监督与质量安全、国际合作和开放等。

中国医疗器械行业在2026年迎来新的趋势变化。受医改和经济等因素的影响,2025年中国医疗器械市场规模达到4,870亿元(出厂价),同比增长1%;受多项政策影响,体外诊断等市场规模持续波动,预计在2028年企稳回升。

自2019年以来,医疗器械行业毛利率持续下滑,领先医疗器械企业率先优化各项成本,以稳定运营利润水平。医保等政策协同战略管理对医疗器械企业越来越重要,需要从“被动应对”到“主动布局”。针对2026年市场变化的新形势,本文将深入分析医疗器械各细分领域的趋势洞察。

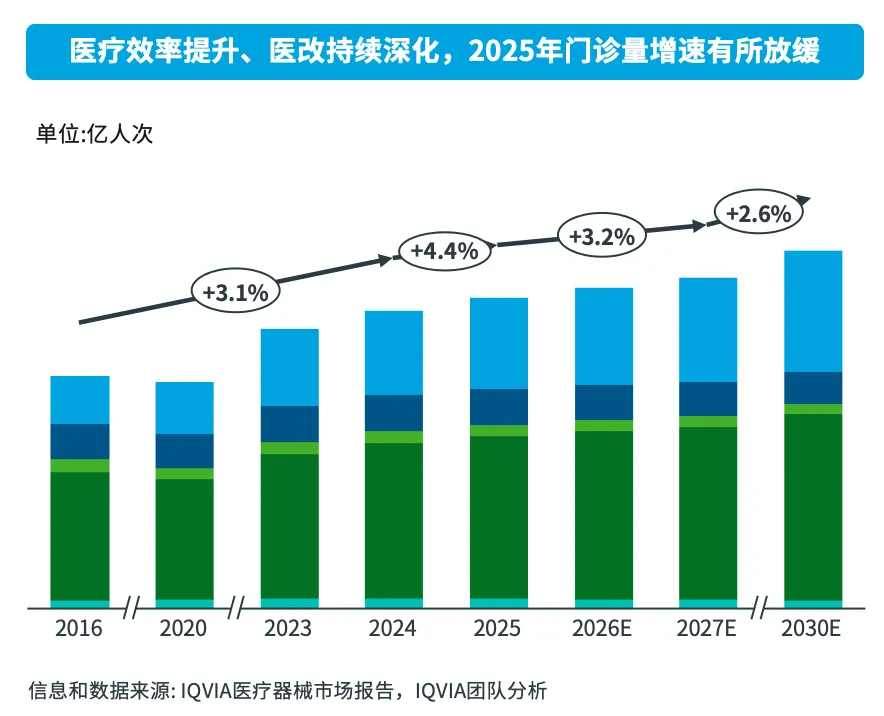

人口老龄化和临床服务能力提升持续驱动医疗服务需求。

图1:全国门诊量趋势

趋势1:老龄化驱动临床需求

我国人口老龄化将加速深化。根据中国人口与发展研究中心预测,2035年我国65岁以上人口占比将达约24%,总计约3.3亿,这将持续驱动临床需求增长。

趋势2:医改政策提升医疗效率

医联体、医共体和影像结果互认,降低了重复性门诊。

医疗合规持续深化,临床治疗更为规范,必要性不高的手术量明显减少。

趋势3:医院两级分化更显著

三级医院通过开设分院等形式,持续提升医疗资源集中度。

基层医院通过增加覆盖,达成基层首诊和慢病管理目标。

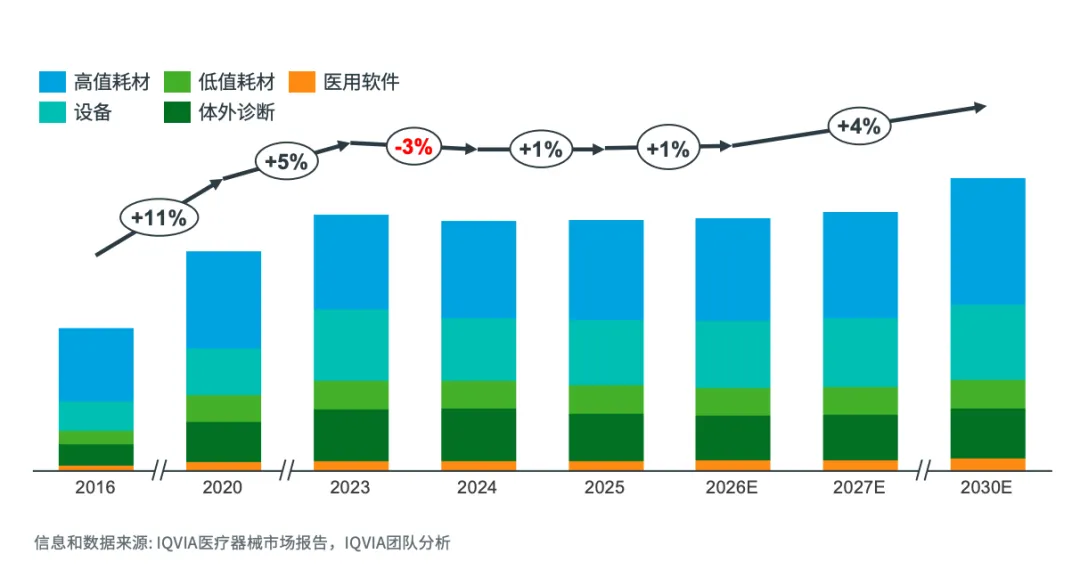

预计2026-2030年医疗器械市场将保持个位数增长,高值耗材是核心驱动力。

图2:2016-2030E中国医疗器械市场规模(出厂价,单位:十亿人民币)

高值耗材:

在集采常态化、医改持续深化的多重影响下,中国高值耗材市场较多赛道已经逐步回归稳健增长态势。

未来市场增长将主要依赖手术量增长、升级产品、延伸产品线渗透率提升及创新性耗材与技术驱动。

设备:

得益于设备集中采购的落地,2025年医疗设备市场阶段性反弹,但也提前释放了部分需求,未来两年预计会恢复平稳态势。

低值耗材:

本土替代的推进将导致价格持续下行,带量采购、价格联动与DRG/DIP支付改革都将抑制临床必要性较低产品的使用以及缩减低耗市场的规模。

体外诊断:

生化免疫市场下降明显,带动整体体外诊断市场下滑,集采的影响预计在2026年有所减弱,但受政策影响,继续维持下滑趋势。

分子和病理诊断市场保持稳定增长,但同样面临立项指南等政策影响,增速将会有所放缓。

医用软件:

医疗数字化与人工智能技术赋能将推动医用软件领域持续增长。

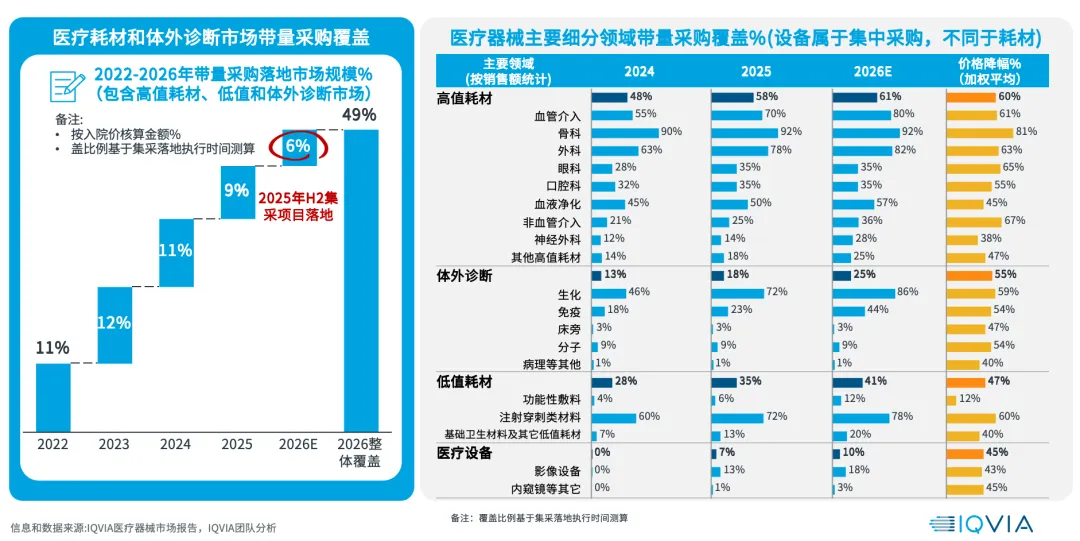

2026年上半年,带量采购覆盖率影响预计将扩大到49%;2026-2027年带量采购将继续开展,覆盖持续扩大。

图3:医疗器械市场带量采购进度

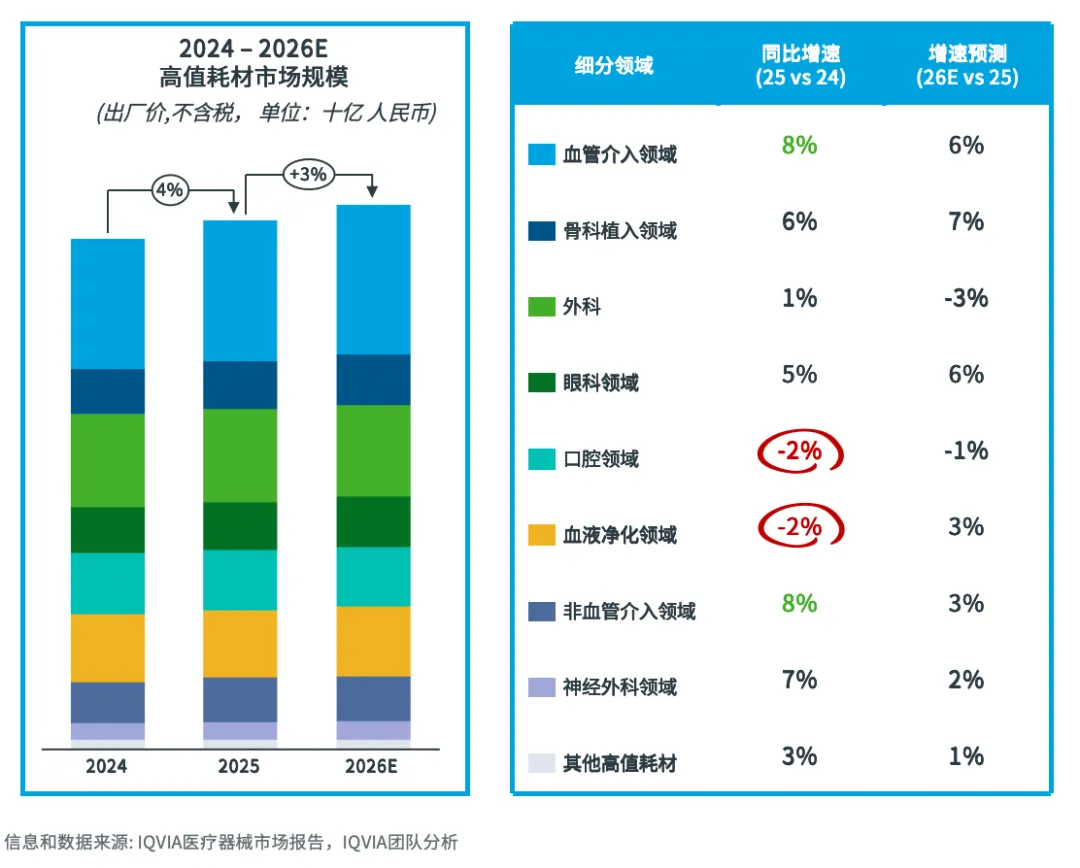

高值耗材市场:2025年市场规模同比增长3.7%,行业整体呈现稳步复苏态势;其中血管介入、非血管介入及神经外科领域实现较快增长,而外科耗材、血液净化等领域受带量采购政策影响,市场发展呈现阶段性波动。

图4:中国高值耗材市场规模趋势

主要趋势:

在集采常态化、医改持续深化与临床需求刚性增长的多重作用下,中国高值耗材市场完成政策冲击下的波动调整,整体回归稳健增长。

1. 整体市场:政策扰动趋缓,需求驱动增长,行业集中度持续提升

尽管多数细分领域受带量采购、价格联动等政策影响出现短期波动,但老龄化驱动的诊疗服务需求的刚性增长成为核心支撑,推动高值耗材市场整体恢复稳定增长。随着集采执行进入成熟期,血管介入、眼科及骨科行业洗牌逐步完成,市场份额趋于稳定,行业集中度稳步提升;而非血管介入、神经外科等领域仍将面临较大的市场波动。

2. 临床准入:入院节奏全面放缓,管线储备成核心壁垒

受医疗规范化等因素约束,新产品入院进度普遍放缓;同时,带量采购续标阶段,新品牌、新产品的补录流程趋严、准入门槛提升。上述趋势对企业产品矩阵提出了更高的要求,多品类、多代次管线储备的企业更易降低政策风险,并抓住产品升级的机遇快速提升市场份额。

3. 创新器械:政策支持力度加码,商业化落地仍受约束

创新器械鼓励政策持续扩容,国家层面将脑机接口等前沿技术纳入医保支持范围,浙江省率先发布创新医药技术医保支付激励目录,创新产品临床应用场景不断扩大。但受制于医保控费、入院审批放缓等现实因素,创新耗材的临床放量节奏与商业化效益未达预期,这一趋势预计短期内较难发生根本性转变。

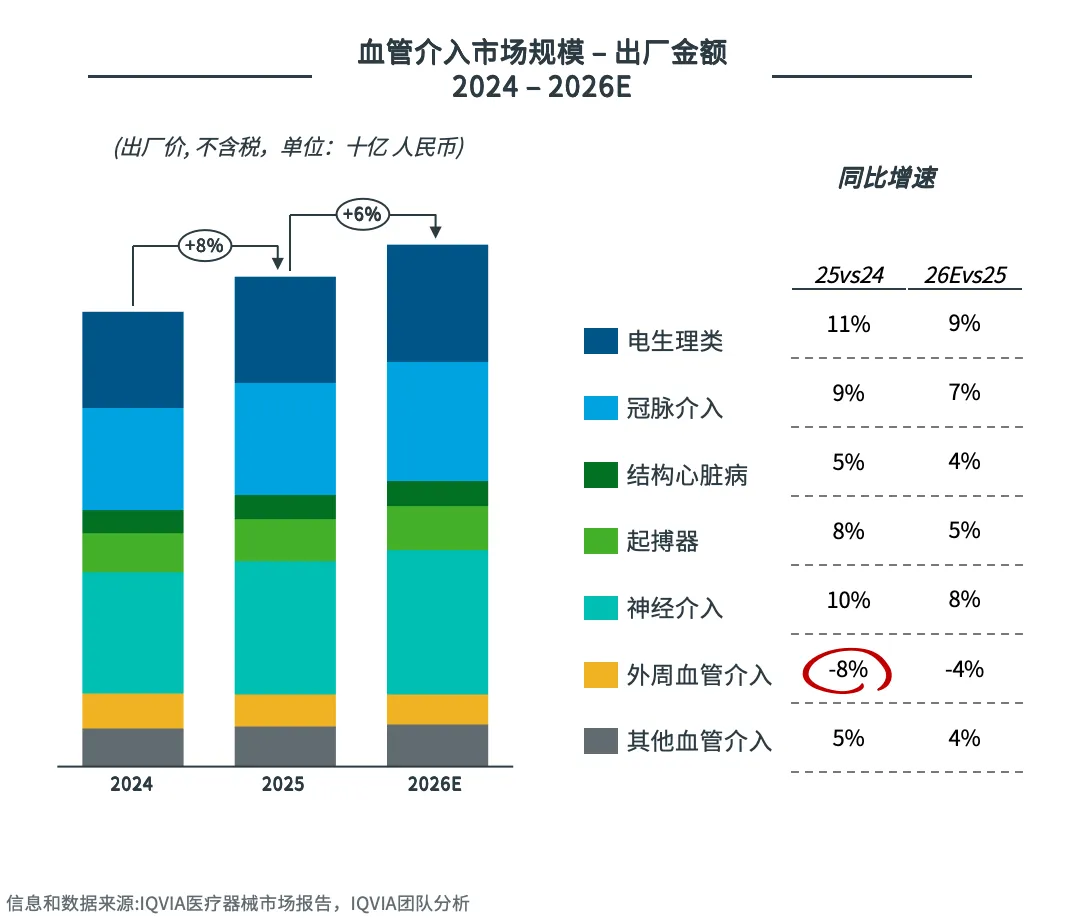

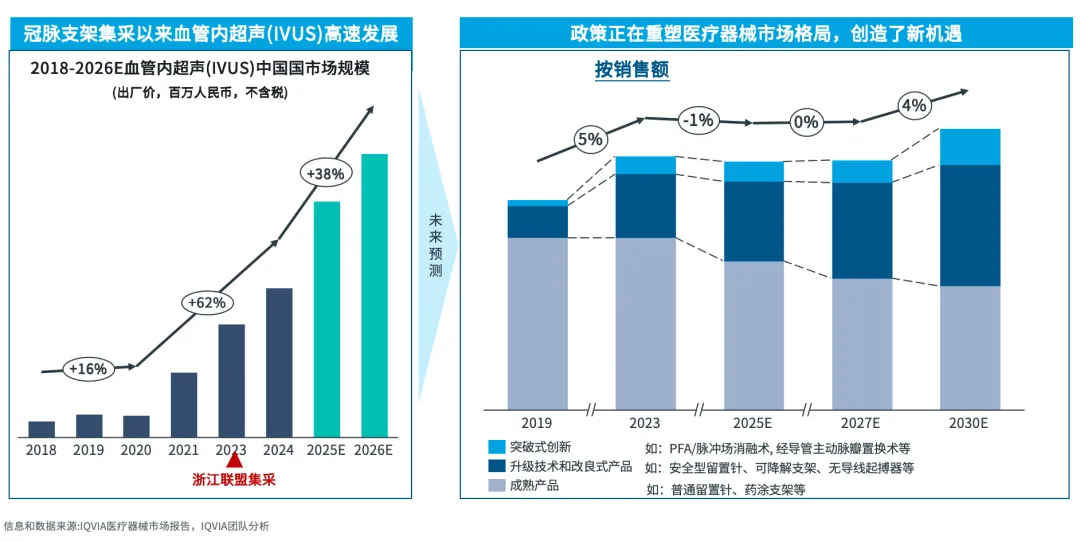

血管介入市场在2025年同比上涨7.8%,各领域手术量持续增长,但在2026上半年将面临新一轮集采的压力。

图5:血管介入市场规模

主要趋势:

电生理:

1)2025年电生理领域带量采购持续深化,伴随着2025年12月北京PFA集采结果落地,预计全国各省市将通过价格联动机制推进产品降价。

2)PFA术式实现快速渗透,在房颤临床治疗中,正逐步替代传统射频消融术式。

冠脉介入:

1)集采政策有效驱动产品放量,集采产品(如IVUS)和非集采产品(如药物球囊,将于2026年集采落地)均实现销量快速提升。

2)延长导管、高压球囊等非集采品类有望迎来高速增长,成为填补DRG盈余的核心品类。

起搏器:

1)市场维持稳健增长态势,高价值产品增长更为迅速。

2)新一轮的省际联盟带量采购进将一步降低起搏器的入院价格,尤其是高端产品如无导线起搏器。

神经介入:

1)国内头部企业已实现出血、缺血、通路三大核心细分领域全品类布局,叠加27个省市集采平稳落地,本土企业市场份额快速提升。

2)人口老龄化与手术渗透率提升,将推动手术量持续快速增长,但行业竞争格局亦将日趋激烈。

外周介入:

1)2025年外周血管介入领域集采密集落地,行业竞争核心由渠道营销转向成本精细化管控与临床技术创新。

2)国产替代进程明显提速,集采为高性价比国产品牌提供快速入院契机,助力本土企业持续扩大市场份额。

3)市场下沉趋势明显,产品价格下调与政策双重推动下,治疗场景逐步由核心城市三甲医院向基层医疗机构延伸。

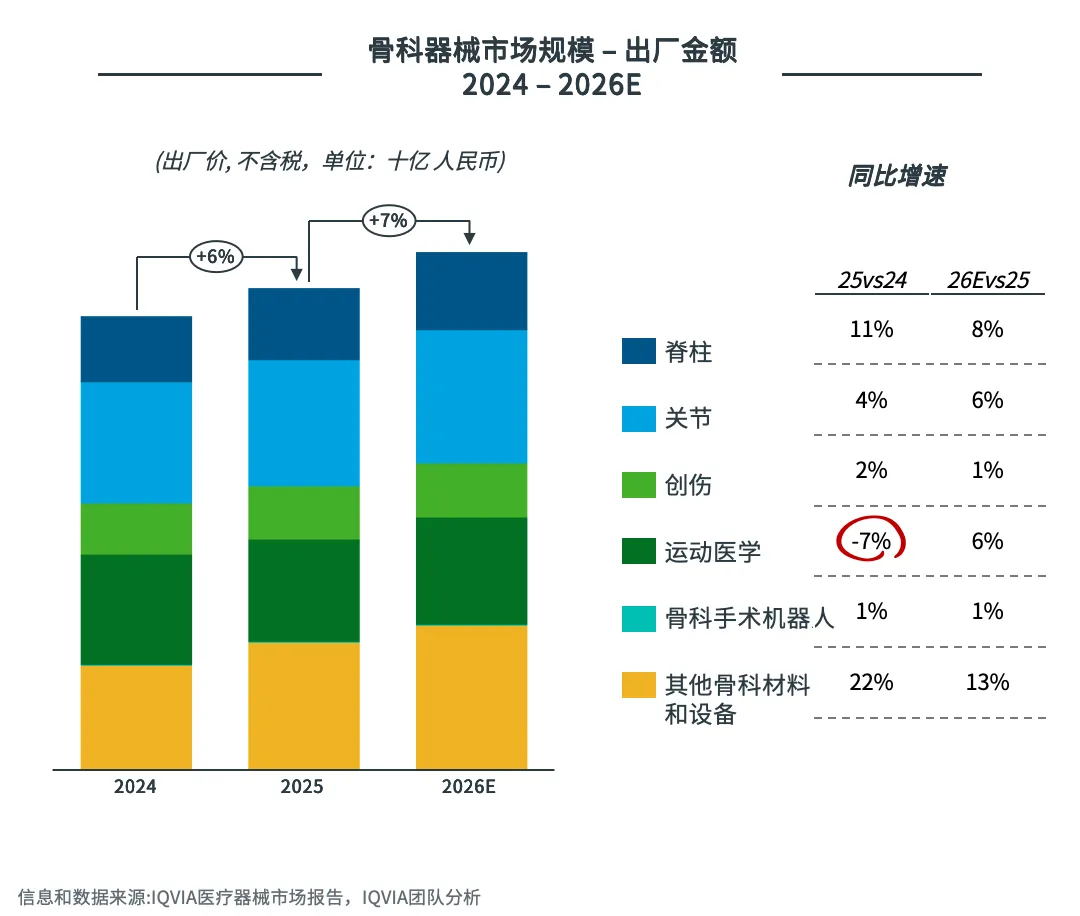

骨科器械市场在2025年同比上涨6%,其中运动医学受到带量采购影响下降,其他骨科材料如PRP、人工骨市场持续快速增长。

图6:骨科市场趋势

主要趋势:

脊柱:

1)受人口老龄化、退行性脊柱疾病发病率提升等因素影响,脊柱手术量保持稳定增长态势。

2)脊柱微创手术已成为市场核心增长引擎,对传统开放手术的替代进程加快,UBE、经皮椎间孔镜等术式实现快速普及推广。

关节:

1)集采后手术量稳步增长,本土企业已占据市场主导地位。

2)2024年9月非集采产品(半髋和单髁)限价后,2025年相关手术增速增速有所回落,市场步入理性增长阶段。

3)肩关节和翻修市场受到的政策影响较小,均维持高速增长。

创伤:

1)伴随社会公共安全保障水平持续提升,大型创伤病例发生率下降,创伤整体市场需求趋于放缓。

2)进口厂商依靠未纳入集采的外固定支架维持市场份额。

运动医学:

1)手术量增速放缓,但其增速依然高于骨科其他细分领域。

2)集采后,本土企业的植入物产品份额迅速提升,目前已经超过50%。

3)进口厂商将更多资源聚焦于关节镜设备以及刀头产品上。

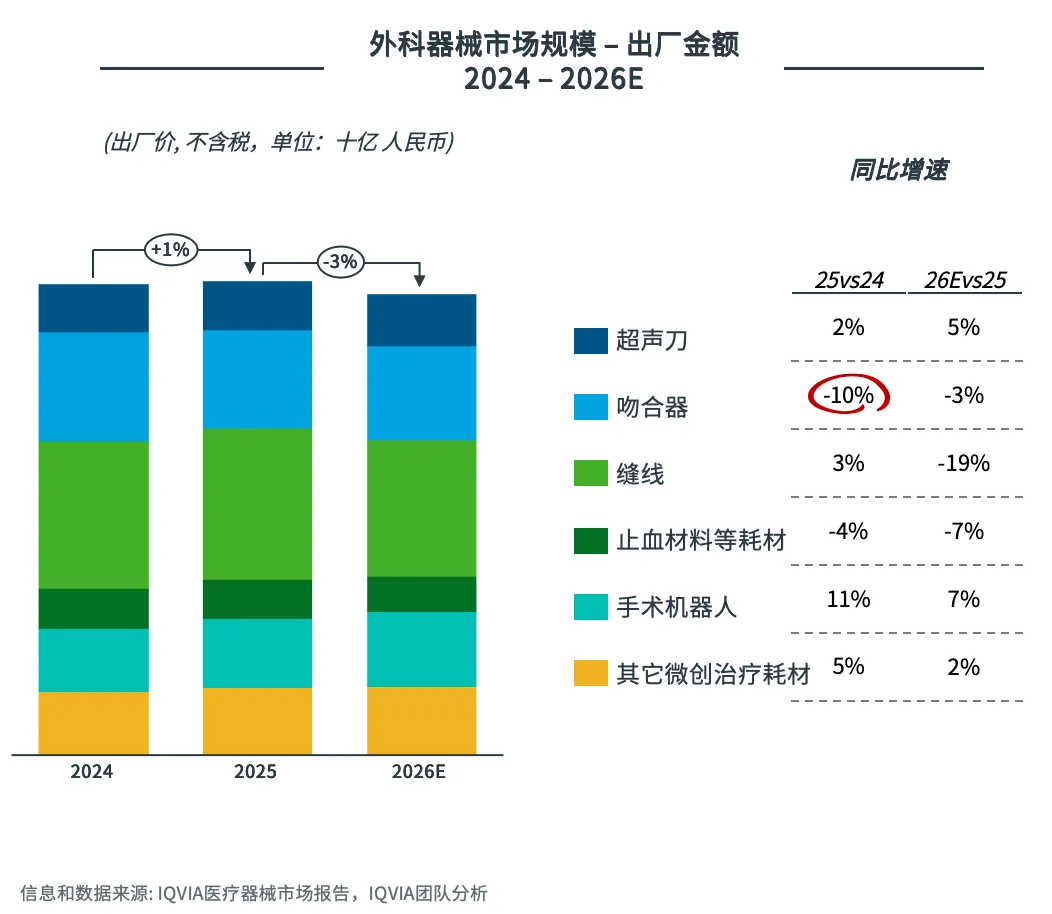

2025年外科领域市场稳中有升,手术机器人成为主要增长引擎;整体外科器械市场呈现“高端突破、国产替代、智能升级”的核心特征。

图7:外科市场趋势

主要趋势:

超声刀:

-

需求端推动市场发展:随着肿瘤早诊率提升与腔镜手术渗透率突破,复杂手术量激增,超声刀作为”基础能量设备”需求刚性增长。

-

智能化与无主机化创新突破:AI技术融合与无主机设计成为2025年技术创新的双主线,通过AI技术优化刀头性能和稳定性,实现多模态止血反馈和实时组织识别,AI辅助手术系统与超声刀联合解决方案成为医院采购新方向。

吻合器:

-

电动腔镜吻合器加速替代手动产品:电动吻合器具备质量更稳定,术后并发症更少等特点,逐渐抢占手动吻合器市场份额。

-

集采压缩盈利空间:集采政策导致产品价格大幅下降,行业整体盈利空间压缩,企业面临“以价换量”压力。

缝线:

-

老龄化与手术量增长双轮驱动:老年人群慢性病患病率高,骨科、心血管等手术需求激增,直接拉动高端可吸收缝线需求。

-

功能性产品崛起:可吸收缝线占据市场主流地位,且仍由进口厂商主导高端市场。同时抗菌缝线、免打结倒刺缝线、载药缝线等高端产品成为新增长点。

止血材料:

-

针对腹腔镜、内镜手术的专用止血产品快速迭代,满足精准医疗需求。止血材料也进一步从单一止血向”止血+抗菌+促愈合”多功能演进。

手术机器人:

-

2026年1月,国家医保局发布《手术和治疗辅助操作类医疗服务价格项目立项指南(试行)》,将手术机器人辅助操作分为导航、参与执行、精准执行三档收费,明确与主手术挂钩的计价规则。这标志着行业从”设备销售”向”设备+服务”模式转型,商业模式有望形成闭环。

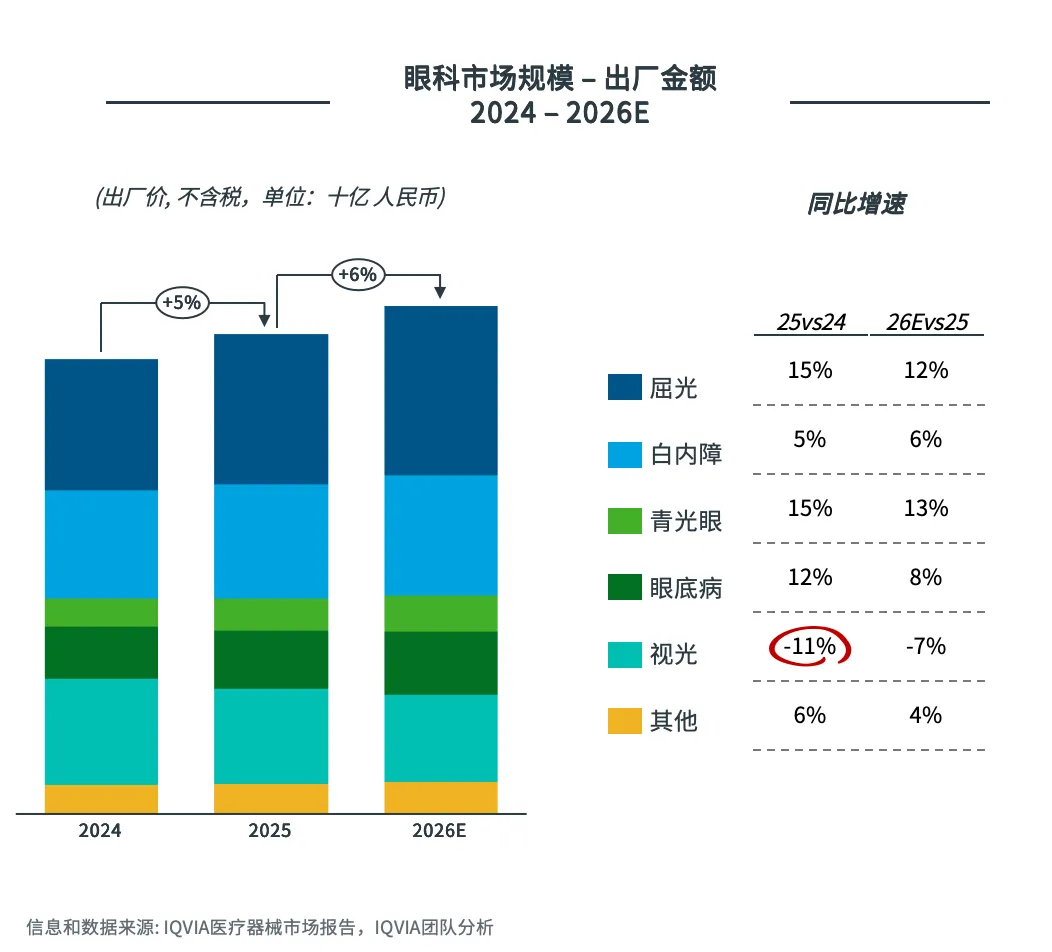

眼科市场2025年同比增长5.5%;其中屈光领域在术式升级的推动下实现金额的双位数增长,视光领域受到经济环境和政策的双重影响,下降明显。

图8:眼科市场趋势

主要趋势:

白内障:

1)白内障领域在人口老龄化的推动下,手术量呈自然增长趋势。

2)受宏观经济影响,部分非紧急白内障手术需求的被抑制,手术量增长有所放缓。

3)国采后2025年价格趋于稳定,晶体升级带动金额同比增长。

4)短期内,受患者、医院和政策多重因素的影响,公立三级医院仍是手术量增长的主要医院类型,市场下沉有限。

屈光:

1)超过六成的屈光手术量来源于私立医院,在整体手术患者数量没有显著增长的背景下,私立医院积极推动术式升级,通过提高客单价来获得盈利,因此高端术式,如ICL、高端全飞、高端半飞等手术占比都实现了一定程度上的增长,带动整体市场金额的增长;

2)2025年多个厂商上市升级设备,一定程度上推动了整体市场的增长;

3)2025年底,河南省发布《关于规范整合眼科类和美容整形类医疗服务价格项目的通知》,规范了激光手术价格,如角膜基质透镜取出费角膜磨镶费,将单侧价格下调至4000元,希望通过规范和下调公立医院带动整体河南省市场手术价格下降。

眼底病:

在当前DRG日趋收紧的背景下,头部医院更倾向于收治合并症多,难度高的复杂病例,因此眼底手术为三级医院发展的重心,同时积极推动眼底医生的培养,使得医生的数量不断增加,眼底手术量保持持续增长状态;然而由于医院控费日益严格,成为限制眼底市场进一步增长的不可忽视的因素。

视光:

1)受宏观经济影响,患者的消费趋于理性甚至紧缩,患者平均单价下降,促使得市场同比呈下降趋势。

2)OK镜市场销售日趋规范,受政策影响,价格在不同地区差异明显。

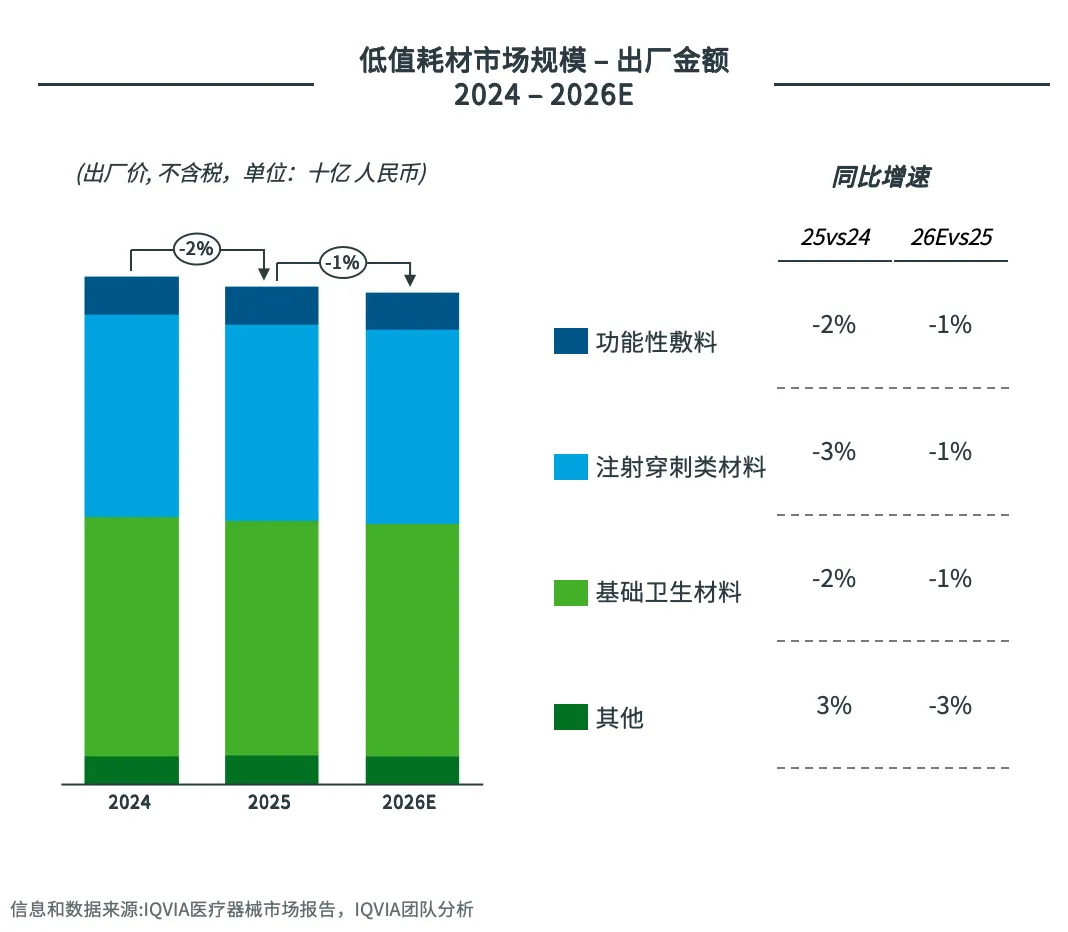

受益于门诊量的稳定增长,低值耗材的需求量依然稳定,但受医院控费、带量采购以及价格联动等影响,其市场规模在2025年同比下降2%。

图9:低值耗材市场趋势

主要趋势:

功能性敷料:

-

受到控费、带量采购和价格联动等政策影响,敷料在2025年的使用量增速变缓,平均出厂价格下降,国产替代的进程加速,该趋势预计会持续到2027年。

-

医院内销售模式的拓展会带来敷料使用限制的突破,如自费药房、高端私营医院、自助售货机等的发展,将为功能性敷料带来更多机遇。

-

未来高价优质的产品市场将成为头部企业竞争的重心。

注射穿刺类材料和基础卫生材料:

-

注射穿刺及基础卫生材料市场需求整体平稳,但在医保控费、省际价格联动政策压力下,产品均价呈下行趋势。

-

随着各品类耗材省际联盟带量采购持续落地推进,行业整体价格水平预计仍将进一步走低。

-

受检验结果互认的影响,与IVD检测相关配套耗材用量受到了一定限制。

其他低值耗材:

-

中医类耗材集采推进节奏显著加快,广西牵头中医针具类26省际联盟带量采购落地后,行业格局将迎来重构,市场份额加速向具备成本管控能力与规模化产能优势的头部企业集中。

-

修补及其他医用耗材市场需求保持稳定。

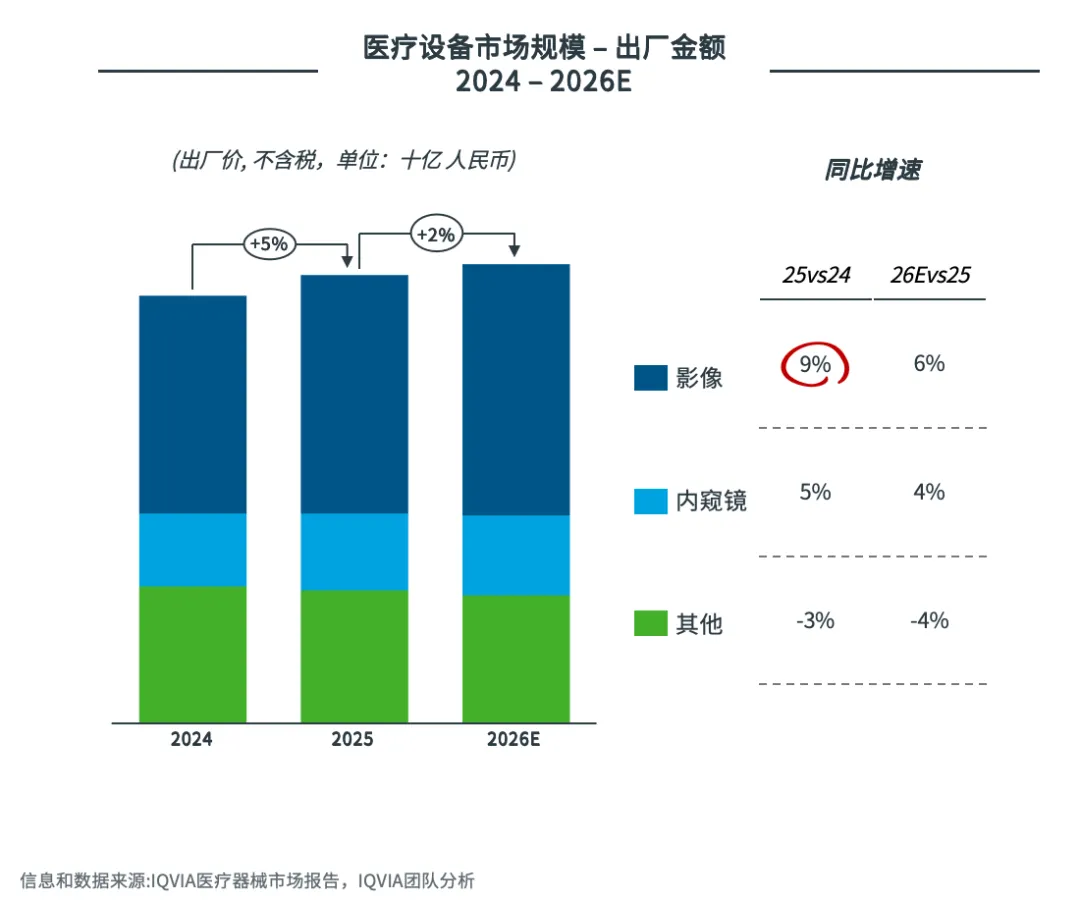

在政策支持、技术创新、需求升级三重驱动下,2025年医疗设备市场同比增长约4.9%。行业从高速增长向高质量发展转型,智慧医疗或成为新增长点。

图10:设备市场趋势

主要趋势:

影像:

-

“高端突破、基层放量、AI赋能”三重特征:三级医院加速高端机型更新迭代,县域医疗机构成为普及主力,人工智能辅助诊断从概念验证走向临床标配。

-

三级医院主导,基层市场扩容:

-

三级医院:2025年三级医院等采购量远超其他等级医院,占据绝对主导地位。高端设备配置证限制逐步放宽,进一步推动大型三甲医院设备更新。

-

县域市场:政策推动”千县工程”和县域医共体建设,县级医院设备升级需求迫切。

内窥镜:

-

临床需求刚性增长:老龄化加剧,消化道肿瘤、呼吸系统疾病、妇科疾病等发病率上升,内镜检查作为“金标准”的筛查需求持续释性。

-

市场逐渐复苏,竞争格局分化:软镜市场受益于消化道疾病筛查需求激增和呼吸内镜检查量恢复,呈现较快增长;硬镜市场则在经历2024年阶段性调整后,受腹腔镜、关节镜等手术量回升带动,重回增长轨道。

-

产品创新与技术演进:受感染控制需求驱动,一次性内窥镜市场高速增长。同时,4K超高清、3D可视化、AI辅助诊断(如病灶识别、实时导航)成为技术竞争焦点。

其他医疗设备:

-

呼吸机、麻醉机等设备因国产化率已较高,市场已从高速增长转向存量更新与基层扩容并重的新阶段。

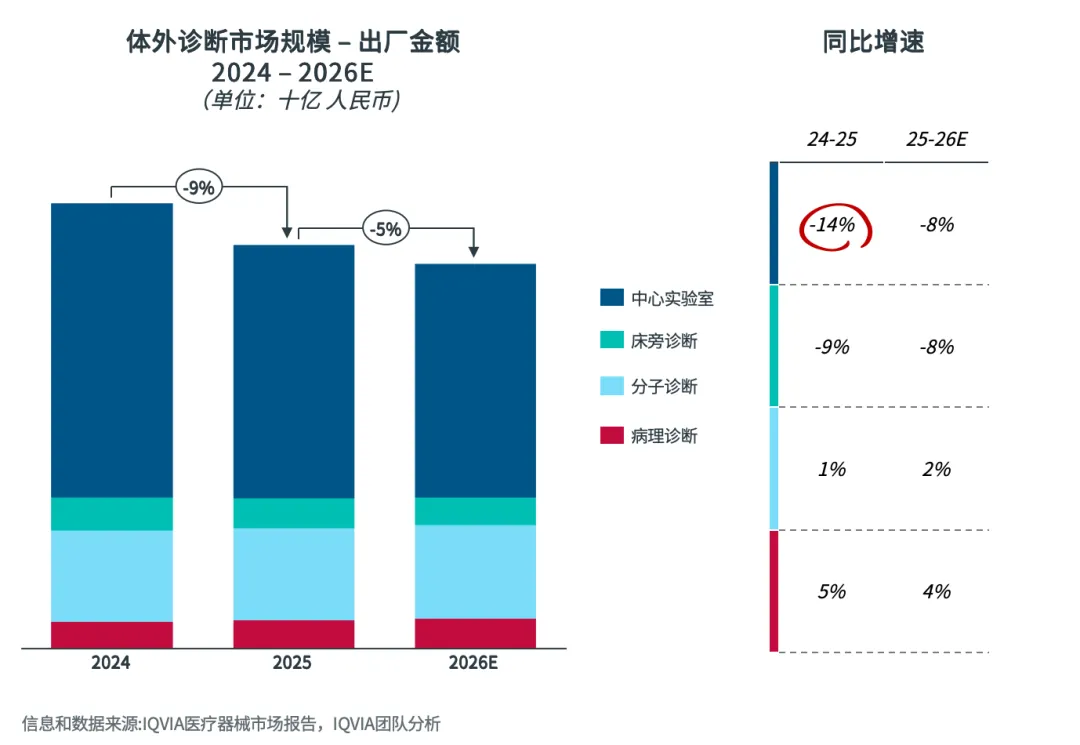

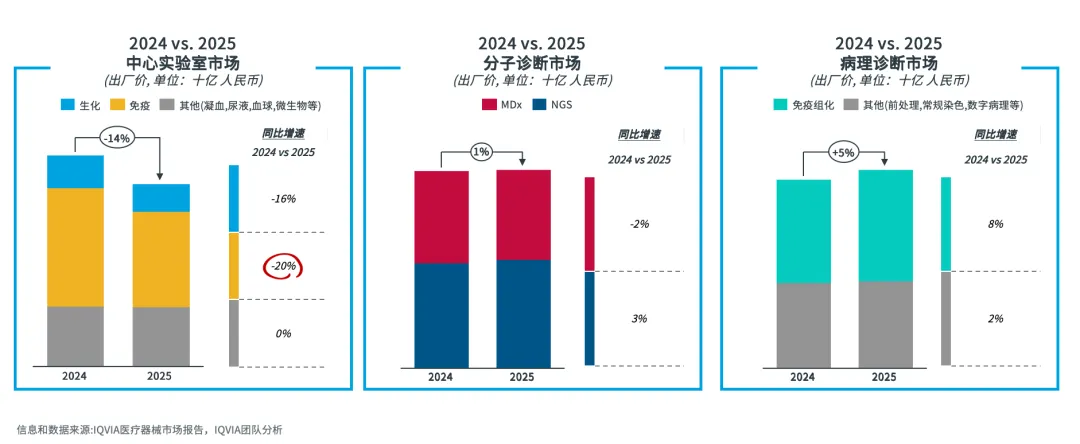

体外诊断市场,在2025集采及价格治理带来的价格下行及医保政策的双重影响下,市场规模进一步萎缩,整体下降9%。

图11:体外诊断市场趋势

主要趋势:

中心实验室:2024-2025年降幅约为14%,市场规模进一步萎缩, 预计2026年集采的影响相对减弱,但在拆套餐等影响下,继续维持下滑趋势。

-

中心实验室市场在检测量主要受到套餐解绑政策落地和检验结果互认的影响,呈现下跌趋势。

-

价格大幅下滑,主要受到年初价格治理和年末肿标甲功集采落地的影响。

-

2026年立项指南的试点和落地将对该市场造成较大价格下行压力。

床旁检测:2025年市场规模较2024年同比下滑明显,主要受到POC心肌检测收费下调及整体POC检测回流至大平台的影响,加之ICU建设不及预期,致使整体市场呈持续收缩趋势。

分子诊断:2025保持稳定低个位数增长,2026年预计在方法学替换的推动下维持增长。

-

2025年呼吸道检测持续替换传统方法学,然而受2025上半年HPV集采持续落地、核酸检测价格治理等影响,2025年核酸检测整体呈微降趋势。

-

NGS设备2025年国产替换趋势明显;检测试剂受样本外送限制影响致肿瘤、遗传病等检测量增速放缓,且产前筛查检测量减少,整体市场呈低个位数增长。

病理诊断:2025年维持稳定增速。设备价格趋于稳定,常规染色、免疫组化染色等受患者量及手术量下滑趋势增速有所放缓;《病理类医疗服务价格项目立项指南(试行)》已于2025年底正式发布,预计于2026年逐步对产业价格链带来波动影响。

中心实验室市场在多重政策影响下,检测量与市场价格较2024年同期均有明显下滑,致市场规模进一步萎缩;分子和病理市场保持正增长,受控费政策影响较小。

图12:体外诊断细分市场趋势

主要趋势:

中心实验室:生化免疫检测业务在集采政策落地及检验收费价格治理双重影响下承压,叠加2025年5月公布的检验项目“套餐解绑”及跨机构检验结果互认政策,导致检测量较2024年同期出现显著下滑,致整体中心实验室市场规模萎缩明显,其中免疫市场增速下跌更为严重;其他中心实验室市场的规模较24年同比基本持平,受制于套餐解绑、检验结果互认,及国产替代对血球、凝血及微生物血瓶市场的影响;而药敏检测市场在限抗政策推动下保持稳定增长。

分子诊断市场:2025年呼吸道检测保持高增长,流感季带动检测量显著增长;而受2025上半年的HPV集采持续落地、Q3结核检测价格治理等影响,2025年分子检测整体呈微降趋势;NGS设备2025年国产替换趋势明显;检测试剂受样本外送限制影响致肿瘤等检测量增速放缓,整体市场呈现低个位数增长。

病理诊断市场:2025年维持稳定中个位数增长:设备价格趋于稳定,常规染色、免疫组化染色等受患者量及手术量下滑趋势增速有所放缓;《病理类医疗服务价格项目立项指南(试行)》于2025年底正式发布,预计于2026年起逐步对行业价格链带来波动影响。

趋势洞察

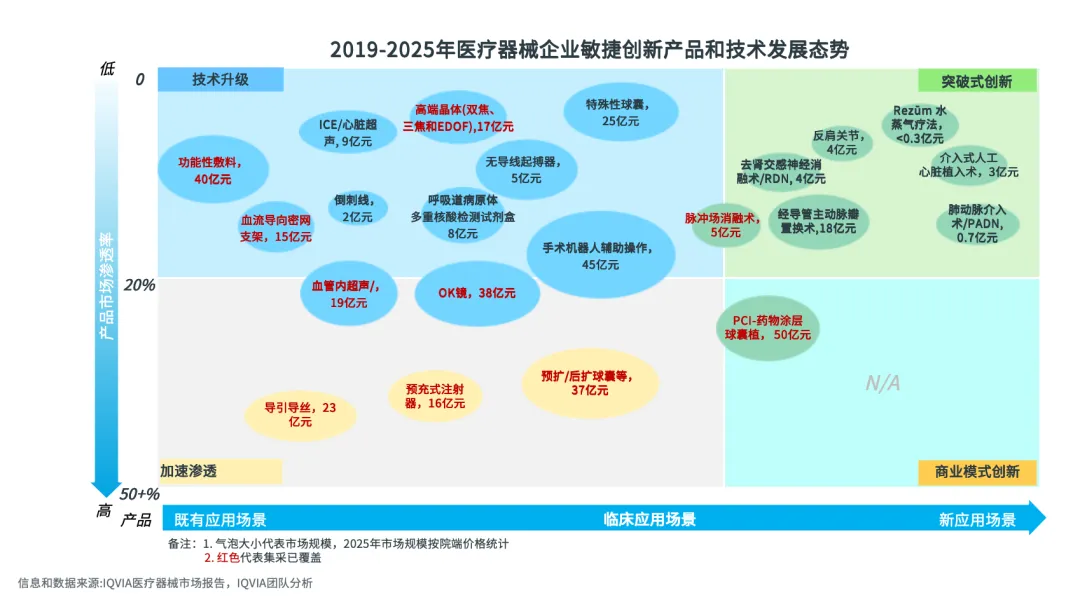

集采六年以来,医疗器械企业持续敏捷创新,集采品种的升级技术和产品(改良和渐进式创新产品)商业表现显著,但全新应用及新疗法商业化落地速度仍然滞后。

图13:2019-2025年医疗器械企业敏捷创新产品和技术发展态势

复合政策影响下,当前升级技术/改良式创新医疗器械增速较快,随着政策趋于常态化,预期突破式创新将有机会高速发展。

图14:医疗器械创新产品发展趋势

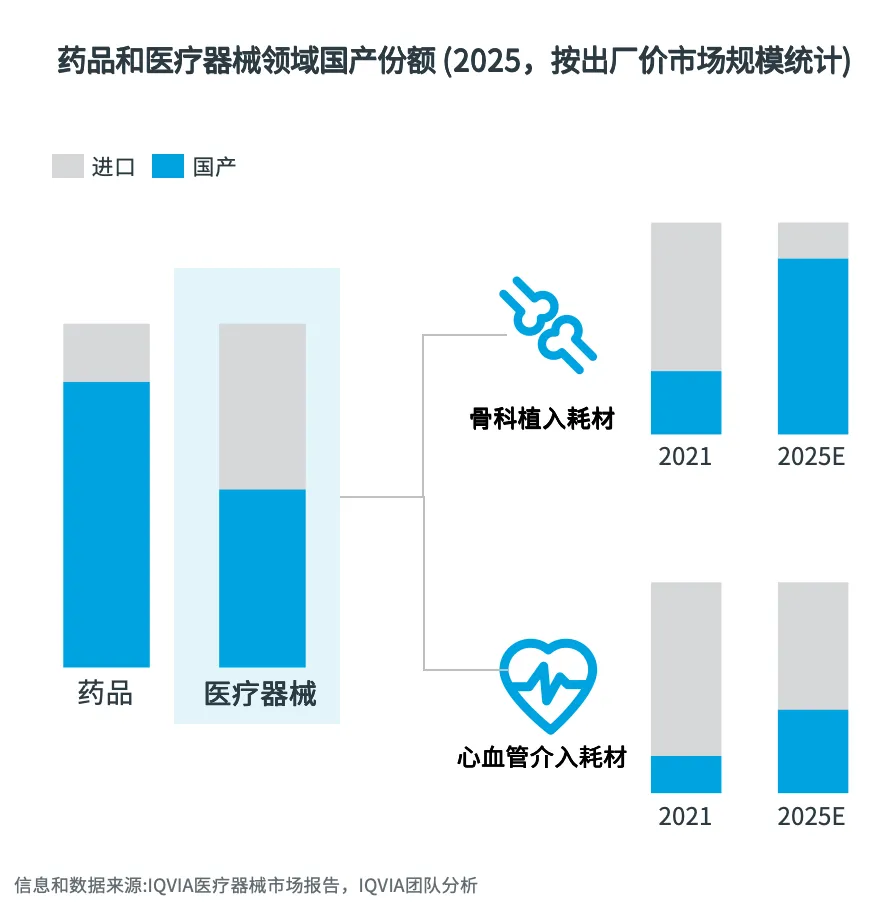

医疗器械国产化进程明显加快

图15:药品和医疗器械市场份额变化

器械领域不同赛道集采后格局分化显著

骨科植入耗材自2020年开始集采,国产品牌份额高达83%;心血管介入耗材自2019年开始集采,国产品牌份额仅40%。

不同器械领域面临集采后,国产化程度分化;骨科植入耗材中,关节、脊柱、创伤领域国产占据绝大部分份额。

运医领域,本土企业进入较晚,但2024年集采后国产品牌份额上升显著。

心血管耗材领域,除冠脉支架产品外,国产化程度稍慢。

未来,创新技术和产品上市缓慢的器械领域,国产化进程明显更快。

国产厂商具备临床资源丰富、推动执行力强的核心优势,叠加价格优势等因素,使得国产厂商在创新技术、产品上市缓慢的器械领域更具竞争优势。

趋势洞察

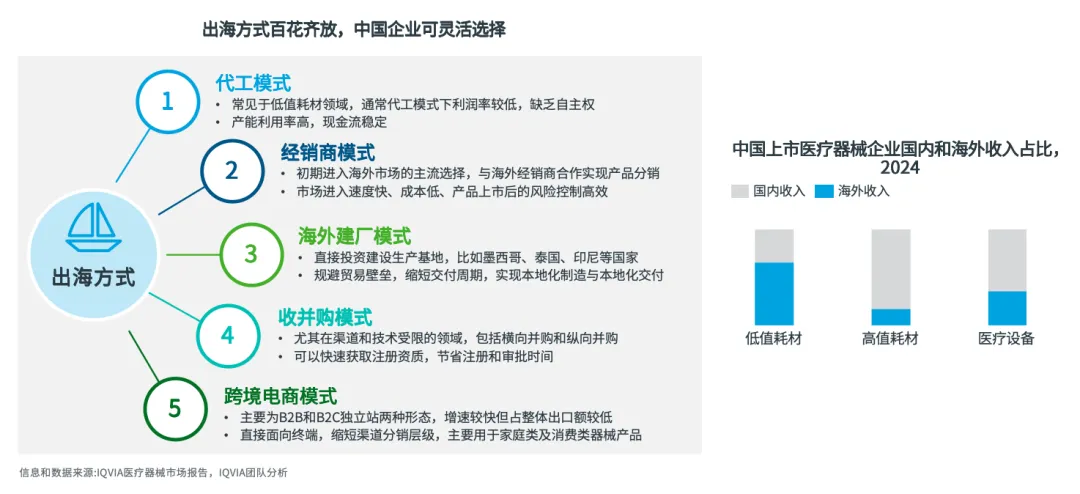

2020-2025年本土领先医疗器械企业加速国际化征程,出海方式百花齐放,海外业务贡献超过40%。

图16:医疗器械出海业务趋势

展望2026年,中国医药和医疗器械市场已进入深度医保治理,收费和支付双向规范的阶段。40批次服务项目收费价格调整和带量采购持续扩大覆盖,医疗器械企业精细商业运营迫在眉睫。与此同时,未来两年,创新技术临床应用亟需对接医保规范和管理准则,国产替代加速,AI+应用持续探索,加速企业商业管理能力转型和综合效率提升。

十五五规划为2026-2030年医药和医疗器械行业指明了创新、质量、基层服务及国际化发展方向,助力中国从“药械制造大国”向“药械创新强国”。

更多详情,敬请垂询:

杨凯

IQVIA艾昆纬大中华区医疗疗器械服务和产品解决方案负责人

peter.yang@iqvia.com

沈柳怿

IQVIA艾昆纬医疗器械数据报告负责人

austin.shen@iqvia.com

董樱子

IQVIA艾昆纬医疗器械资深咨询顾问

yingzi.dong@iqvia.com

声明

原创内容的最终解释权以及版权归IQVIA艾昆纬中国所有。如需转载文章,请发送邮件至iqviagcmarketing@iqvia.com。