全球集成电路制造设备市场规模超千亿美元、干法去胶设备/快速热处理设备头部企业及份额、中国核心设备国产化能力亟待提升

一、2025年全球集成电路制造设备市场规模超千亿美元

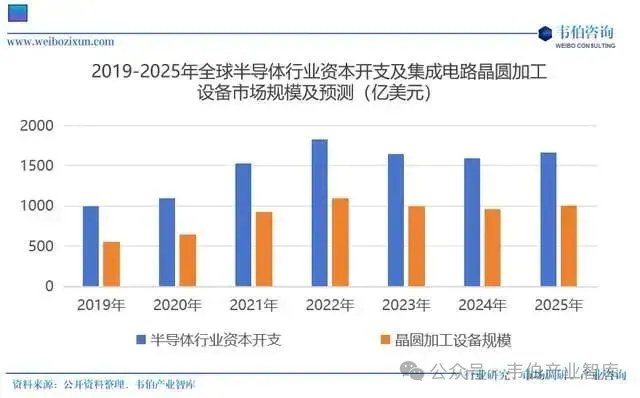

2021年,全球集成电路制造设备市场规模增长至923亿美元。Gartner预计,2025年,全球集成电路制造设备市场规模预计将达到1,007亿美元。

图表1:2019-2025年全球半导体行业资本开支及集成电路晶圆加工设备市场规模及预测(亿美元)

中国大陆集成电路制造设备行业起步较晚,但随着半导体第三次产业转移、国家对集成电路行业的高度重视以及国内企业多年的技术研发和积累,集成电路制造设备市场近年迎来了高速增长。

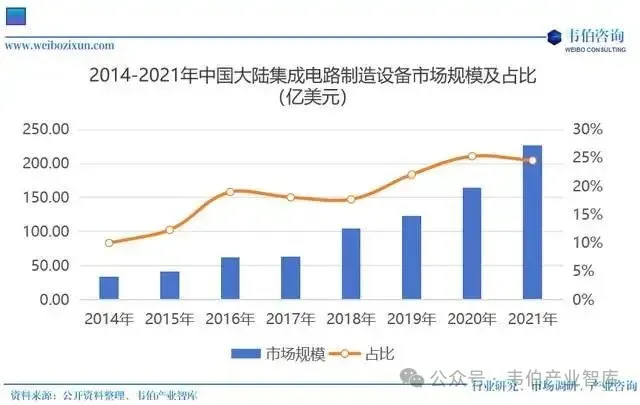

2014年,中国大陆集成电路制造设备市场规模仅为33.64亿美元。2021年,中国大陆集成电路制造设备市场规模达226.7亿美元,全球规模占比增长至24.55%,年复合增速达31.33%。

图表2:中国大陆集成电路制造设备市场规模及占比变化趋势(亿美元)

二、中国核心集成电路制造设备仍依赖于进口,国产化能力亟待提升。

尽管中国大陆集成电路制造设备市场规模在不断提升之中,但主要核心集成电路制造设备仍依赖于进口,国产化能力亟待提升。

在政策红利、全球贸易摩擦、社会资本涌入等内外部因素综合推动下,中国大陆集成电路行业生态圈逐步优化,各类国产集成电路制造设备加速客户导入,国内企业实力逐步增强。

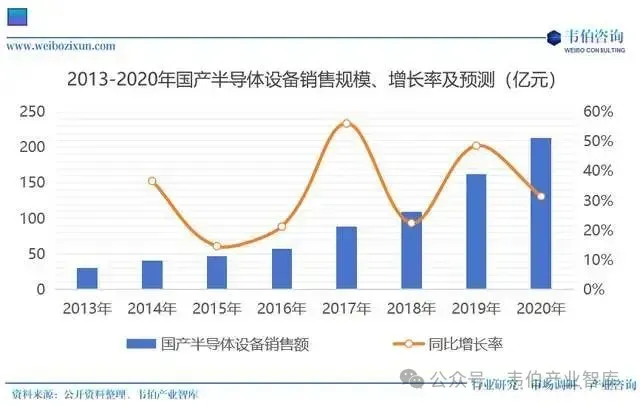

根据中国半导体设备年会统计数据,近年来国产集成电路制造设备销售规模保持高速增长。

在国内日益增长的集成电路制造需求及保障行业供应链安全的战略目标下,国产集成电路制造设备发展空间广阔。

随着国产集成电路制造设备产业的迅速发展,未来国产集成电路制造设备种类将不断增加,性能也将不断提升,市场占有率将显著提高。

图表3:2013-2020年国产半导体设备销售规模、增长率及预测(亿元,%)

三、主要细分产品及重点领域竞争格局分析:干法去胶设备/快速热处理设备头部企业及市场份额

1、集成电路制造干法去胶设备

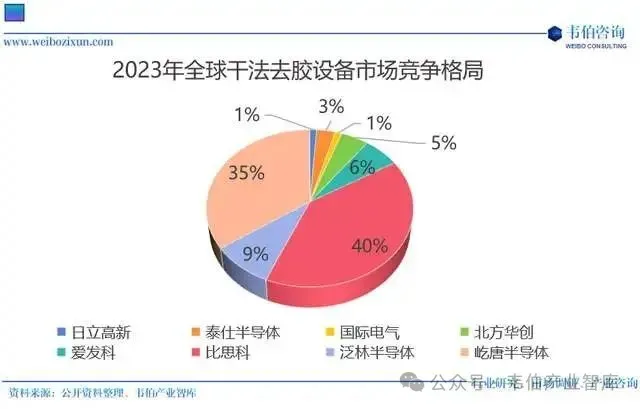

近年来,全球集成电路制造干法去胶设备领域呈现多寡头竞争的发展趋势,全球干法去胶设备领域的主要参与者包括比思科、屹唐半导体、泰仕半导体、爱发科、泛林半导体等。

根据Gartner发布的数据,2023年,干法去胶设备领域前五大厂商的市场份额合计超过90%,屹唐半导体凭借34.6%的市场占有率位居全球第二,确立了在干法去胶设备细分市场中国际领先的行业地位。

图表4:全球干法去胶设备市场主要企业及市场份额(%)

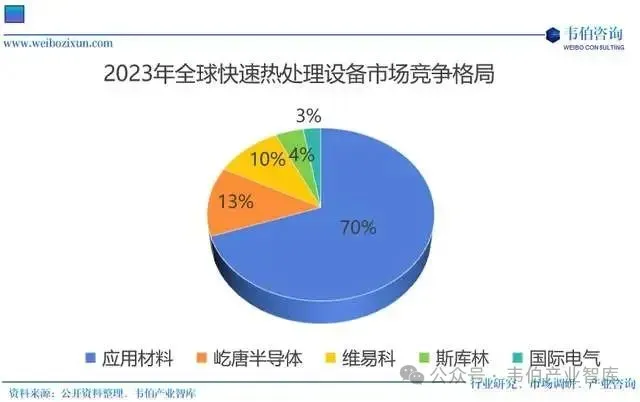

(2)集成电路制造单晶圆快速热处理设备

应用材料在全球集成电路制造单晶圆快速热处理(RTP)设备领域占据了绝对领先地位。

2021-2023年,屹唐半导体快速热处理设备的市场占有率保持全球第二的地位。

2023年,应用材料占有的全球快速热处理市场份额达到69.66%,屹唐半导体作为唯一一家中国企业以13.05%的市场份额列居第二,其他主要参与者包括国际电气、维易科等。

其中国际电气提供单晶圆表面处理快速热退火设备(含等离子体表面处理快速热退火设备),维易科提供激光毫秒退火设备。

图表5:全球快速热处理设备市场主要企业及市场份额(%)

快速热处理设备领域,屹唐半导体已覆盖国内外知名存储芯片、逻辑芯片、功率半导体、硅片制造厂商。

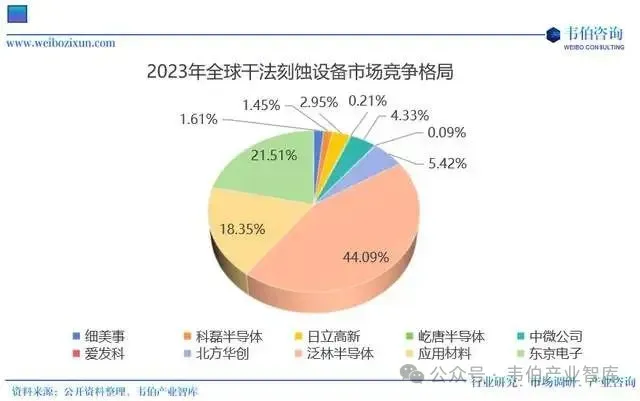

(3)集成电路制造干法刻蚀设备

全球集成电路制造干法(等离子体)刻蚀设备市场同样主要由国际巨头主导。由于刻蚀工艺复杂、技术壁垒高,早期进入市场的国际巨头如泛林半导体、东京电子、应用材料等拥有领先的技术工艺及客户资源,预计短期内较难被其他竞争对手超越。

2023年,前三大厂商泛林半导体、东京电子及应用材料合计占有全球干法刻蚀设备领域83.95%的市场份额,市场格局高度集中,寡头垄断现状较难打破。

图表6:全球干法刻蚀设备市场主要企业及市场份额(%)

相比之下,国内厂商起步较晚,如中微公司、北方华创、屹唐半导体等企业尚处于追赶阶段,全球市场占有率较低。国内集成电路制造厂商及国产刻蚀设备仍有较大的发展空间。

2021-2023年,屹唐半导体市场占有率始终处于全球前十的市场地位,与中微公司、北方华创同为国内为数不多可以量产刻蚀设备的厂商。目前,屹唐半导体刻蚀设备已用于国内外知名存储芯片制造企业客户。

更多关于集成电路制造设备行业的全面数据和深度研究,请查看韦伯咨询最新发布的《2025年中国集成电路制造设备行业专题调研与深度分析报告》。

评论