香港电力市场格局与“双头垄断”下的投资抉择

在香港的电力双雄中,港灯是一杯温开水,平淡无奇,但解渴且绝对安全,不会有任何“海外杂质”干扰您的预期;中电则是一杯年份红酒,底蕴深厚,虽然偶尔会因为澳洲气候或市场竞争泛起波澜,但随着内地零碳业务的发酵,带有更丰富的层次和长期增值的回甘。

电力的稳定供应是经济运转的生命线。与许多国家或地区由国家电网统筹不同,香港的电力市场呈现出高度成熟的“双头垄断”(Duopoly)格局。

中华电力(中电)与香港电灯(港灯)以维多利亚港为主要界线“划江而治”,各自在专属区域内提供着全球可靠性最高的电力服务。对于投资者而言,这两家同受香港特区政府《管制计划协议》保护的公用事业巨头,却因为底层资产和业务基因的不同,在资本市场上讲出了截然不同的故事。

一、 市场格局:划江而治的“双雄”

香港的电力供应由这两家私营企业完全包揽,它们各自拥有独立的发电、输电和配电网络:

中华电力(中电控股,0002.HK):负责九龙、新界以及绝大部分离岛。覆盖全港约80%的人口和超过 75% 的用电需求,是绝对的市场主力。其供电区包含了香港未来发展的核心地带(如北部都会区)。

中华电力(中电控股,0002.HK):负责九龙、新界以及绝大部分离岛。覆盖全港约80%的人口和超过 75% 的用电需求,是绝对的市场主力。其供电区包含了香港未来发展的核心地带(如北部都会区)。

香港电灯(港灯-SS,2638.HK):仅负责香港岛、南丫岛及蒲台岛。覆盖全港约20%的人口。囊括了中环等核心商业区,用电需求极度成熟且饱和。

底层逻辑—“8%的护城河”:无论是中电还是港灯,在香港本地都受到《管制计划协议》(有效期至2033年)的保护。政府将它们的准许利润率严格锁定在固定资产平均净值的 8%。只要它们持续投资升级电网,这 8% 的利润就是由法律兜底的。

香港的电费结构被拆分成了两个核心部分,并配合一个“蓄水池”机制来进行调节:

香港的电费结构被拆分成了两个核心部分,并配合一个“蓄水池”机制来进行调节:

1. 电费的双重结构:基本电费(Basic Tariff): 这部分涵盖了电力公司的日常营运开支(人工、维修等)、资产折旧,以及最重要的——那 8% 的准许利润。基本电费的调整需要经过政府的严格审批。

燃料附加费(Fuel Clause Charge): 这是用来购买发电燃料(天然气、煤炭、核电等)的成本。这部分成本是“实报实销”的(Pass-through)。也就是说,国际油价/气价涨了,这部分费用就涨;跌了就跌。电力公司在这部分一分钱差价也不准赚,完全转嫁或返还给消费者。

2. 调节神器:“电费稳定基金”与“燃料价格调整条款账” 既然实际生活中的售电量和燃料价格每年都在波动,电力公司怎么能精准地只赚 8% 呢?这就靠两个账目来多退少补:

电费稳定基金(Tariff Stabilisation Fund): 如果某一年电力公司赚的钱超过了 8%的准许利润,超出的部分不能分给股东,必须全额存入这个基金;如果某一年赚的钱不到 8%,就可以从这个基金里提钱出来补足。当基金里的钱积攒得比较多时,电力公司就会在下一年通过发放“特别回扣”的方式,把钱退还给市民,从而压低当年的净电费。

二、 核心资产对比:全球多元化 vs 单点极致防御

两家公司在核心发电机组的分布和动力源上,展现出了完全不同的战略布局:

1. 中华电力 (CLP):多元化燃料组合与“外援”基载

中电的发电资产呈现多点分布、多能互补的特点:

龙鼓滩发电厂(天然气主力):香港最大发电厂,正不断扩建燃气机组。

青山发电厂(燃煤递减):传统燃煤电厂,正逐步退役或改造。

竹篙湾发电厂(燃油后备):极速响应的应急后备电源。

大亚湾核电站(最强外援):位于深圳。中电不仅持有25%股权,还买下其约80%的发电量输入香港。核能为中电提供了极度稳定、廉价且零碳的基载电力(占供电量近1/3)。

2. 香港电灯 (HK Electric):单点集中与向天然气狂奔

港灯的资产是典型的单点极致防御:

南丫发电厂(唯一心脏):港灯旗下唯一的商业发电设施。

激进的煤转气:港灯目前正处于极其激进的燃料转型期——大量退役老旧燃煤机组,斥巨资新建大型天然气联合循环发电机组及海上液化天然气接收站。庞大的建厂开支正是其维持 8% 利润基数增长的核心动力。

三、 跨出香江:中电的全球版图与营收结构揭秘(核心差异)

这也是中电与港灯(100%纯本地企业)最大的本质区别。中电不仅仅是香港的电力公司,它是一个庞大的亚太跨国能源集团。

1. 香港外的三大核心战场

中国内地: 中电在内地深耕零碳能源。除了大亚湾和阳江核电站,它还在内地多个省份拥有庞大的风电、光伏及储能项目(如山东冠县的首个独立电池储能系统)。这部分资产政策风险极低,盈利极度稳定。

澳大利亚(EnergyAustralia - 澳洲三大巨头之一):拥有横跨发电(天然气、煤炭)和数百万客户的庞大零售网络。

印度(Apraava Energy - 绿电先锋):专注于风电、光伏及输电网业务。

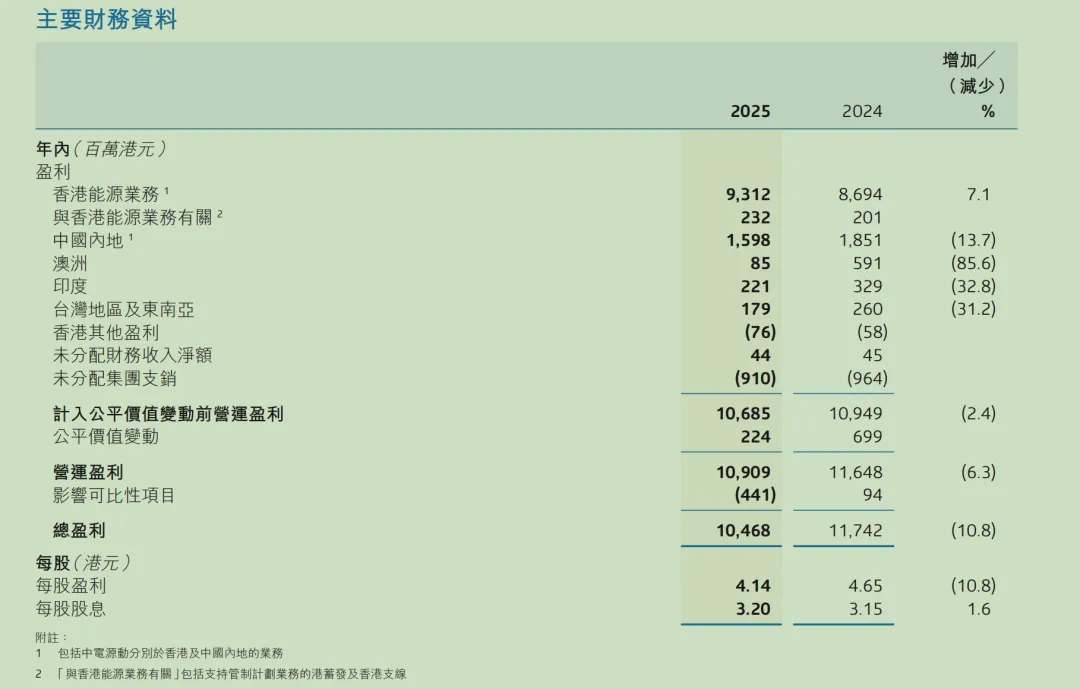

从“营业收入”来看:由于澳洲的 EnergyAustralia 拥有直接面向数百万终端消费者的零售业务,资金流水极大。中电的澳洲业务占到集团总营收的 38% ,而香港本地营收占 59% 左右。

从“营运盈利”来看(香港定海神针):香港盈利占到总盈利的91%,这才是决定公司能派发多少股息的核心。

四、 核心对比:同为电力股,基因大不同

| 核心维度 | 中电控股 (0002.HK) | 港灯-SS (2638.HK) |

| 业务版图 | 跨国集团: 香港核心 + 庞大内地核电/新能源 + 澳洲/印度。 | 纯本地企业: 100% 锁定香港岛及南丫岛。 |

| 核心动力源 | 多元互补: 天然气 + 核能(近1/3基载)+ 煤炭 + 燃油。 | 结构单一: 天然气(激进扩张)+ 煤炭(加速淘汰)。 |

| 盈利结构 | 9成靠香港,1成靠内地: 香港保底,内地造血,海外提供弹性或波动。 | 100% 靠香港: 利润增长纯靠南丫发电厂“煤转气”的资本开支推高。 |

| 企业架构 | 传统公司制: 派息灵活(约60%),可保留利润用于新能源再投资。 | 商业信托 (SS): 契约强制要求将接近 100% 利润全部派发股息。 |

| 投资属性 | 攻守兼备: 赚取保底利润的同时,享受海外和新能源扩张带来的 Alpha 收益。 | 极致防守: 纯粹的收息工具,隔绝一切地缘政治和海外政策风险。 |

五、 股票投资推荐与策略定调

在进行资产配置时,我们需要将这两家公司放入完全不同的投资框架中。

1. 港灯-SS (2638.HK):追求极致确定的“收息底仓”

投资逻辑:买港灯,买的不是未来,而是当下的现金流和极致的安全感。它没有任何跨国扩张的雄心,规避了海外业务的雷区。

操作建议(反向操作):港灯本质是一只波动的“永续债”,最大的敌人是“高息环境”。切忌追高。最佳买点往往出现在宏观利率预期最高、市场极度恐慌、其预期股息率被砸出 6.5% 甚至 7% 以上的深坑时。买入后只需“躺平”收息,赚取时间复利。

2. 中电控股 (0002.HK):兼顾稳健与成长的“核心资产”

投资逻辑:中电是一个基本盘保底 + 增长期权的组合。香港90%以上的利润贡献让其底盘坚如磐石;中国内地10%左右的利润贡献犹如一台高效稳定的印钞机;而庞大的澳洲业务一旦走出困境反转,将直接化作股价向上突破的强力引擎。

操作建议(价值定投):相比港灯,中电的股价弹性更好。当其澳洲业务出现短期利空导致股价回调,或者宏观情绪导致其股息率达到 5% - 6% 的舒适区间时,极其适合长线资金采取分批建仓、股息再投资(DRIP)的策略。

六、 结语

在香港的电力双雄中,港灯是一杯温开水,平淡无奇,但解渴且绝对安全,不会有任何“海外杂质”干扰您的预期;中电则是一杯年份红酒,底蕴深厚,虽然偶尔会因为澳洲气候或市场竞争泛起波澜,但随着内地零碳业务的发酵,带有更丰富的层次和长期增值的回甘。

明确自己的资金属性:若求“稳如泰山”吃死利息,逢低配置港灯;若求“攻守兼备”并看好亚太能源转型,中电无疑是更优的长期底仓选择。

评论