近期市场动荡的几点投资思考

地缘冲突下的市场动荡逻辑

地缘冲突正通过原油市场向金融体系传导。油价飙升推高了通胀预期,也让正处于降息周期的央行面临进退两难的境地。

文 / 南派经论

近期中东局势升级再次引发了全球股债市场的剧烈波动。在市场本就对人工智能投资回报、高昂资本支出以及贸易政策风险感到担忧的背景下,地缘风险的叠加让情绪更加脆弱。地缘冲突向金融市场传导的核心枢纽依然是能源,原油价格的飙升成为了这轮市场动荡的直接导火索。

能源咽喉的风险溢价

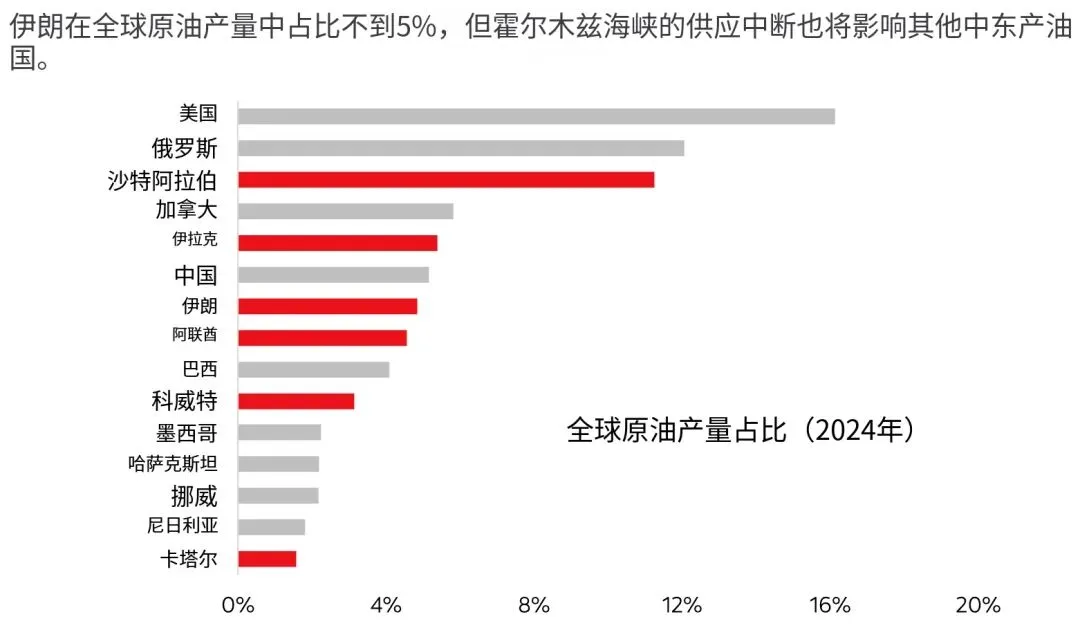

伊朗的原油产量仅占全球总供给的不到5%,但其地理位置极为关键。毗邻的霍尔木兹海峡是全球最重要的能源咽喉,全球约五分之一的原油运输需经过此地。这意味着,任何针对该海峡的航运干扰,其影响将远超单一国家的产量损失,直接波及整个中东地区的能源出口。

短期内,原油需求缺乏弹性。作为交通运输和经济活动的基础,价格上涨并不会立刻导致消费量大幅削减。因此,即使是轻微的供给扰动,也足以引发价格剧烈波动。目前市场面临三种潜在的演变路径:一是冲突短暂,供给受损有限;二是冲突持续,部分核心产油国的产能完全退出市场;三是极端尾部风险,即海峡受阻导致全球供给出现10%级别的断崖式下跌。在缺乏弹性的需求面前,任何供给端的收缩都会被放大为价格的飙升。

通胀预期与消费挤压

全球经济日均消耗超1亿桶原油,油价持续上涨将不可避免地推高整体通胀及通胀预期。历史经验表明,地缘政治引发的石油冲击,往往会通过汽油价格上涨迅速传导至核心物价,并推高消费者的短期通胀预期。

能源成本上升实质上构成了对消费者的隐性税收。目前汽油支出仅占美国个人总消费的不到2%(远低于上世纪80年代超5%的峰值),但消费者对油价极为敏感。油价上涨不仅直接挤压了家庭的可支配收入,更通过削弱消费信心,间接抑制了非必需品的消费意愿。此外,航空燃油价格上涨以及避开冲突区域导致的航线延长,也将进一步推高出行成本。

货币政策的进退两难

油价飙升令全球央行的处境更加复杂。以美联储为例,其双重使命正面临冲突:一方面,通胀上行风险要求维持紧缩;另一方面,近期劳动力市场的疲软迹象又呼唤宽松政策支持。

尽管央行在制定政策时通常会剔除能源价格的短期波动,但高油价仍会通过运输和生产成本间接传导至核心物价,并影响工资设定机制。如果油价上涨产生持久影响,美联储等正处于降息周期的央行可能会被迫按下暂停键。相比之下,作为能源净出口国,部分国家的央行甚至可能因经济增长和通胀的双重推升而考虑加息。

资产配置的应对之道

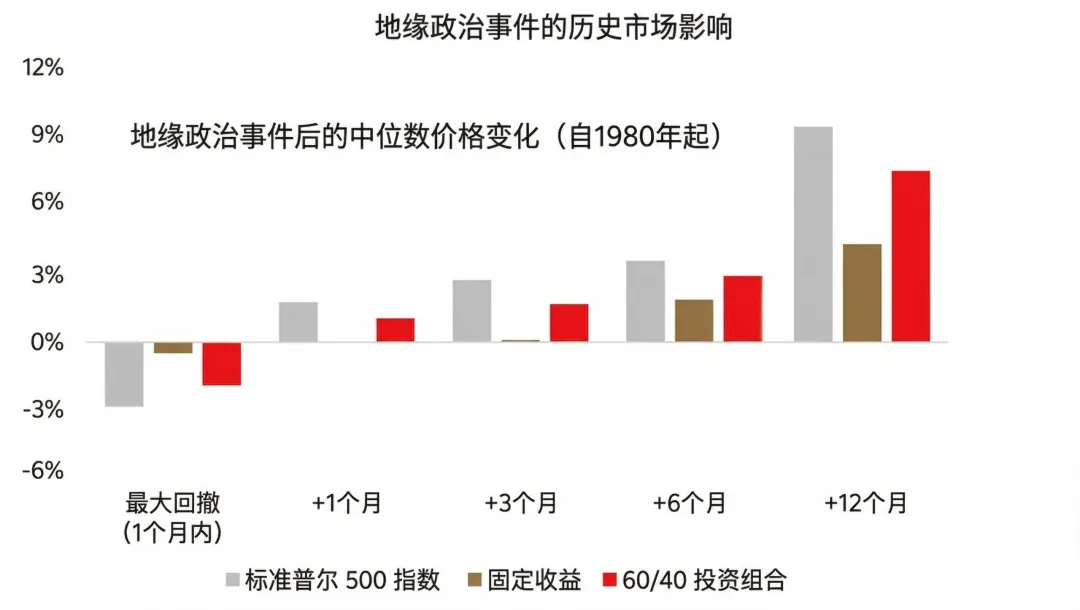

在地缘风险升温的背景下,股债市场双双承压。对股市而言,油价上涨挤压了企业利润率,叠加宏观不确定性,市场情绪显著受挫。对债市而言,通胀风险上升侵蚀了固定收益的实际价值,促使投资者要求更高的风险补偿,从而推高了债券收益率。拉长周期来看,纯股票组合的长期回报依然难以被击败。过去50年的数据显示,股票以约11%的年化收益率主导了宏观资产表现。但这种高回报伴随着约16%的年化波动率。正如诺贝尔经济学奖得主马科维茨所言,多元化是投资中唯一的免费午餐。

在应对这种高波动时,单一的避险资产往往难以胜任。某资管机构对过去50年60/40组合的回溯测试显示,如果在60%的股票基础上,将剩余40%配置于国际股票、房地产信托、黄金、固定收益、大宗商品或多空因子组合,在50年中有42年,至少有一种多元化组合跑赢了纯美股组合。有趣的是,拉长至完整的50年周期,没有任何一种单一的多元化策略在总回报上战胜了纯股票组合。原因很简单:每年胜出的避险资产都在频繁轮动。这意味着,试图精准押注某一种特定资产(如单押黄金或债券)来对冲风险是不切实际的。

在当前环境下,跨区域、跨资产和跨货币的广泛多元化配置显得尤为重要。具备强大定价能力的高质量企业能够更好地抵御通胀压力;而将固定收益、黄金、大宗商品等多种资产纳入组合,则能在市场动荡中提供缓冲。构建广泛的防御性组合可以平抑短期冲击,同时避免因押错单一避险资产而错失未来的市场复苏。

评论