贵州电力市场“十四五”收官成效评估与2026战略蓝图

1. 宏观经济运行背景与电力需求匹配度分析

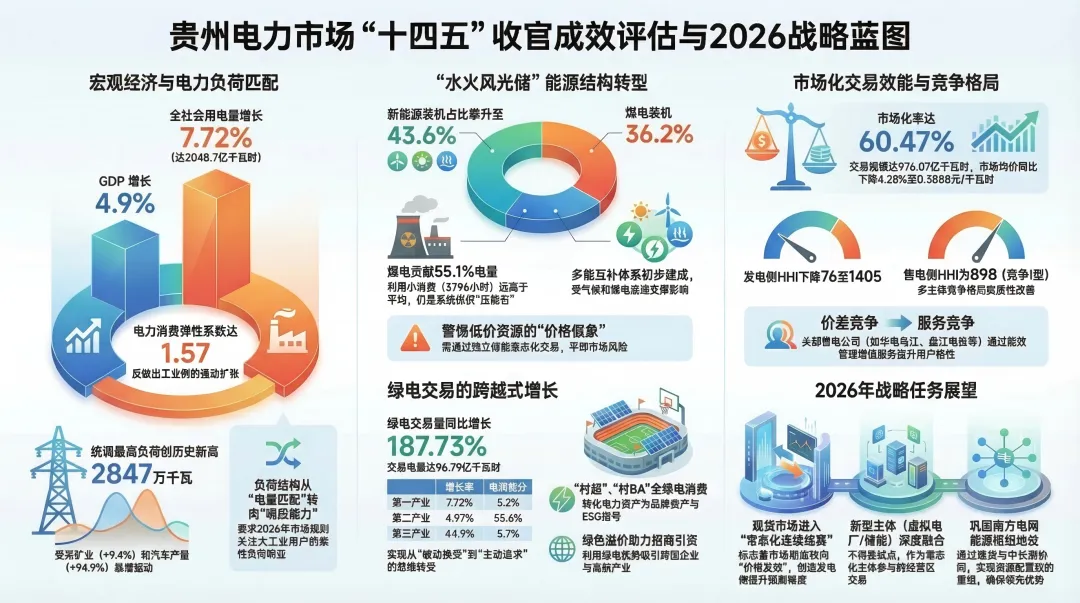

电力消费是宏观经济的“晴雨表”。在“十四五”规划收官之年,宏观经济增速与能源消费弹性之间的耦合关系呈现出显著的结构性特征。2025年贵州经济的稳步增长不仅决定了电力市场的基础容量,其产业结构的剧烈变动更是直接引导了电力负荷形态的重塑与价格走势的逻辑支撑。

经济指标深度研判: 2025年贵州省实现地区生产总值(GDP)23,562.17亿元,同比增长4.9%。虽然GDP增速与全国水平基本持平,但全社会用电量达到2048.7亿千瓦时,同比增长7.72%。据此计算,电力消费弹性系数高达1.57,远超正常区间,这深刻反映了工业侧,特别是高能耗与高附加值制造业双线扩张的现实。

|

产业类型 |

增加值(亿元) |

增长率 |

战略匹配度评估 |

|

第一产业 |

3,023.35 |

4.4% |

农业现代化升级,基础负荷保持稳定。 |

|

第二产业 |

7,298.24 |

5.1% |

核心驱动力:规上工业增加值增长7.0%,形成保供压力。 |

|

第三产业 |

13,240.58 |

4.9% |

服务业复苏带动商用负荷峰谷差扩大。 |

战略评估: 从细分领域看,贵州采矿业增加值增长9.4%(磷矿石增长17.3%),有色金属冶炼增长26.1%。这些传统支柱产业的强劲反弹,构成了电力市场的“负荷压舱石”。与此同时,汽车产量暴增94.9%,标志着新能源汽车产业链已成为贵州新的负荷增长极。这种“高基数+高增速”的负荷结构,使得统调最高负荷创下2847万千瓦的历史新高。对于决策层而言,这意味着2026年的市场规则必须更加关注大工业用户的负荷响应能力,而非简单的电量匹配。

——————————————————————————–

2. “水火风光储”能源结构转型及其保供稳定性评估

贵州已正式从传统的“水火互济”模式跨越至“水火风光储”多能互补体系。这种物理结构的转型,是实现“十四五”绿色发展目标的底层逻辑,但也对市场的价格发现机制提出了更高要求。

装机与发电结构差异化分析: 截至2025年底,统调装机容量8730.7万千瓦,装机结构呈现出明显的“绿电化”特征,但发电贡献依然依赖传统能源。

- 煤电:

装机占比36.2%,利用小时数 3796小时,发电量占比达 55.1%(1201亿千瓦时)。煤电作为系统“底座”的保供价值无可替代。 - 水电:

利用小时数 3197小时,受2025年来水偏多影响,发电量大增29.3%(563.2亿千瓦时)。 - 新能源(风光储):

装机占比攀升至 43.6%,发电量增长 27.6%。

战略评估: 2025年的市场运行揭示了一个关键风险点:来水充裕形成的“高水位红利”对市场化交易规模产生了显著的“挤出效应”,导致电网代购电量规模缩小16.02%。然而,这种低价资源的供给具有极大的气候不确定性。作为战略顾问,必须警惕这种“价格假象”掩盖了煤电机组为平衡43.6%波动性新能源所付出的边际成本。2026年,通过独立储能(已实现常态化交易)参与市场,将是化解这种结构性矛盾、平抑水火转换期波动风险的关键对冲手段。

——————————————————————————–

3. 电力市场化交易效能与竞争格局评价

2025年贵州电力市场化交易规模达976.07亿千瓦时,市场化率达60.47%。在交易规模稳步扩张的同时,市场竞争的颗粒度正从发电侧延伸至售电侧,整体竞争格局日趋成熟。

市场集中度与公平性审查:

- 发电侧(HHI指数1405):

同比减少76。市场占有率前四(Top-4)分别为:贵州金元(23.94%)、贵州能源集团(17.45%)、华电贵州(13.98%)、国家能源贵州(12.95%)。 - 售电侧(HHI指数898):

属于“竞争I型”市场。排名前四的售电公司分别为:华电乌江(15.71%)、盘江电投(15.50%)、金元智慧能源(12.66%)、国家能源贵州销售(8.28%)。

战略评估: 市场均价同比下降4.28%(至0.3888元/千瓦时)是“竞争红利”与“资源红利”共同作用的结果。HHI指数的下降证明了多主体竞争格局的实质性改善,有效打破了行业惯性垄断。值得注意的是,售电侧的高度活跃预示着未来电力交易将从单纯的“价差竞争”转向“服务竞争”。对于大型能源企业而言,利用售电侧的 Top-4 优势向下游延伸,提供能效管理等增值服务,将是2026年提升用户粘性的战略重点。

——————————————————————————–

4. 绿电交易爆发式增长成效与绿色转型实证

绿电交易电量达96.79亿千瓦时,同比增长187.73%,这是2025年电力市场最为亮眼的战略指标,标志着贵州能源消费侧已实现从“被动接受”到“主动追求”的思维觉醒。

绿色溢价与消费场景分析:

- 驱动引擎:

“新能源全电量入市”政策的稳步推进,是绿电交易规模爆发的制度性引擎,它将物理上的消纳压力转化为市场上的交易动力。 - 品牌溢价:

“村超”、“村BA”等顶流IP实现全绿电消费,不仅是示范工程,更是贵州将电力资产转化为品牌资产与ESG信号的成功实践。

战略评估: 绿电交易的跨越式增长,不仅仅是为了满足能耗双控要求,其深层战略价值在于构建“绿色溢价”发现机制。187.73%的增长证明了终端用户愿意为“环境属性”付费。2026年及以后,贵州应利用绿电优势吸引对碳足迹有严格要求的跨国企业与出口导向型高新产业,将绿色电力转化为招商引资的核心竞争优势。

——————————————————————————–

5. 2026年市场建设战略预测与长远布局建议

2026年是“十五五”规划的启动前哨,贵州电力市场将从“规模扩张期”进入“机制深化期”,其核心目标是平衡“保供、低碳、经济”的能源三角平衡。

战略任务分解预测:

- “连续结算年”转型:

2025年6月29日启动的现货市场连续结算试运行,将在2026年进入常态化。这意味着市场将从“计划调节”彻底转向“价格发现”,倒逼发电侧提升负荷预测精度,用电侧深化需求侧响应。 - 新型主体深度融合:

虚拟电厂与独立储能将不再是“试点”,而是作为常态化主体参与跨电网经营区交易。 - 机构治理效能提升:

提升市场运营的透明度与技术支撑(如区块链存证),是应对日趋复杂的跨省区资源配置的基石。

战略评估: 深化现货市场与中长期交易的协同,不仅是技术层面的接轨,更是资源配置权的重组。通过跨电网经营区的常态化交易,贵州将进一步巩固在南方电网区域内的能源枢纽地位。

总结性结语: 贵州电力市场通过“十四五”收官之年的实践,已初步建立起多能互补、竞争充分、绿电引领的市场体系。2026年,决策者应紧扣“现货连续结算”这一战略抓手,通过机制创新对冲资源周期性风险,利用科技创新支撑新型电力系统建设,确保贵州在能源转型的下半场继续保持先发优势。