如何判断市场“回调”还是“转熊”?

最近市场连续震荡调整,尤其是跌破一些关键点位后,大家最关心的问题往往是:这究竟是“正常回调”,还是行情见顶后的“趋势转熊”?

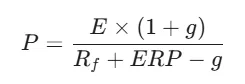

猜测点位很难,也很容易被最近发生的事所左右。但市场各类资产的涨跌,最终都绕不开资产经典的定价公式:

简单来说,指数点位(P)的涨跌,是分子端“企业盈利(E)及增长预期(g)”与分母端“无风险利率(Rf)及风险溢价(ERP)”博弈的结果。面对纷繁复杂的市场信息,我们都可以装进这套分析框架,作为自己对市场的一套检验标准。

看分子端,企业盈利与增长预期恶化了吗?

区别回调与转熊,首先要看上市公司的盈利能力和增长预期有没有出现系统性问题。

回看2007年,上证指数冲向历史高点时,市场整体市盈率(PE)曾超过50倍。当时价格的飙升完全脱离了企业真实的盈利增速,当通胀上升、利润跟不上估值扩张时,泡沫破裂便引发了长期的熊市。

回看当下,目前万得全A的动态市盈率在22.8倍左右,处于过去20年79%的分位水平,属于中等偏高估值,但没到过于极端的状态。

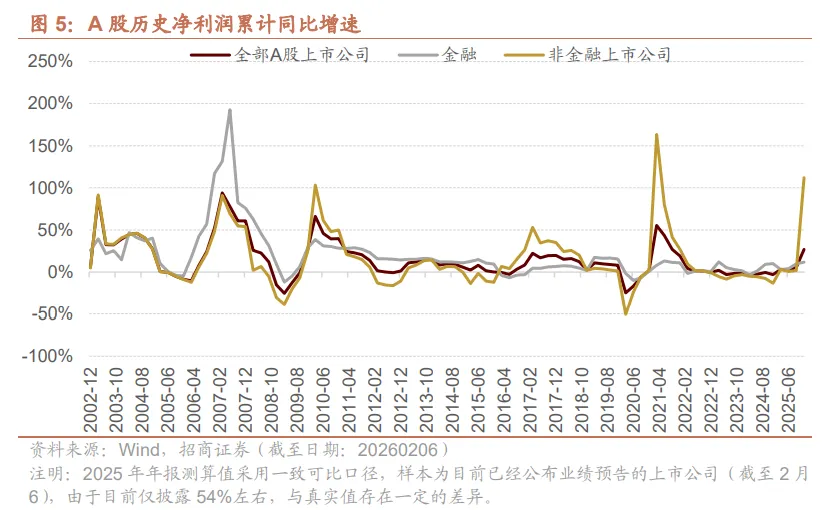

盈利能力方面,A股上市公司整体的盈利能力预期也没有实质性恶化,据招商证券初步统计,2025年报公布的A股上市公司净利润同比增速有所改善。

此外,随着人工智能的发展,未来社会生产力会出现大幅提升,这个增长预期市场还是有的。因此这种有业绩托底背景下的下跌,更多可能是前期获利盘消化,从而带来的短期估值收缩。

其次,看分母端,流动性和风险偏好恶化了吗?

以2015年为例,当时监管全面清理场外配资,相当于强行抽走了支撑市场的资金。流动性瞬间枯竭,导致投资者的恐慌情绪,即分母中的风险溢价ERP大幅飙升。

ERP代表市场情绪,而在A股市场情绪大的变化经常是受到政策转向的影响,市场越恐慌,大家买股票时要求的“补偿”就越高,分母变大,价格自然就跌了,但是现在政策对股市的呵护,似乎也没有出现较大转向。

宏观环境方面,国内依然维持着相对宽松的货币政策,无风险收益率(十年期国债收益率)稳定在历史低位区间,这意味着实体经济和资本市场的资金成本都不高。同时,政策层面持续鼓励中长期资金入市,并未出现打压市场的信号。

至于近期大家普遍担忧的美联储降息预期降温,其实不必过度焦虑,这更多是短期的外部扰动,并不会构成长期系统性的冲击。只要国内的货币政策坚持“以我为主”,继续使用结构性工具精准支持内需,国内的流动性就依然会保持充裕。对于A股而言,近些年逐渐展现独立性,内因永远大于外因。

为什么逻辑上可能是回调,我们依然觉得害怕?

通过上面分子分母的分析框架,只要“估值未处极值、流动性依然宽松、基本面保持温和”,当前的下跌很可能只是一次深度回调。但为什么很多投资者依然感到非常煎熬?

这其实暴露出单押某项资产的脆弱性。无论分析多么乐观,当你满仓权益基金,面对短期高达10%甚至20%的回撤时,人性的恐慌是很难克服的。这时候,真正能安抚我们的是平滑波动的资产配置。

当权益仓位大幅下挫时,固定收益类可能为你提供一定缓冲,因地缘冲突上涨的商品能对下跌形成对冲,甚至为你提供逆向加仓的“弹药”。

资产配置的意义,不是让你精准躲过每一次下跌,而是让你在面临“真摔”还是“假摔”的考验时,不需要去赌方向,依然能保持留在牌桌上的底气和良好心态。

基金产品研修班

市场震荡又轮动,追高容易被套、拿不住持仓也很纠结,长按海报中二维码,加入「基金产品研修班」学配置、懂行情、辨热点,理性应对市场波动。

市场有风险,投资需谨慎。基金的过往业绩及其净值高低或基金管理人管理的其他基金的业绩并不预示其未来表现。相关数据仅供参考,不构成投资建议。投资人应详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。特别提醒,基金在封闭运作期间或特定持有期间存在无法赎回的流动性风险。

版权声明:

本文著作权归好买财富管理股份有限公司所有,未经事先书面授权,任何组织和个人不得对本文进行任何形式的转载、复制、发表、传播、改编、汇编或引用本文内容的任何部分。

免责声明:

本文所载信息或所表述的意见并不构成对任何人的投资建议,投资者不应该将本文的内容作为投资决策的参考因素。对于本文可能涉及的观点、报告、解读、推测、市场资讯等内容,仅代表作者个人观点,不代表我公司观点,请务必审慎对待。市场有风险,投资需谨慎,请您结合自身资产状况、风险承受能力,审慎做出投资决策,独立承担投资风险。

评论