天价药费不用愁?起底保险业“特药卡”营销背后的风险与监管警示

大家好呀,我是满肚子理财知识的小汪老师,一个每天坐在电脑前研究理财和保险的科普博主。

最近,广东

“特药卡”、“CAR-T卡”、“天价药费不用愁”、“出院康复亦无忧”……

近年来,在保险销售市场竞争日趋激烈的背景下,各类打着“增值服务”旗号的权益卡成为保险公司拓客、留客的重要手段。

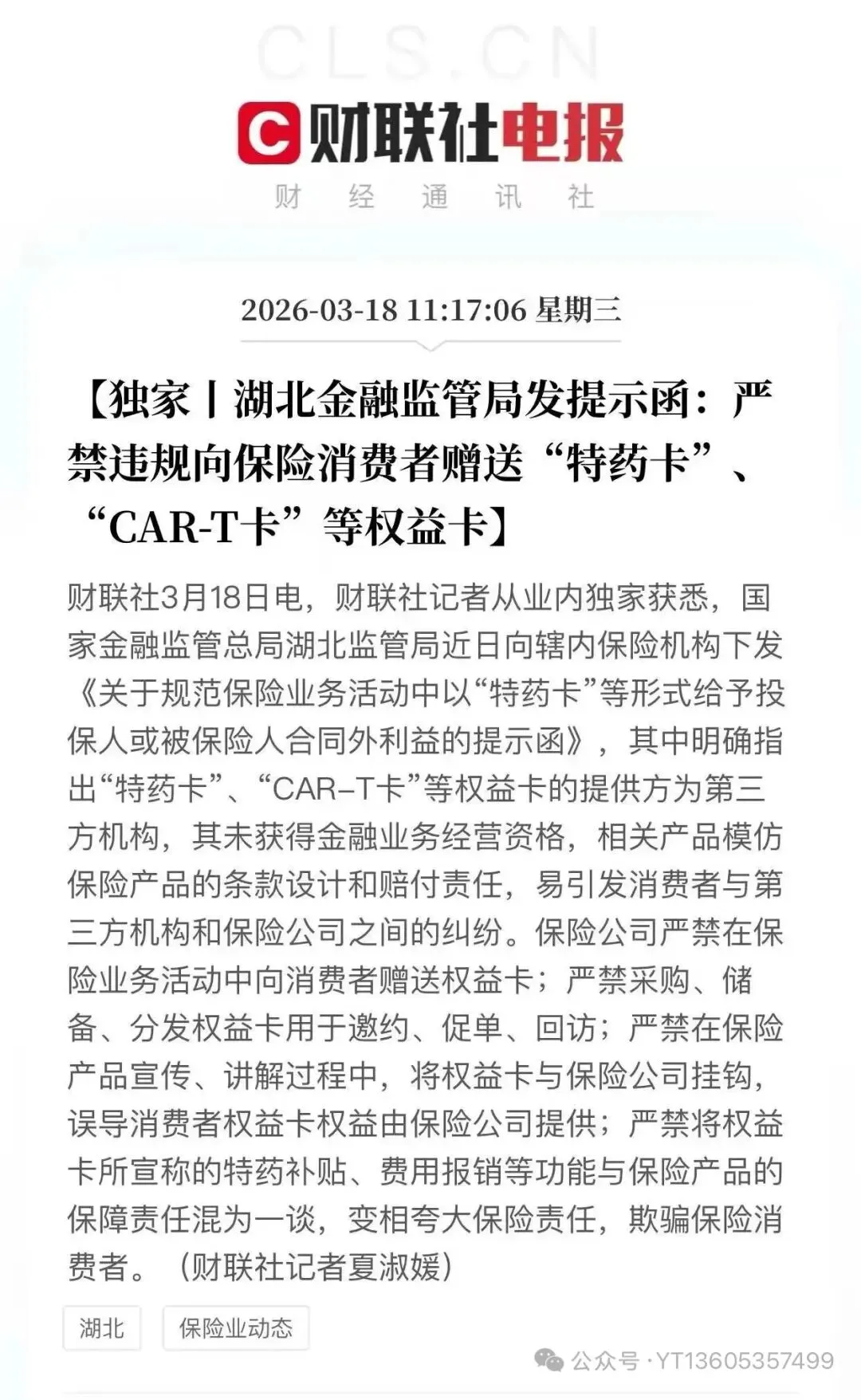

然而,这些看似“免费午餐”的卡片,却在悄然间成为威胁消费者权益和市场健康发展的隐形陷阱。近日,湖北监管局向辖内保险机构下发《关于规范保险业务活动中以“特药卡”等形式给予投保人或被保险人合同外利益的提示函》,明确叫停这一乱象,为保险市场划定了清晰的合规红线。

乱象丛生,一张卡片背后的营销陷阱。2022年,西安市民康先生夫妇在一家保险公司西安中心支公司购买了一份终身寿险,随后获赠了两张该公司赠送的“特药卡”。

据康先生回忆,当时保险公司工作人员讲解称,这种十年期的特药卡被激活后,以后生病,只要所用的药品或针剂在国内特药目录里有,就可以申请使用。

正是看中了这一“保障”,康先生夫妇才下定决心购买了这份寿险产品。然而,现实给了康先生沉重一击。

去年,康先生患了一场大病,本以为特药卡能派上用场,谁想到仅用了一次后,再次审批时却卡了“壳”——理由竟是医生病历里的治疗方案与该药品的适应症不符合。

明明医生开的药就是特药目录里的药,怎么就适应症不同了呢?康先生至今难以理解。康先生的遭遇并非孤例。

今年广东“3·15”晚会就曝光了买保险赠特药卡返佣陷阱,揭示了此类营销背后对消费者权益的严重威胁。

特药卡分为个人卡和家庭卡两种类型,有1年期、3年期、5年期、10年期等不同期限。

当投保人购买的险种达到一定金额后,保险业务员即可赠送特药卡,根据投保金额的差异,赠送的特药卡类型也有所不同。风险暗藏:看似“免费”实则代价不菲“羊毛出在羊身上,保险公司赠送的第三方服务,实际上还是由保险消费者出钱。

特药卡、CAR-T卡等权益卡的提供方为第三方机构。

这些机构并未获得金融业务经营资格,相关产品模仿保险产品的条款设计和赔付责任,易引发消费者与第三方机构和保险公司之间的纠纷。值得注意的是,目前市面上的特药保障产品通常可以分为两类。

除了上述特药卡外,一些重疾险、百万医疗险或者惠民保等保险产品确实包含特药、CAR-T等保险保障责任,但这些保障会明确写在保险合同中。

而此次被监管重点关注的特药卡,与正规的保险产品和增值服务有着本质区别。被监管叫停的这类权益卡大多数是由保险公司分支机构或个人采购,没有保险公司兜底,容易产生风险。更令人担忧的是,部分保险业务员在介绍“特药卡”“CAR-T卡”等权益卡时。

会刻意混淆其与保险产品的区别,使一些客户误认为这些权益卡是保险保障服务的延伸。

这种误导行为不仅侵害了消费者的知情权,也为日后的纠纷埋下了隐患。2、监管亮剑,划清合规红线保护消费者权益面对日益猖獗的特药卡营销乱象,监管部门果断出手。

湖北金融监管局在提示函中明确提出“四个严禁”。

严禁在保险业务活动中向消费者赠送权益卡。

严禁采购、储备、分发权益卡用于邀约、促单、回访。

严禁在保险产品宣传、讲解过程中,将权益卡与保险公司挂钩,误导消费者权益卡权益由保险公司提供。

严禁将权益卡所宣称的特药补贴、费用报销等功能与保险产品的保障责任混为一谈,变相夸大保险责任,欺骗保险消费者。事实上,这并非首次对特药卡乱象进行规范。

早在2025年,河南金融监管局就曾在全国率先发文,要求辖内人身险公司严禁在保险业务活动中以“特药卡”“CAR-T卡”等权益卡形式给予投保人或被保险人合同外利益。监管的重拳出击并非小题大做。

给予投保人或被保险人合同外利益的行为长期威胁着保险行业的健康发展,不仅可能使得保险产品定价的成本与实际成本出现较大偏差,诱发保险机构为了抢占市场相互恶性竞争,还可能带来费差损风险。

长期来看,费差损将影响保险公司的盈利能力,使其在运营和服务方面投入减少,进而影响客户的体验和保障权益。在提示函中,湖北金融监管局并非一味禁止,而是明确鼓励各保险公司在依法合规的基础上,细分客户需求,探索提供满足不同人群需求的差异化服务举措。

湖北监管局要求各保险公司立即开展自查自纠,全面排查辖内各级分支机构是否存在向消费者赠送“特药卡”“CAR-T卡”等权益卡的行为。

以及其他给予投保人或被保险人合同外利益的行为,对于存在上述情况的应马上停止,并积极化解纠纷,防范风险和隐患。对于广大消费者而言,业内专家建议在购买保险产品时保持理性谨慎的态度,充分了解保险产品的保障责任、保障金额、保障期限等内容。

根据自身需求合理选择保险产品类型和保障额度。

切勿为了获得一些额外赠送的服务而购买不匹配自己需求的保险产品,以免陷入“因小失大”的困境。保险的本质是风险保障,而非花样翻新的营销噱头。

在监管部门的重拳整治下,相信保险市场必将回归保障本源,让消费者真正享受到保险带来的安全感和保障力。

我是打破信息差,还你知情权的小汪老师,咱们下期再见。

文章小汪花了大量时间梳理,实属不易。希望在我们结缘期间,大家多多把我文章分享给身边的朋友,让他们也能不踩坑。

现在风险低,收益高的投资,越来越少。好的投资一定要早知晓,不然等大家都冲进去了,可能就剩喝汤了(价值回归原理)。

好了,今天就聊到这,下期更精彩,关注小汪说保,保险不迷路(点击名片即可关注)

ps:公众号改了规则,记得“星标”我,这样才会第一时间收到推送哦

评论