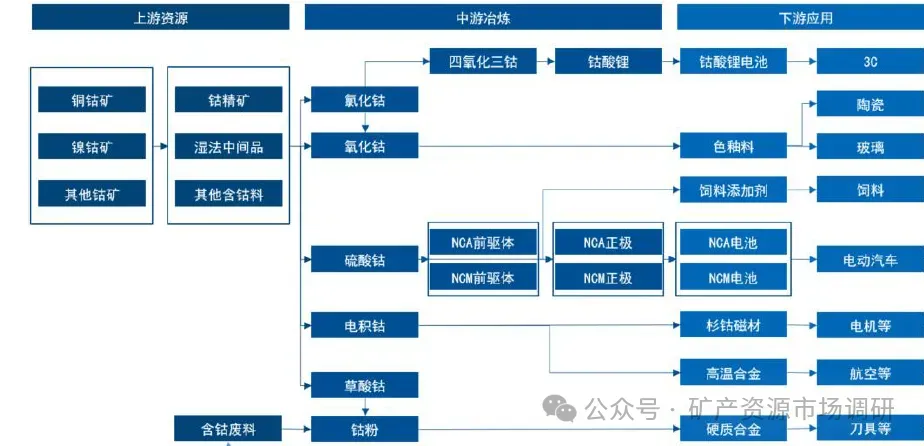

钴市场:刚果(金)配额制落地,钴价有望迎来长牛(60页报告)

供给:供需失衡背景下,刚果(金)政策调整主导钴价

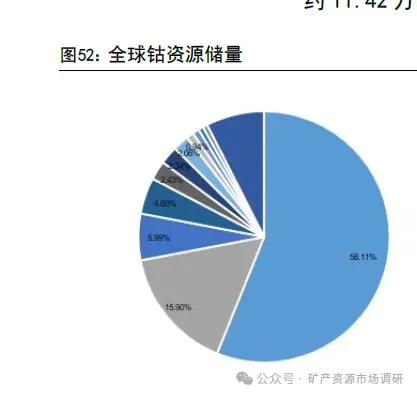

钴资源多以伴生的形式存在于多种矿床之中。CobaltInstitute数据显示,全球约60%的钴来自于铜钴伴生矿,约38%的钴来自于镍钴伴生矿,仅约2%的钴来自于原生钴矿。全球钴资源储量非常集中,USGS数据显示,全球钴资源储量约为1100万吨。刚果(金)是最大的资源国,钴资源储量600万吨,约占全球总储量的56%;其次是澳大利亚,钴资源储量170万吨,占比约为16%;第三是印度尼西亚,钴资源储量64万吨,占比约为6%。

全球钴产业链高度依赖于刚果(金)的钴矿供应。USGS数据显示,2024年全球钴矿产量约为28.8万金属吨,其中刚果(金)钴矿产量约为22万金属吨,同比增长约25%,全球市场占比达到76.4%。2024年刚果(金)钴矿产量之所以保持较快增长,主要是由于洛阳钼业于刚果(金)的钴产量超预期,公司于2024年钴金属产量达到约11.42万吨,同比增长106%,实际产量高出名义产能约31%。

供需失衡背景下,刚果(金)政策调整主导钴价。自2022年以来,供需失衡使得钴价持续下行,国内电钴价格于2025年年初最低跌至约15万元/吨。2025年2月22日,刚果(金)宣布暂停钴原料出口4个月,短期内使得国内电钴价格重回20万元/吨上方运行;2025年6月21日,刚果(金)宣布钴原料禁令延长3个月,以延长其遏制国际市场供应过剩的努力;2025年9月21日,刚果(金)宣布自10月15日起结束2025年2月以来实施的钴出口禁令,并于10月16日改为实行出口配额制度,短期内使得国内电钴价格重回40万元/吨上方运行。

刚果(金)出台配额制,出口配额低于预期。刚果(金)战略矿产市场监管局(简称ARECOMS)于2025年9月21日宣布将实行出口配额制度,法令主要包含以下内容:1)出口禁令将延长至2025年10月15日。自2025年10月16日起,刚果(金)所有钴出口将实行配额政策,配额总量如下:a)2025年最多出口钴18125吨,其中10月允许3625吨,11月和12月均允许7250吨;b)2026年最多出口钴96600吨,其包括87000吨的“基本配额”和9600吨的“战略配额”,基本配额为每月7250吨,配额按历史出口量比例计算(EGC与STL除外);c)2027年的出口配额将与2026年相同。2)下列情况不得纳入配额制度:a)2024年钴出口量少于100吨的任何公司,但EGC除外;b)任何拥有钴精炼厂,但在过去五年没有经营钴矿;c)钴矿储量已枯竭。3)ARECOMS保留根据现在至2026年底钴市场的发展情况及将氢氧化钴本地化加工成更高附加值产品的前景调整这些数量的权利;ARECOMS保留撤销分配给任何公司的初始配额的权利。刚果(金)出口配额低于市场预期,或造成全球钴原料市场在未来2年内出现明显缺口。此前市场预期刚果(金)出口配额数量为1万吨钴/月,实际数据明显低于预期。另外,按照刚果(金)2024年钴矿产量为22万金属吨计算,2026年、2027年最多出口量仅占比约44%。据报道,刚果(金)将根据公司过去3年的生产和出货数据分配钴出口配额。刚果(金)政府表示,将对不遵守配额制度的出口商实施永久禁令。目前来看,刚果(金)对于提升钴矿价值的目标非常坚决,若配额制度严格执行,有可能会造成全球钴原料市场在未来2年内出现至少10%以上的供需缺口。到目前为止,刚果(金)的钴还未实现大规模出口,2025年四季度的配额延迟到今年一季度末。

印尼镍钴项目推进重塑行业格局。印尼是全球镍资源储量最丰富、镍矿产量最大的国家。高压酸浸HPAL(High Pressure Acid Leach)工艺可以处理印尼低品位红土镍矿,且可以回收其中的有价元素钴,主要产出氢氧化镍钴(MHP),能耗低、碳排放量少,较其他工艺路线具有显著的成本优势,目前满产运行的HPAL 项目具有很强的盈利能力。另外印尼丰富的低品位镍矿储量使得该工艺资源限制小,具备广阔的发展空间。HPAL工艺经过多年时间技术日趋成熟,中国企业和设计院具备

丰富的HPAL工艺设计经验和项目运营经验,为该工艺广泛应用奠定基础。印尼MHP产能从2022年开始逐步进入到快速放量阶段。印尼目前主要运营的MHP产能包括:1)华友钴业主导开发的华越和华飞项目,总计18万金吨镍/年;2)格林美控股产能11万金吨镍/年,参股产能4万金吨镍/年;3)宁波力勤主导开发的0B1项目,总计12万金吨镍/年。据SMM数据统计,印尼MHP2023年-2025年产量分别为15.99/31.46/44.39万吨。另外据Cobalt Institute数据统计,印尼HPAL工艺所产MHP,镍和钴的比例通常在8:1至10:1之间。综上,印尼MHP产能快速放量的同时伴生钴金属产量也快速提升,据USGS数据统计,2024年印尼钴产量约为2.8万吨,约占全球总产量的10%。展望未来,印尼MHP规划项目众多,镍产量快速增长的同时也会带出来更多的钴,或使得印尼成为全球钴产量增长最快的国家,重塑全球钴行业格局。

需求:钴消费具有韧性

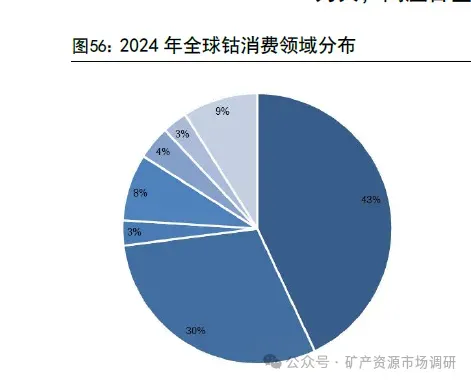

锂电池领域是全球钴消费增长主要动力。CobaltInstitute数据统计,2024年全球钴消费量约为22.2万吨,同比增长约14%。其中,全球钴消费结构中,电动车领域消费量约9.5万吨,同比增长21%,占比约43%;消费电子领域消费量约6.7万吨,同比增长12%,占比约30%;高温合金领域占比约8%,硬质合金领域占比约4%,催化剂领域占比约3%。

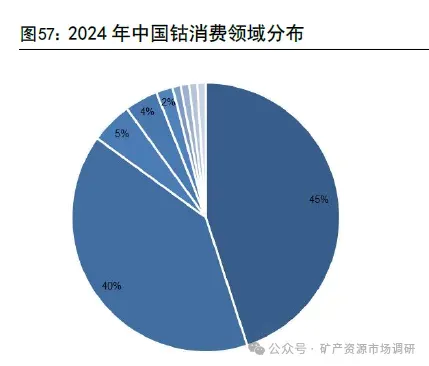

全球钴消费有望维持平稳增长:1)在动力电池领域,钴主要应用于三元材料体系当中,虽然在近年来,磷酸铁锂电池装机占据主导地位,三元材料份额受到明显挤压,但受益于全球电动车产销量规模持续快速增长,三元材料产销量仍有一定增长。鑫椤锂电统计数据显示,2025年中国三元材料产量76.9万吨,同比增长25.4%;全球三元材料产量103.3万吨,同比增长7.4%。2)在消费电子领域,钴的应用主要集中在手机、笔记本电脑和平板电脑。2024年,随着全球新一轮智能设备更换周期的到来,全球消费电子需求复苏,钴在电子领域消费量录得两位数增长。2025年,全球消费电子整体呈现结构性复苏的趋势,预计全年有望保持正增长;其中,IDC预计2025年全球智能手机出货量同比增长1.9%,Gartner 预计2025年全球PC出货量同比增长9.1%;3)预计钴在工业领域的需求有望保持稳中有升,其中两个主要的应用场景是硬质合金和高温合金,硬质合金主要用于各种刀具,高温合金主要应用于航空航天领域和能源领域。

评论