2025年全球及中国海绵钛市场情况:海外普跌,中国微增,70载跟跑、并跑到一骑绝尘

太空之下,必有回响;

凡有回响,终向佳处。

听~钛的声音

通天入海,贴身相伴......

根据USGS数据,2025年全球海绵钛产能47.38万吨,同比增加14.36%,产量36.63万吨,同比下降3.43%,呈现供给收缩、结构分化格局。国别来看,目前全球具备海绵钛生产产能的国家有中国、日本、俄罗斯、哈萨克斯坦,沙特、印度等六个国家。2025年,中国海绵钛产业在产能规模和市场占有率上呈一骑绝尘之势,但高端化突围与价值提升仍是下一阶段的核心命题。

美国最后一家海绵钛工厂于2024年关闭,2025年无海绵钛产能数据;乌克兰由于俄乌冲突影响,2022年起位于扎波罗热市的,唯一海绵钛生产商扎波罗热钛镁联合公司(ZTMC)处于停产状态;英国历史上曾拥有完整的海绵钛工业化生产能力,与世界主流的克劳尔镁还原法不同,因本土镁资源相对匮乏,英国海绵钛生产采用钠热还原法(亨特法,Hunter Process),主要由帝国金属工业公司(IMI, Imperial Metal Industries)及后续的Deeside Titanium公司运营,是英国唯一的海绵钛生产厂,后受成本冲击,1994 年后英国不再生产海绵钛,完全依赖进口。沙特是中东唯一、全球重要的海绵钛生产国,核心由沙特AMIC与日本东邦钛合资成立ATTM运营,2017年建成、2018年量产,主打航空级海绵钛。印度是全球少数掌握海绵钛技术的国家之一,但本土产能极小,涉及产能500吨/年,2025年海绵钛产量只有300吨,由唯一本土生产商KMML(Kerala Minerals and Metals Ltd.)2015年8月全面投产。

钛产业链上中下游详细梳理:海绵钛产业介绍。全球海绵钛版图生变:沙特扩产、美国进口转向,日本破局,中国聚焦本土产业的崛起力量

全国海绵钛产量及产业格局:海绵钛发展历程,区域分布、企业格局

产能

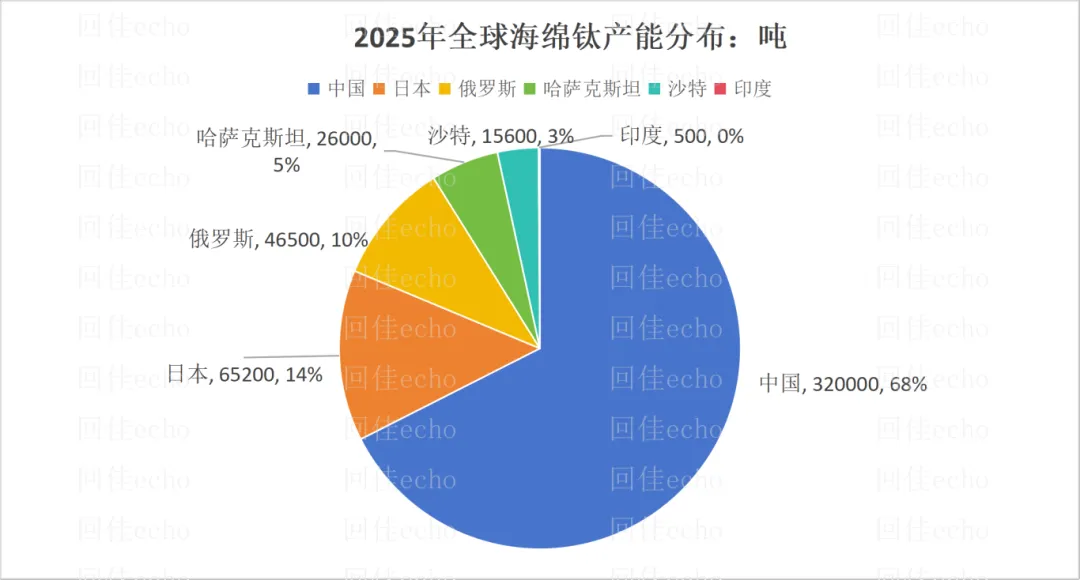

2025年全球海绵钛产能47.38万吨,同比增加14.36%,增量主要来自于中国。国别来看,目前全球具备海绵钛生产产能的国家有中国、日本、俄罗斯、哈萨克斯坦,沙特、印度等六个国家,其中中国、日本、俄罗斯、哈萨克斯坦四国合计占全球约97%的海绵钛产能。

2025年中国海绵钛产能32万吨,同比增加23.08%,约占全球的67.5%;日本海绵钛产能6.52万吨,占全球的13.8%;俄罗斯海绵钛产能4.65万吨,约占全球的9.8%;哈萨克斯坦2.6万吨,占比5.5%、沙特1.56万吨占全球的3.3%,印度海绵钛产能500吨。2025年除中国有新增海绵钛产能,其他国家均与2024年持平,但美国海绵钛产能较2024年的500吨,2025年产能0,2025年实现100%海绵钛进口依赖。

图 2025年全球海绵钛产能分布

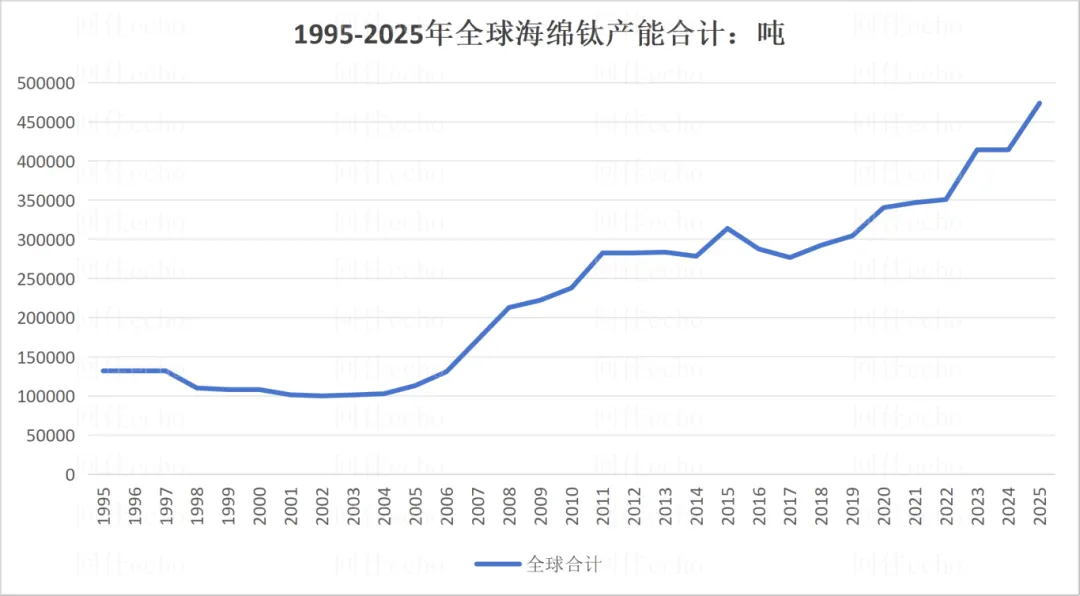

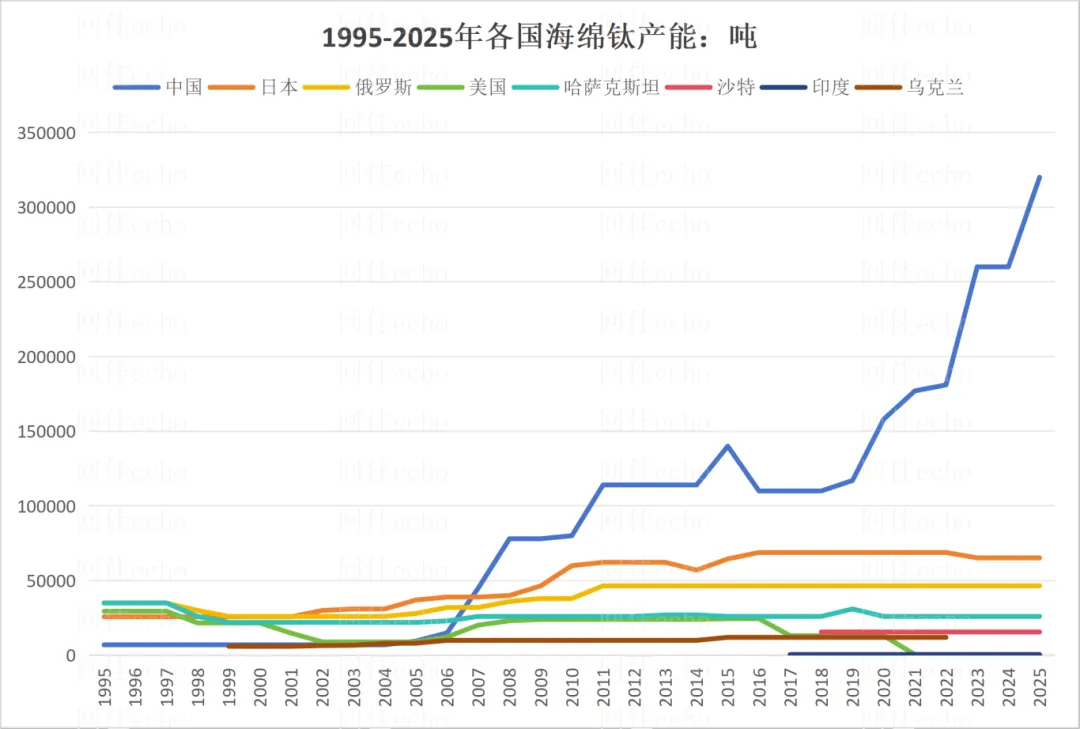

通过拉长数据,以USGS公布的1995年至今的30年数据来看,全球海绵钛产能从1995年12万吨增长到2025年的47万吨,复合增长率4.6%。其中中国从1995年的7000吨海绵钛产能,经过30年的发展,增长到2025年的32万吨,实现了从千吨级到十万吨级的跨越式发展,产能扩大了约45.7倍。1995-2005年产能在1万吨以下,2006年开始海绵钛产能突破1万大关。

图 1995-2025年全球海绵钛产能合计:吨

图 1995-2025年各国海绵钛产能:吨

产量

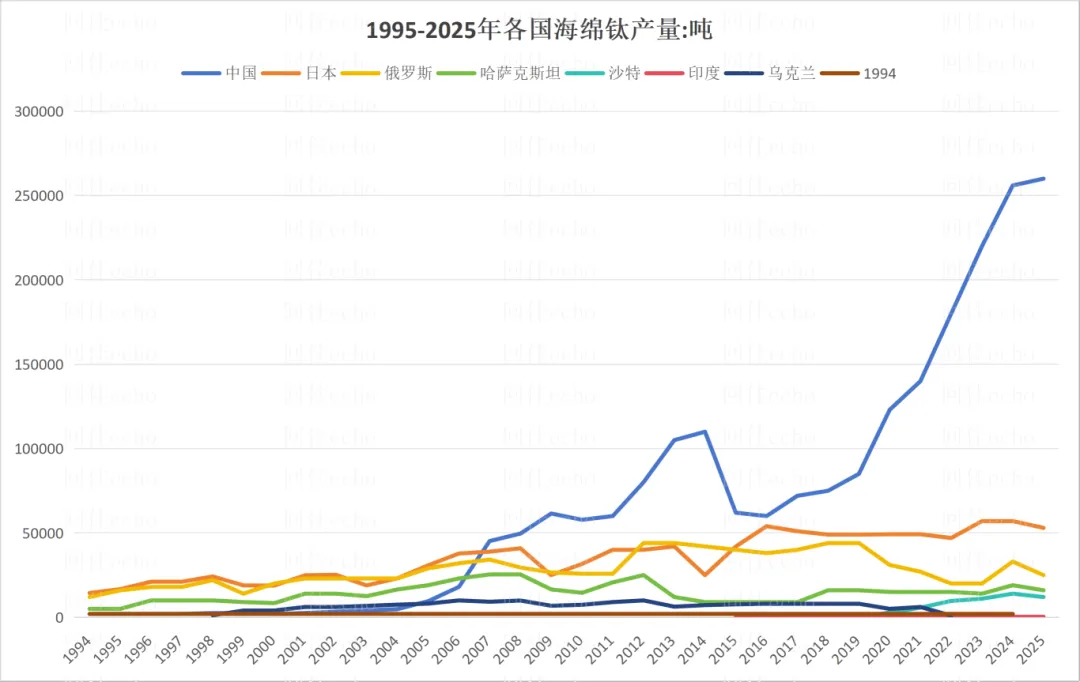

2025年全球生产海绵钛36.63万吨,产能利用率78.7%。由于海外主要生产国因需求疲软及成本压力主动减产,价格低迷倒逼控产等导致2025年海绵钛产量同比下降3.43%。其中中国海绵钛产量26万吨,新增4000吨产量,除此之外,日本、俄罗斯、沙特和哈萨克斯坦海绵钛产量均下滑,印度保持不变。

日本因航空订单放缓、通用工业需求疲软,以及日元升值削弱出口竞争力等因素影响,龙头企业大阪钛业将开工率从90%下调至80%左右,导致2025年日本生产海绵钛5.3万吨,同比下滑7.02%。

俄罗斯方面,受西方的持续制裁,钛产品出口渠道受阻,海外订单大幅萎缩,VSMPO-AVISMA等龙头被迫下调开工率,2025年全年海绵钛产量削减8000吨至2025的2.5万吨,下滑24.24%,全年产能利用率仅53.76%。

哈萨克斯坦作为传统出口国,受国际市场价格下跌及能源成本上升影响,利润空间收窄,乌斯季卡缅诺戈尔斯克钛镁厂设备老化,扩产与技改滞后等影响至2025年实现海绵钛产量1.6万吨,下滑15.79%。

沙特作为新兴产区,2025年海绵钛产量1.2万吨,同比下滑14.29%。

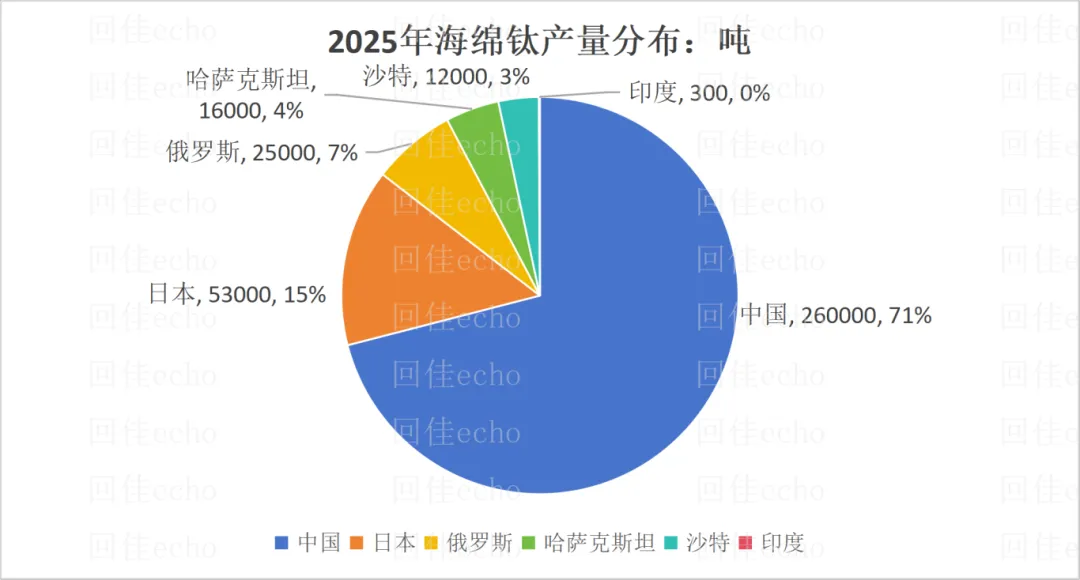

全球海绵钛产量分布来看,中国占全球海绵钛产量的70.98%,日本占比14.47%,俄罗斯占比6.83%,哈萨克斯坦占比4.37%,沙特占3.28%,印度占比0.08%。

图 2025年全球海绵钛产量分布

2025年全球海绵钛产能利用率77.3%,其中中国开工率81.25%,日本海绵钛产能利用率81.29%,沙特海绵钛产能利用率76.92%,哈萨克斯坦61.54%,俄罗斯53.76%。中国航空航天、化工、新能源、军工等领域需求旺盛,高端海绵钛供不应求,头部企业产能利用率普遍超90%,远超平均。

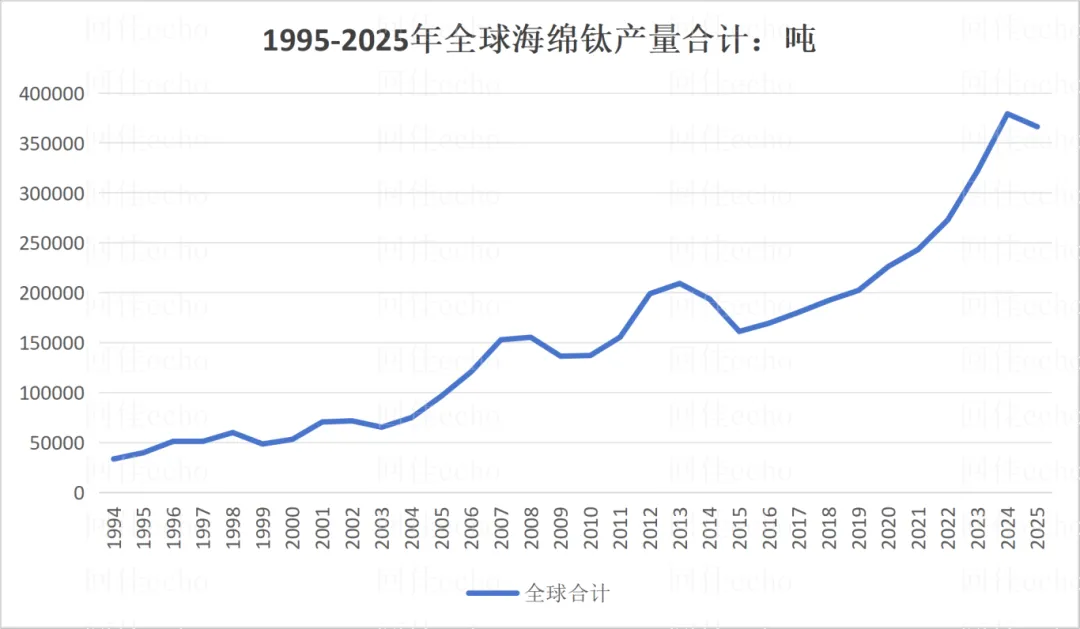

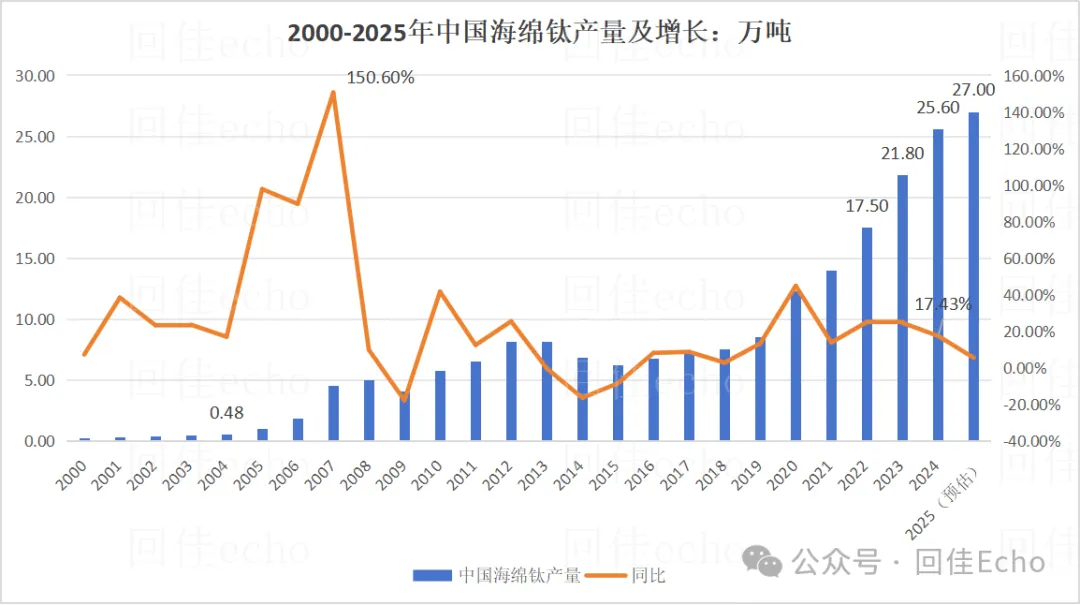

以USGS公布的1995年至今的30年数据来看,全球海绵钛产量从1995年3.97万吨万吨增长到2025年的36.63万吨,增长了9倍多。中国则从1995年的2000吨海绵钛产量,一骑绝尘快速追赶,于2006年海绵钛产量突破1万吨关口直逼2万吨,2007年突破4万吨,2008年接近5万吨,连创历史新高,成为世界海绵钛生产第一大国,2020年稳步迈入10万,2023年更是超越23万吨的产量端口,于2025年实现26万吨的海绵钛产量。

图 1995-2025年全球海绵钛产量合计:吨

图1995-2025年各国海绵钛产量:吨

根据Mysteel不完全调研统计,2025年国内海绵钛产能37.57万吨,同比2024年的33.57万吨,提升11.92%,2025年海绵钛产量26.72万吨,同比增长3.56%,行业平均开工率约71.1%。其中出口海绵钛6614吨,同比增长10.36%;进口海绵钛25.1吨,同比减少75%,国内海绵钛自给率较高。

全国海绵钛产量及产业格局:海绵钛发展历程,区域分布、企业格局

金钛股份IPO“闯关”背后,透视微观企业层面海绵钛市场(营收拆分,上下游企业等)

图 2023-2025年我国海绵钛现有/计划产能

来源:Mysteel中国钛金属产业供应链重塑与技术竞赛

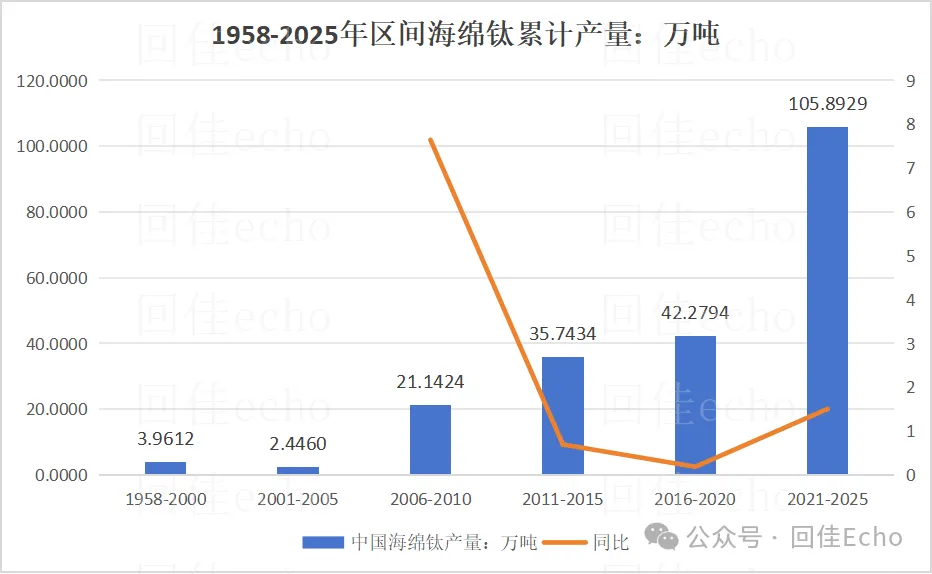

图 1958-2025年区间海绵钛累计产量:万吨

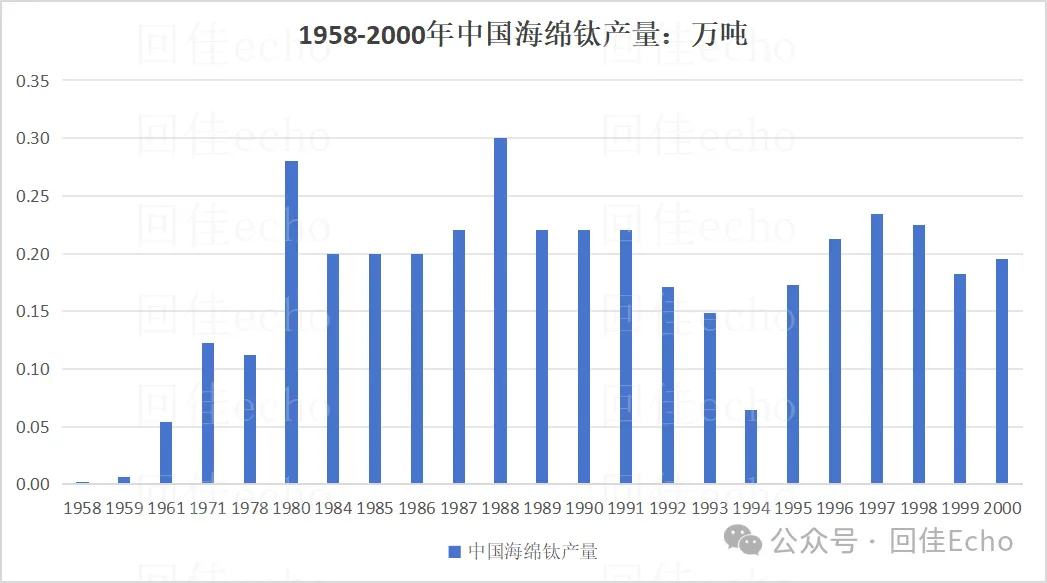

图 1958-2000年中国海绵钛产量:万吨

图 2000-2025年中国海绵钛产量及增长

海绵钛生产区域分布来看:

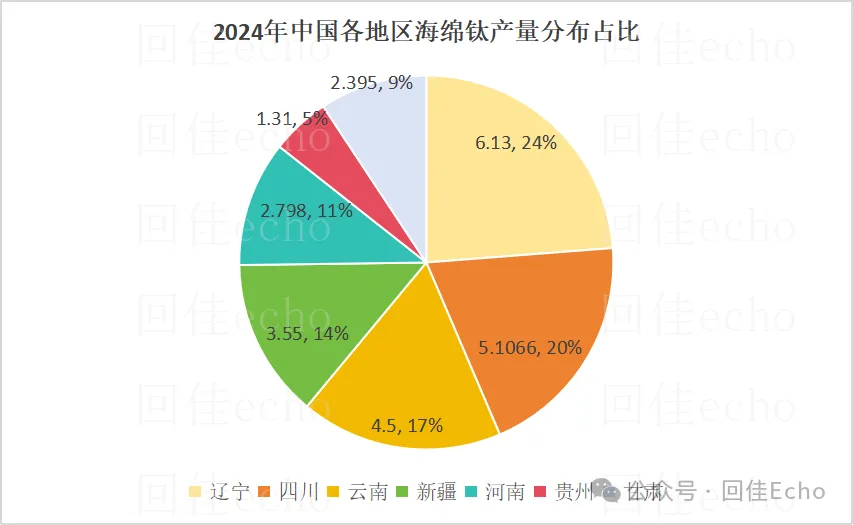

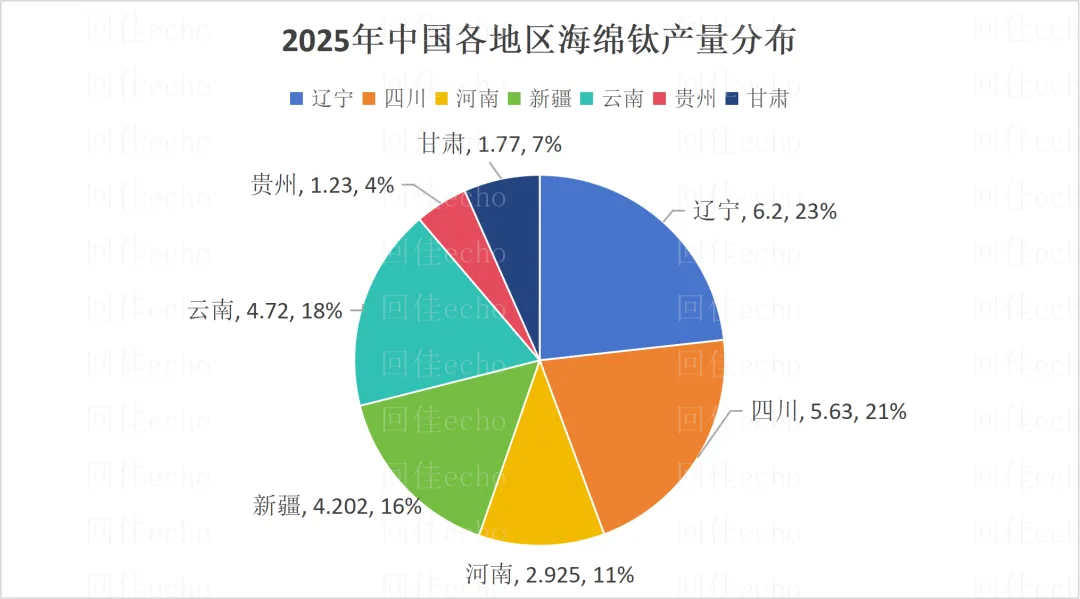

海绵钛主要生产区域分布在辽宁、四川、河南、新疆、云南、贵州、甘肃等地,区域集中度高。其中,2024年辽宁海绵钛产量6.13万吨,占比24%,位居第一,四川海绵钛产量2.11万吨,占20%。根据Mysteel数据,2025年辽宁地区海绵钛产量6.2万吨,全国占比23.24%,仍居第一。四川海绵钛产量5.63万吨,占比21.10%,全国第二。云南海绵钛产量4.72万吨,占比17.69%。新疆海绵钛产量4.72万吨,占比15.75%。河南海绵钛产量2.93万吨,全国占比10.96%。甘肃1.77万吨占比6.63%,贵州海绵钛产量1.23万吨占比4.61%。辽宁、四川和云南三个地区海绵钛产量占比超过全国的60%。

|

图 2024年各地区海绵钛产量分布 |

图 2025年各地区海绵钛产量分布 |

|

|

企业格局来看:

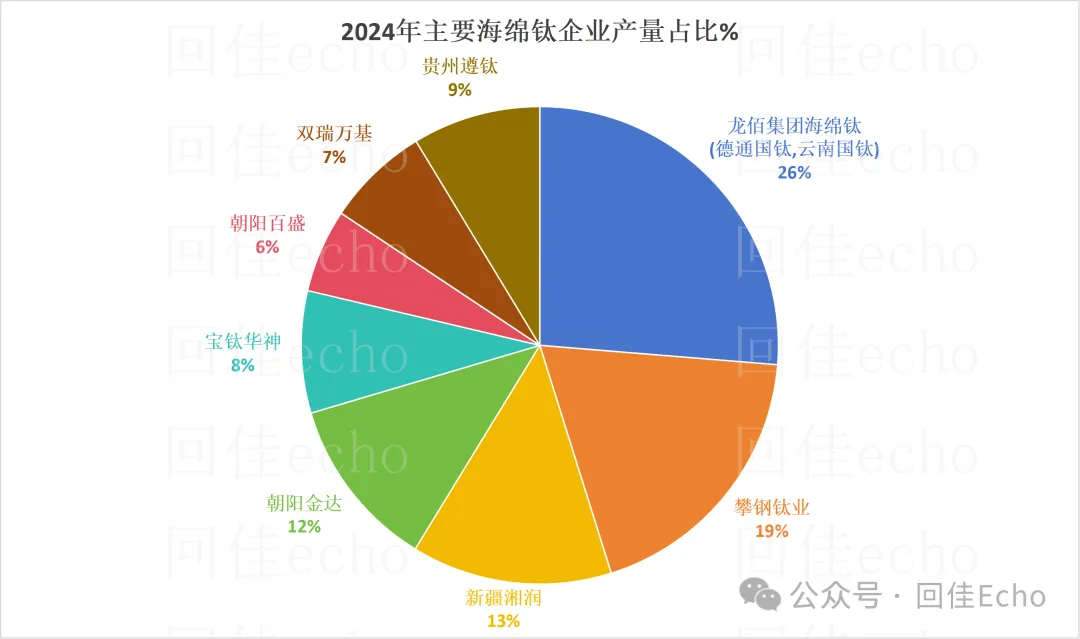

目前我国海绵钛生产厂商主要包括龙佰集团(云南国钛、德通国钛)、金钛股份、宝钛华神、双瑞万基、遵义钛业、朝阳百盛、新疆湘润、攀钢钛业等。2024年龙佰集团海绵钛(云南国钛、德通国钛)产量占比26%。攀钢钛业海绵钛产量占比19%,新疆湘润产量占比13%,朝阳金达海绵钛产量占比12%,四家海绵钛产量合计占比73%,市场集中度较高。

图 2024年主要海绵钛企业产量占比

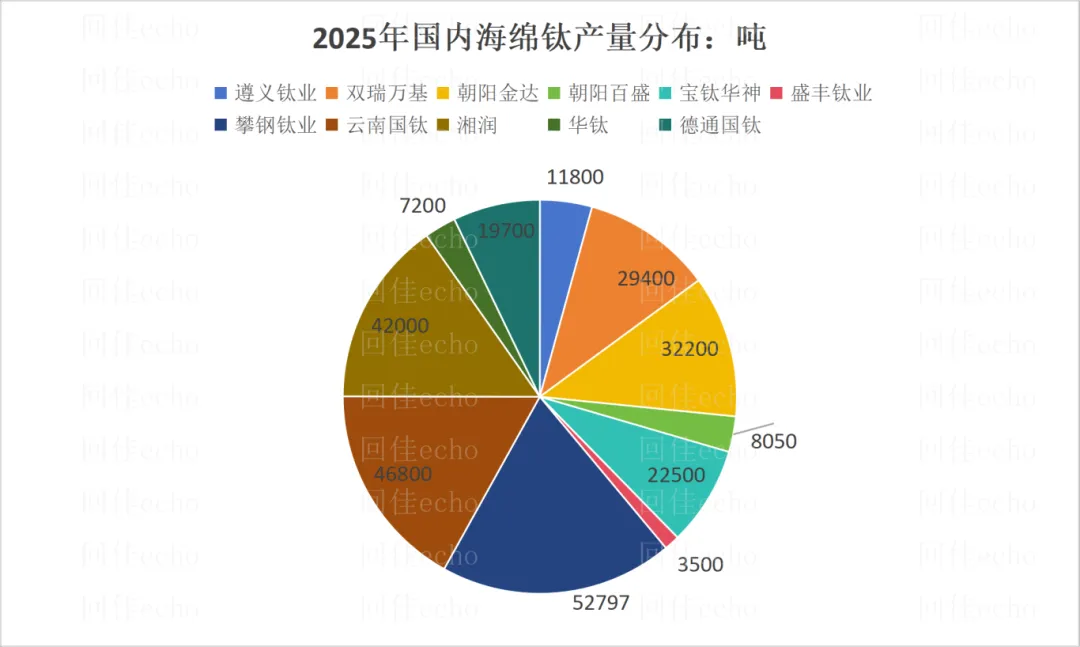

2025年全年,贵州遵义钛业海绵钛预估大约在1000吨/月产量平均水平,河南双瑞万基海绵钛产量约2500吨/月,辽宁地区,朝阳金达海绵钛产量大概在2800-2900吨/月,朝阳百盛大概800-900吨/月,宝钛华神约生产海绵钛1900吨/月;四川省攀钢钛业海绵钛产量约4400吨每月,盛丰钛业海绵钛产量300吨/月;云南国钛海绵钛产量约4800-5000吨每月;新疆湘润全年平均大概3400-3600吨每月,新疆华钛2025年3月13日,海绵钛厂钛四车间正式投料试生产,按12个月预估,海绵钛月均500-600吨生产量;甘肃德通国钛生产海绵钛预估约1500吨/月。

2025年龙佰集团(002601.SZ)已形成8万吨/年的海绵钛产能,位居全球第一。该产能主要分布于云南禄丰和甘肃金昌两大生产基地,并已全面达产(云南国钛禄丰基地5万吨/年,甘肃德通国钛金昌基地3万吨/年)。

攀钢集团钛材公司随着3.5万吨扩能项目全面达产,海绵钛总产能跃升至6万吨/年。2025年产能释放创历史新高,全年海绵钛产量预估5.3万吨,占全国的19%,同比增长6318吨,小粒钛销售同比增长1491.35吨,航空级海绵钛销售达121.45吨。

金钛股份2025年公司产能3.02万吨,并正积极推进年产2万吨高品质海绵钛、年产8万吨原料等扩建项目,预海绵钛产量预估超过3万吨。

新疆华钛作为湖南五江集团在新疆哈密布局的重大全产业链项目,2025年3月13日,新疆华钛海绵钛厂钛四车间正式投料试生产,标志着新增产能的实质性落地。成为2025年中国海绵钛新增产能的主要贡献者之一,推动新疆地区产能占比达到全国15%。

图 2025年国内海绵钛产量分布

本图根据2025年企业各月加总预估,仅供参考

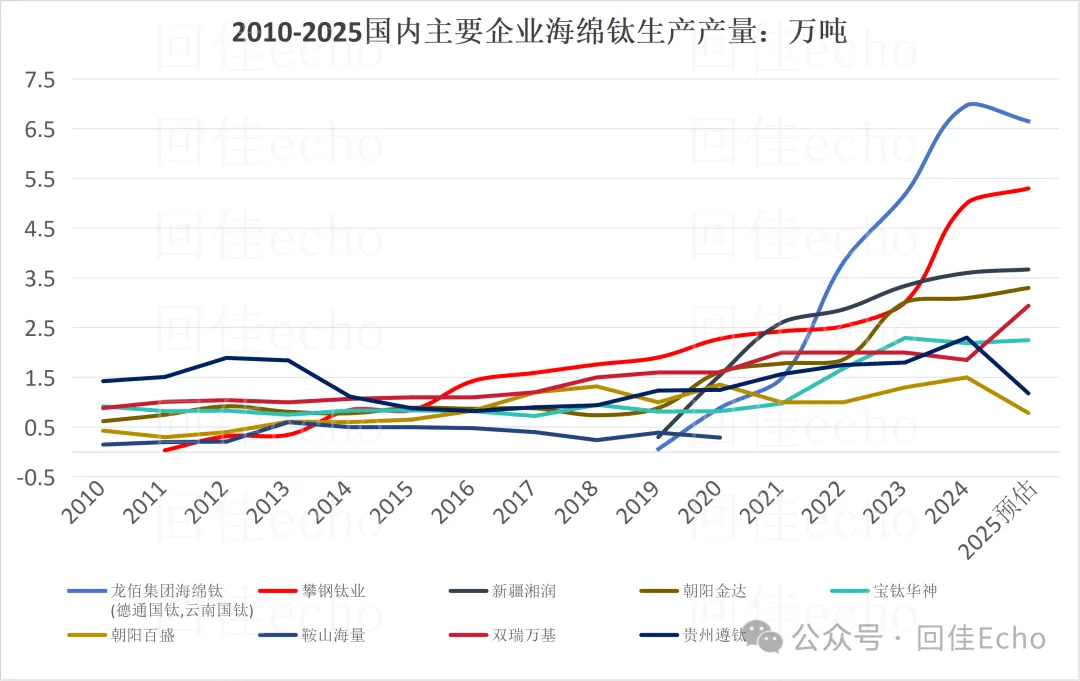

图2010-2025国内主要企业海绵钛生产产量:万吨

2025年全球海绵钛总产量36.63万吨,同比下降3.43%,呈现供给收缩、结构分化格局。中国产量26万吨,仅小幅增产4000吨,占比超七成,维持主导地位,经过70载的发展,从跟跑、并跑,实现今天在规模体量和市场占有率方面的一骑绝尘,但是品牌溢价和国际高端市场的绝对话语权尚未完全建立,仍在追赶国际顶尖水平。日本、俄罗斯、哈萨克斯坦、沙特等主产国普遍减产,降幅在7%-24%。全球行业开工率偏低,低端产品供需宽松、价格承压,航空航天级高端钛材仍保持紧平衡。整体来看,全球海绵钛市场产能过剩与高端短缺并存,海外受需求走弱、地缘与成本约束减产,中国以结构调整为主,行业进入存量竞争与品质升级阶段。

文章资料来源于网络、知网文献、报刊、行业报告、新闻报道、官方网站、券商研报等多个公开途径,若内容有误,欢迎指正。若有侵权,联系修改或删除,欢迎各位同仁批评指正。本文仅做行业梳理,不发表个人观点,本文不做任何投资建议。

欢迎关注钛世界,听钛的声音。可联系微信echo0721yan,共同交流,有任何问题欢迎随时批评与指正。

评论