市场低估了大宗商品供应冲击

市场低估了因霍尔木兹海峡石油供应中断所带来的冲击。目前利率水平过低,股市估值过高,且美元相对于大宗商品的涨幅而言力度不足。

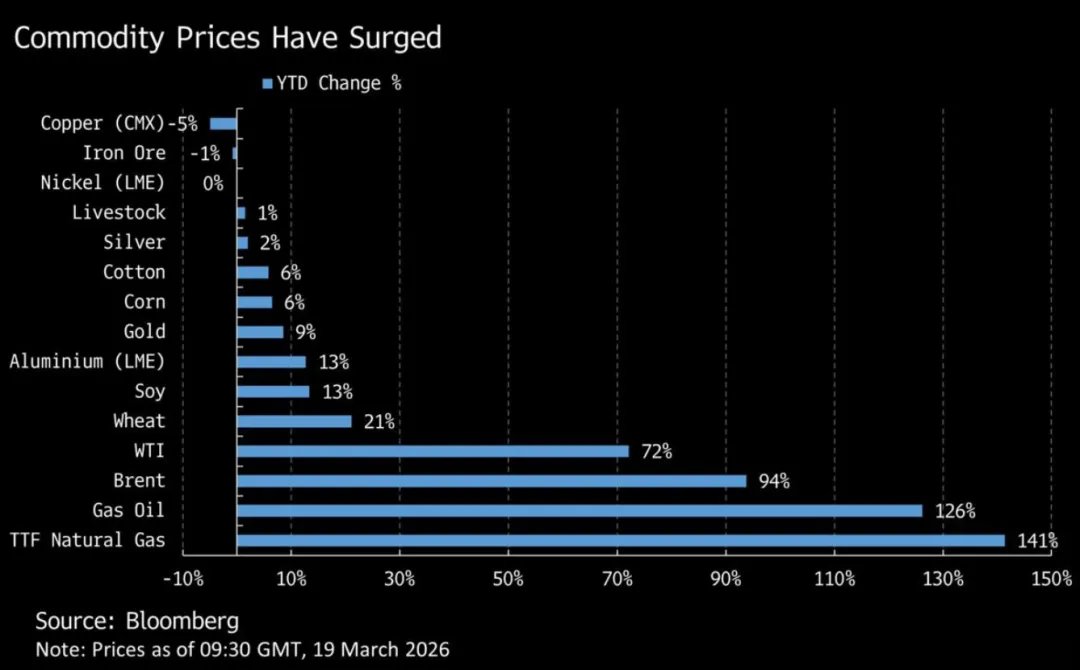

此次供应中断已推动大多数大宗商品价格显著走高,且短期内看来难以解决。市场习惯于将其视为暂时的地缘政治事件,但实质上这已演变成一场真正的供应冲击。

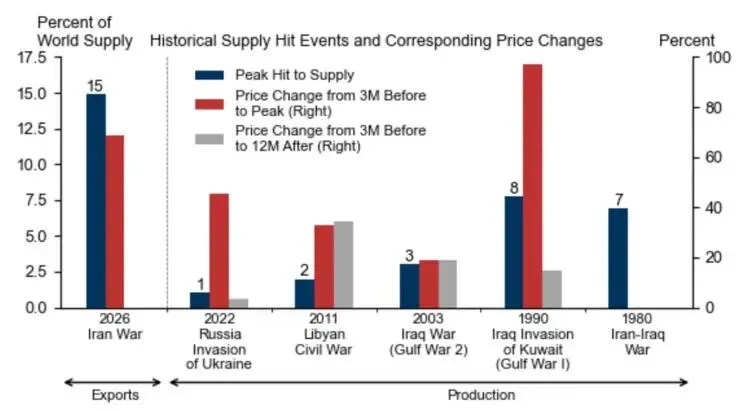

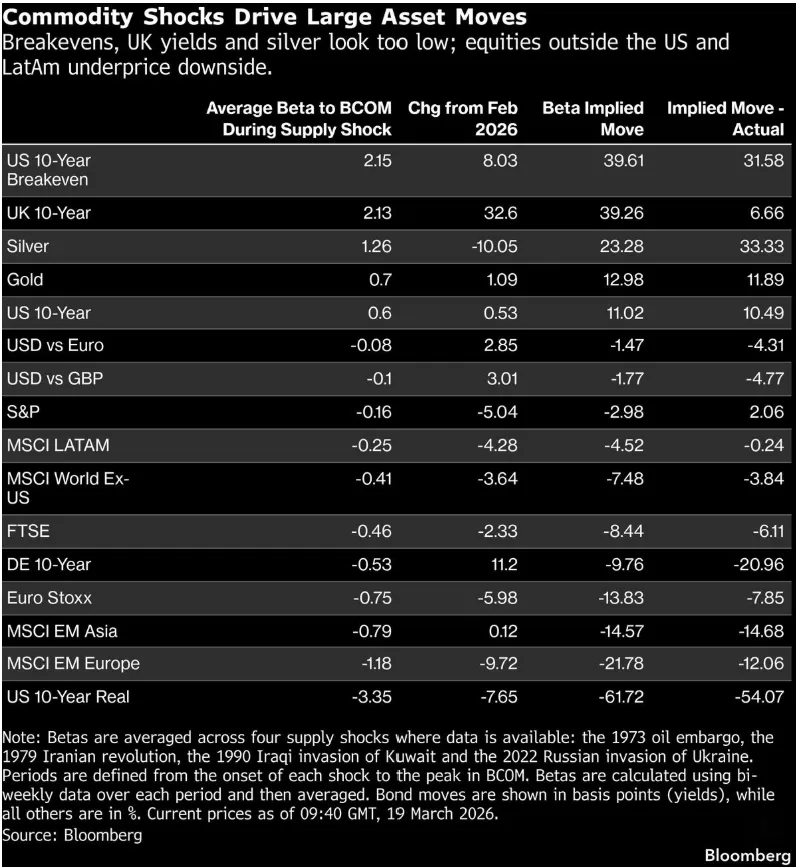

为了评估伊朗冲突对市场的预期影响,我研究了以往四次大宗商品供应冲击中资产价格与商品价格之间的关系。基于目前彭博商品指数(BCOM)的涨幅,这些历史“β值”所隐含的资产调整幅度应远大于目前的定价水平。多个资产类别之间存在显著错配:相对于 BCOM 的涨幅,美国损益平衡通胀率(breakeven)、英国国债收益率及贵金属价格似乎过低。除美国和拉丁美洲之外,大多数地区的股市似乎尚未充分计入下行风险,其中新兴市场的脆弱性最大。这些区域差异反映出,亚洲和欧洲主要是能源进口方,而美国和拉丁美洲则是出口方。

当然,与以往事件相比,也存在结构性差异。最重要的一点是,美国在2019年成为净能源出口国,这改变了美元与大宗商品价格之间的关系。如今,美元既受益于避险需求,也受益于贸易条件改善(不过,由于历史样本中早期三次事件发生在美国仍为能源进口国时期,因此平均β仍呈负值)。

从俄乌冲突的经验来看,布伦特油价在入侵后约三个月内上涨了约32%。彭博美元现货指数最初滞后,但在随后几个月最终上涨了15%。而本轮中,布伦特原油自战争开始以来已上涨约56%,但美元整体仅上涨略高于2%。

区域风险暴露同样关键。2022年欧洲股市对能源价格上涨最为敏感,因为其对俄罗斯能源依赖度较高;而在1990年,冲击对亚洲影响更大。当前由于亚洲对经霍尔木兹海峡的能源流依赖更强,其下行风险也更高。

在利率方面,过去四次事件中,美国10年期收益率均上升,尽管幅度差异较大。数据表明,盈亏平衡通胀率(breakeven)通常会随通胀大幅上升,而实际利率则反映了增长走弱与政策收紧预期之间的平衡。

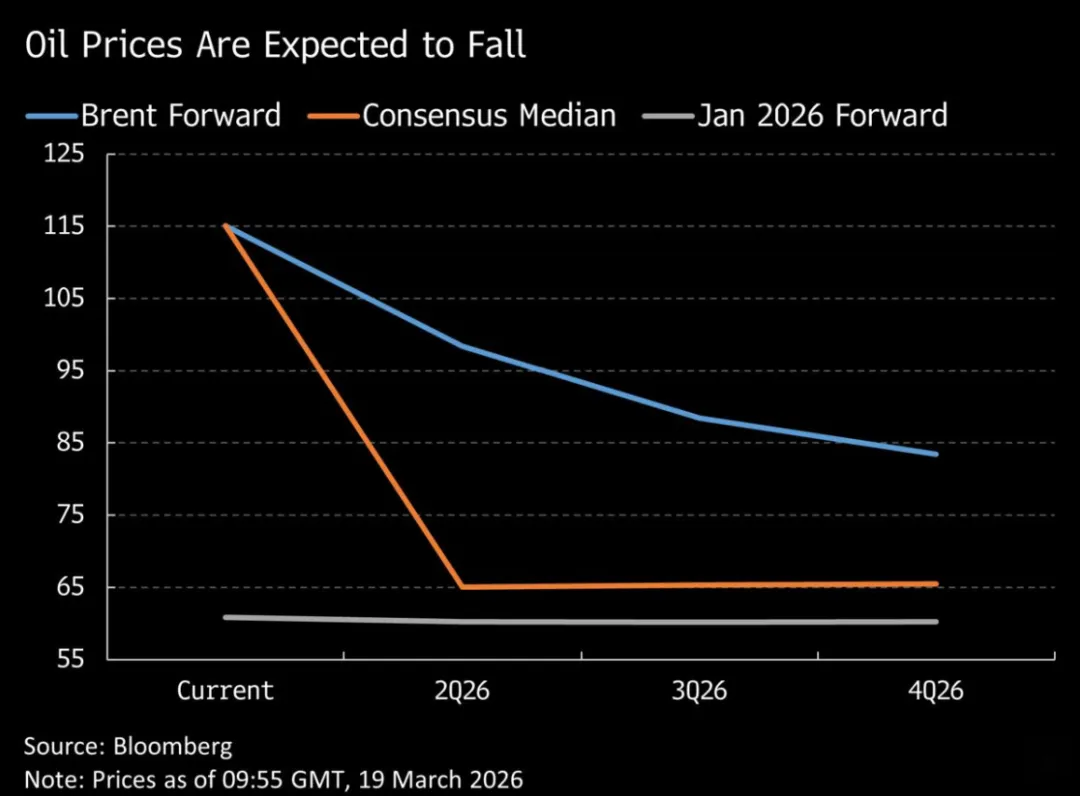

市场似乎仍不愿完全计入能源价格上涨带来的负面影响, 或许商品投资者比金融资产投资者对地缘政治风险更为悲观。尽管近期随着能源基础设施遭袭,市场情绪已有所转弱,但远期曲线仍反映出未来能源价格回落的预期。

这形成了一个明显的矛盾:要么商品价格回落,从而验证当前市场对远端的定价;要么宏观负面影响逐步在数据中显现。在后一种情况下,无论是通过负面消息触发的快速重定价,还是随着预期变化而进行的渐进调整,债券和股票都将面临下行风险。

———————————-

海湾危机风云变幻,要及时了解外资最top10%的宏观和市场策略评论,请加入知识星球。