经济回暖遇政策风口,市场轮动换轨

2026 NEWS

市场周报 |

经济回暖遇政策风口,

市场轮动换轨

01

1-2 月经济开局向好

消费回暖地产底部修复

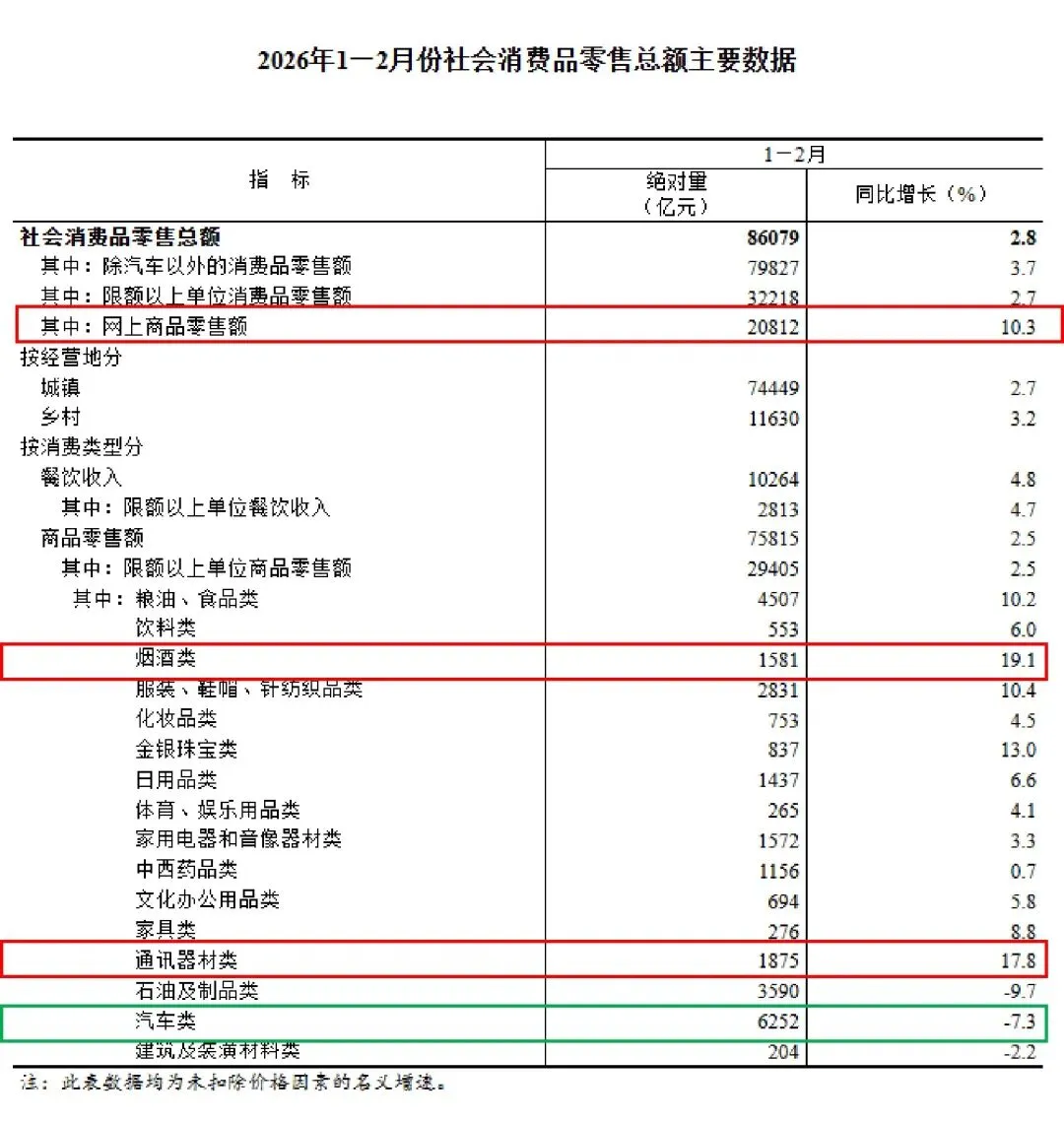

2026 年 1-2 月宏观经济迎来 “开门红”,社融、M2 增速回升,外需维持高景气度,投资增速转正,地产周期显现底部修复的早期迹象,消费市场也迎来回暖。

消费回暖分化明显,汽车消费暂遇压力

NEW WAVE OF FINANCE

社会消费品零售总额名义同比增速由 12 月的 0.9% 回升至 2.8%,超市场预期,消费回暖主要体现在三大方向:一是地产后周期消费,家电、家具、装潢类消费同比增速大幅上升,受益于以旧换新资金提前下达与春节假期催化;二是春节相关消费,烟酒类商品、餐饮收入改善明显,节前备货与节日消费带动需求提升;三是可选消费,金银珠宝、通讯器材类消费表现亮眼。

而汽车消费成为消费回暖中的短板,汽车类商品零售同比降幅由12月的5.0%走阔至 7.3%,主要受新能源汽车补贴退坡后需求前置效应消退、置换补贴退坡及购车需求阶段性走弱影响,对整体耐用品消费形成短期拖累。

资料来源:国家统计局

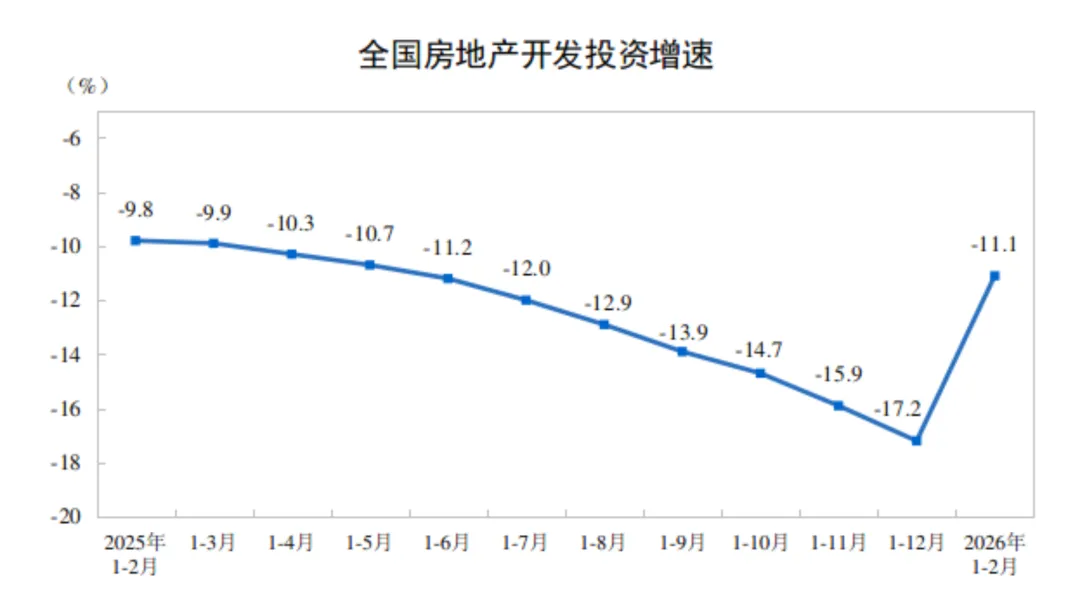

地产迎来底部修复,降幅边际收窄

NEW WAVE OF FINANCE

房地产开发投资增速虽仍处于低位,但降幅边际收窄,地产周期显现底部修复的早期迹象,成交端也出现改善信号,地产后周期消费的回暖也从侧面印证了地产市场的边际变化,后续随着政策效果的持续释放,地产链相关板块有望迎来修复机会。

资料来源:国家统计局

02

氢能获政策重磅支持,

绿氢平价加速到来

政策定调发展目标,

燃料电池汽车保有量翻倍

NEW WAVE OF FINANCE

政策明确到2030年,全国燃料电池汽车保有量较2025年翻一番,力争达到10万辆,新一轮氢能国补的落地为产业发展提供了直接的资金支持,推动氢能在交通、工业、储能等领域的综合应用试点落地,加速产业商业化进程。

全球碳排约束 + 传统能源涨价,

绿氢经济性凸显

NEW WAVE OF FINANCE

2026年全球碳排管控持续加码,IMO净零框架即将重新投票,欧盟航空业免费碳配额完全取消,强化了绿氢作为低碳燃料的经济性;

同时,布伦特原油、欧洲天然气基准TTF价格受地缘因素上涨,传统化石能源成本抬升重塑绿色燃料平价曲线,绿氢平价加速到来。

国内应用渗透 + 出口需求提升,

产业迎双重机遇

NEW WAVE OF FINANCE

国内绿氢在交通、工业、储能等领域的多元应用加速渗透,而航运绿醇、航空 SAF 具备全球加注与跨区域贸易属性,叠加海外传统合成氨、甲醇生产对天然气依赖度高,天然气价格上行大幅提升我国绿氢衍生产品的出口竞争力,氢能产业链或将迎来国内应用 + 海外出口的双重发展机遇。

03

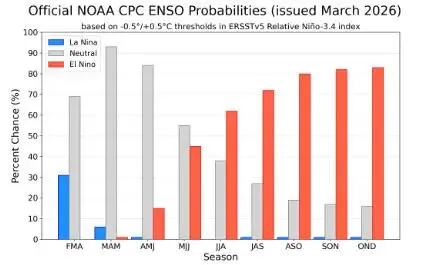

厄尔尼诺预期升温,

农产品涨价窗口开启

美国气候预测中心显示,2026 年 2-4 月拉尼娜现象将转为厄尔尼诺中性状态,且2026 年下半年厄尔尼诺发生概率较高,极端天气可能导致全球主要农产品产区减产,叠加原油价格上涨的成本传导效应,农产品价格迎来涨价窗口期。

资料来源:IRI

厄尔尼诺将有可能影响全球产区

NEW WAVE OF FINANCE

厄尔尼诺现象将对全球农产品主产区形成显著冲击。例如巴西南部、阿根廷易遭遇干旱导致减产,泰国、印度、印尼季风减弱引发干旱。

原油价格传导 + 极端天气,

双重推升农产品价格

NEW WAVE OF FINANCE

原油价格上涨通过三大路径传导至农产品价格,与厄尔尼诺的天气扰动形成共振:一是推高化肥、农药生产成本,通过种植成本传导至农产品价格;二是影响原油替代品价格,带动燃料乙醇、生物柴油相关的玉米、甘蔗、油脂品种工业需求提升;三是影响天然橡胶替代品价格,进一步强化橡胶涨价逻辑。

04

日历效应下 3-4 月偏谨慎

从历史走势来看,A 股存在明显的日历效应,全 A 在 3-4 月份整体走势偏弱,若 3 月下跌则 4 月下跌的概率较高。

3-4 月走势偏谨慎的三大原因

海外局势动荡:中东冲突导致油价大幅上行,对全球经济和资产价格产生长期深远影响,外围市场的不确定性将传导至 A 股;

日历效应支撑减弱:春季躁动行情结束,业绩披露季到来,市场走势将回归基本面,业绩不及预期的标的可能面临调整;

资金情绪偏谨慎:3 月以来市场缩量降仓,筹码结构脆弱,资金风险偏好偏低,难以形成持续的做多合力。

资料来源:Wind

后续市场需重点关注一系列重要事件

NEW WAVE OF FINANCE

金融期权交割:3月20日为全球资本市场金融期权交割日,市场指数波动可能放大;

经济数据披露:4月7日清明后将公布一季度中国 GDP、PMI 等核心数据;

业绩披露:3 月底警惕业绩预告修正潮,4 月 15 日前创业板、科创板将披露正式年报和一季度报告预告;

地缘事件:特朗普计划来华时间可能因中东问题推迟,美方后续动作需持续关注。

05

能化品种原材料上涨,

原油波动主导行情节奏

01 |涤纶

涤纶价格随原油价格波动而波动

02 |瓶片

原油高位震荡提供成本支撑,大厂集中减产收紧供应,饮料消费备货旺季释放刚需,下游对涨价容忍度提升,形成短期正向循环;

03 |PTA

受原油、PX 上游品种涨停带动,能化板块情绪拉满,与下游聚酯、涤纶形成产业链联动,成本暴涨引发补涨预期;

04 |塑料

原油成本支撑下生产企业上调出厂价,叠加 3-4 月石化装置传统检修季,镇海炼化、浙江石化等企业装置检修,供应压力缓解,厂家挺价意愿强烈。

06

碳酸锂基本面紧平衡

01 | 供应端

锂电下游需求持续旺盛,磷酸铁锂满产满销,部分新增产能稳步推进,产量持续创下新高;

02 |需求端

国内锂盐厂稳步推进复产,但下游复产节奏快于上游,叠加海外锂矿政策仍存变数,现货市场锂盐厂散单采购原料的积极性增加。储能和动力电池在旺季与抢出口窗口期下仍有补库预期。同时,美国取消对国内锂电材料出口加征关税,进一步打开锂电材料出口空间,利好碳酸锂需求端。

03 |库存端

碳酸锂总库存连续8周去库,目前已跌破10万关口,上游冶炼厂库存水位线偏低,基本面处于紧平衡状态;3月中下旬进入新能源旺季,下游开工率维持高位,对碳酸锂形成刚性采买需求,进一步强化库存去库趋势。

免责声明

MORE >>>

本文内容仅代表撰写团队的独立分析观点,不代表任何金融机构的官方立场或权威意见。

文中涉及的数据、结论与观点仅供参考,不构成也不应被视为任何形式的投资建议、邀约或承诺。读者不应依据本内容取代自身的独立判断,也不应仅凭本文内容做出投资决策。

本文基于公开资料和研究模型撰写,观点所反映的是发布周度总结,可能会随市场情况更新而不另行通知。

未经许可不得用于商业用途。因擅自使用而导致的后果,责任由使用方自行承担。

评论