一周市场资讯(2026/3/16-3/22 )

引言

股票市场是不确定的,唯一确定的就是它的不确定。正是在市场价格的变动中,社会资源实现了优化配置,金融风险得到了有效分散,也使得富豪与乞丐的身份转换有了可能。于是乎,有人说,爱一个人让他去做股票,因为那是天堂;恨一个人也让他去做股票,因为那是地狱。每日红绿K线交替的背后,是投资者贪婪恐惧情绪的反映,更是各种信息交织碰撞的结果。

本公众号基于公开资料,从地缘政治、全球及中国经济、行业与公司动态、市场改革政策、舆论情绪、全球市场表现、A股估值、融资融券数据等维度,归集整理影响 A 股的信息。正如“一只蝴蝶在巴西扇动翅膀,可能导致美国德克萨斯州的一场龙卷风”,各类信息均可能对 A 股产生扰动。本内容仅供交流学习,敬请阅读文后提示。

01

资讯概览

1. 地缘政治

(1) 中东战争升级与能源通道危机: 美以对伊朗哈尔克岛石油设施及纳坦兹核设施发动袭击;伊朗反击击中美军F-35及以色列炼油厂,并威胁封锁霍尔木兹海峡。卡塔尔LNG设施受损预计修复需3-5年,中东石油出口骤降61%-71%。

(2) 大国博弈: 特朗普要求日韩欧承担护航责任,否则美国将退出;英法德日韩等国发表联合声明参与护航,欧盟谴责伊朗封锁行为。俄罗斯考虑提前对欧“断气”。

(3) 贸易摩擦: 印度推迟数月与美国签署贸易协议;美国对欧盟、韩国等国军售165亿美元;墨西哥对华启动经济安全审查遭中方反制(启动壁垒调查)。

2. 世界经济

(1) 货币政策: 欧洲央行、英国央行、日本央行、美联储等均维持利率不变,但因油价飙升(可能触及200美元/桶),央行暗示若通胀失控可能加息,市场押注降息预期急剧降温。

(2) 美国经济: 美国联邦债务突破39万亿美元;美国2月PPI环比大涨0.7%(超预期),劳动力市场仍有韧性。

(3) 贸易与制裁: 世贸组织下调2026年贸易增长预期至1.9%;英国削减钢铁进口配额并加征关税。

3. 中国经济

(1) 宏观数据: 1-2月规上工业增加值增长6.3%,社零增长2.8%,固投增长1.8%(剔除房地产增长5.2%);财政支出靠前发力,证券交易印花税增长1.1倍。

(2) 政策部署: 国务院部署2026年重点工作,聚焦统一大市场、智能制造;发改委发布100个标志性应用场景及134亿美元重大外资项目。

(3) 产业调控: 农业农村部推进种业振兴,发改委要求生猪企业调减产能;工信部支持新能源汽车自动驾驶攻关,严控小水电开发。

4. 行业与公司

(1) 科技巨头: 英伟达发布Feynman芯片架构及DLSS 5;阿里成立Alibaba Token Hub事业群;腾讯2025Q4净利润增17%,云业务盈利;小米SU7涨价4000元起。

(2) 半导体与硬件: 台积电、三星5nm以下代工价调涨;存储芯片、MCU等成熟制程晶圆厂传出涨价(最高10%);阿里云、百度智能云上调AI算力价格。

(3) 其他: 手机品牌(OPPO、vivo等)集体涨价;纸企(太阳纸业等)因成本上涨调价;字节跳动出售沐瞳科技给沙特PIF(超60亿美元)。

5. 市场发展与改革

(1) 法规与监管: 《金融法(草案)》征求意见,拟全周期管理金融机构,打击财务造假;中证协发布投顾能力模型,重塑买方定位。

(2) 机构动态: 汇丰拟大规模裁员(约2万人)以应对AI冲击;万家基金披露股东投票情况(投出27次反对票);阿里云AI收入连续10季度三位数增长。

(3) 其他: 宇树科技冲刺“人形机器人第一股”;香港推行无纸证券市场制度;SEC明确加密货币证券属性,纽约证券交易所母公司投资OKX。

6. 政策导向

(1) 货币政策: 央行维持LPR不变(1年期3.0%,5年期3.5%),预计年中或降息;继续实施适度宽松政策,维护股市汇市稳定。

(2) 财政与外汇: 外汇局拟强化宏观审慎管理,上调境外放款宏观审慎调节系数至0.6;金融监管总局推动银行补充资本,建立房地产融资新机制。

(3) 行业政策: 央行拟放宽大行资本金要求;九部门出台16条措施促旅行服务出口;生态环境部深化排污权交易改革。

7. 市场舆论与情绪

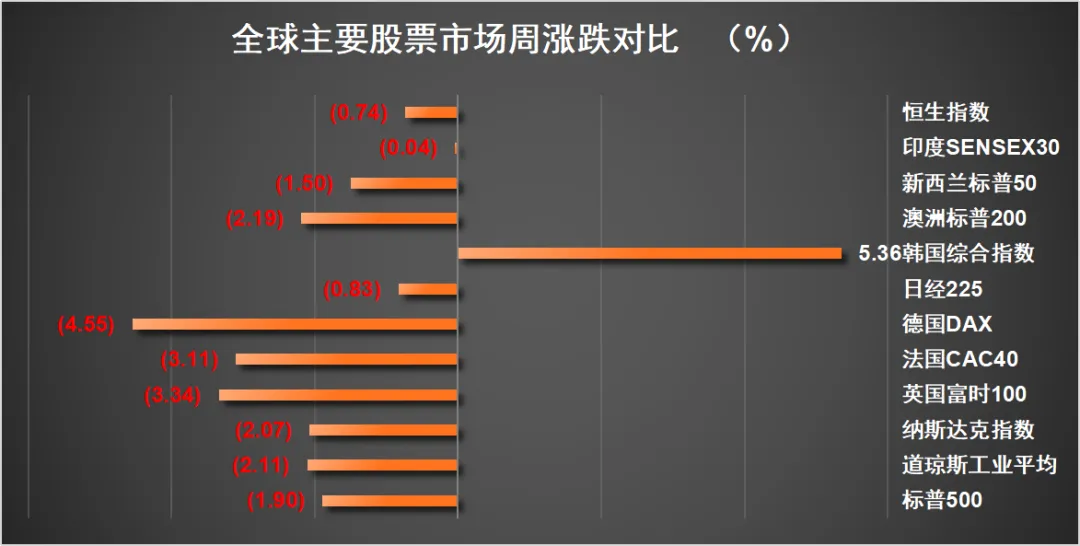

(1) 市场表现: 全球金融市场抛售加剧,黄金创40年最大单周跌幅,美股连跌四周;韩元跌至金融危机新低。

(2) 机构观点: 券商普遍认为短期受地缘扰动,但中国资产中长期趋势不变;配置主线聚焦“上游资源(有色/化工)+先进制造+AI科技”。

(3) 调研热点: 券商密集调研电子、机械、电力及存储芯片企业,关注结构性机会。

02

行情回顾

-

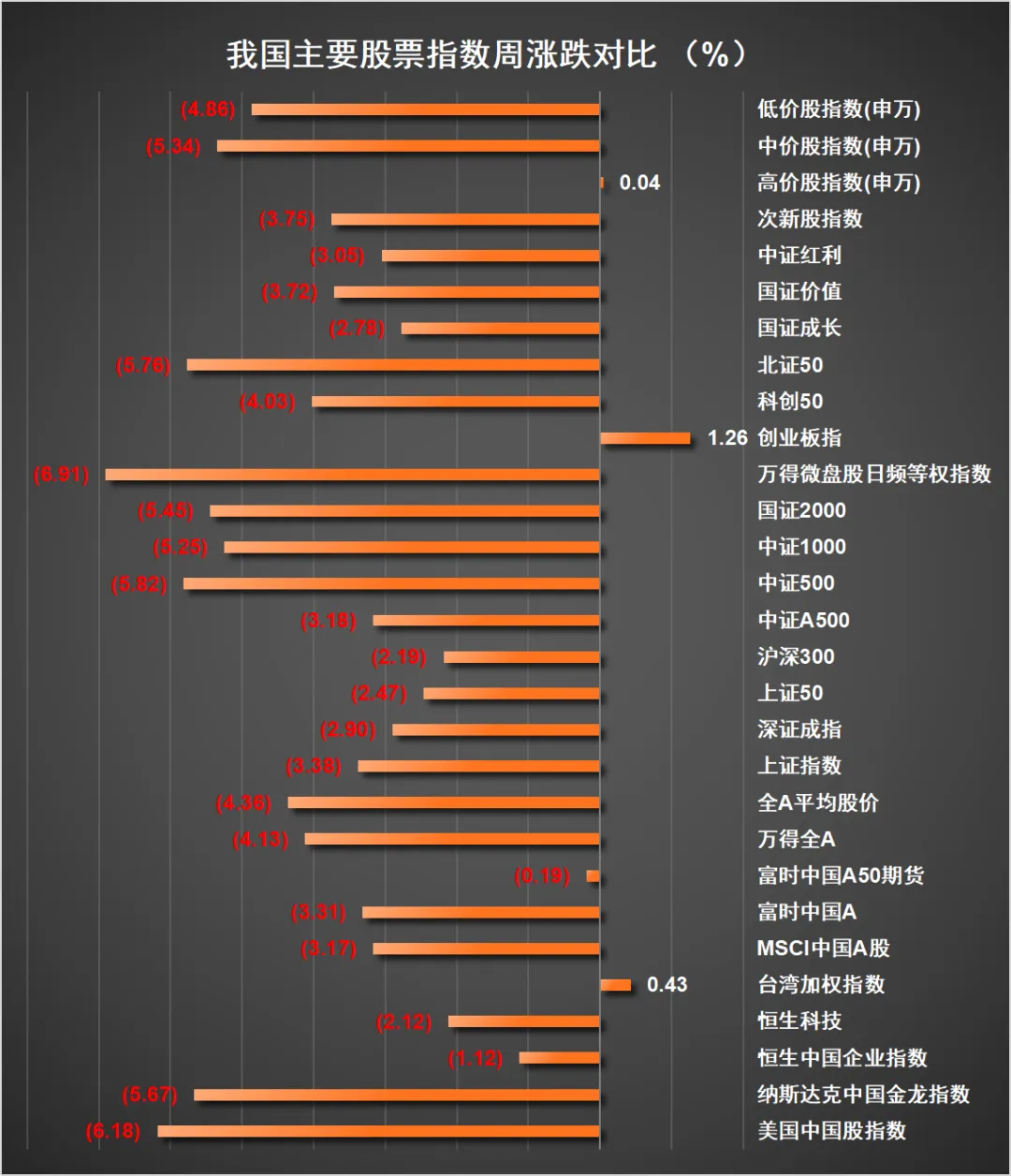

本周 A 股呈现震荡下行态势,上证指数从 4084.79 点逐步下探至 3957.05 点的年内新低,深证成指同步调整,创业板指则震荡分化中整体上涨;

-

市场成交额维持高位,在 2.06 万亿元至 2.34 万亿元区间波动;

-

板块轮动节奏加快且呈现明显高低切换特征,周一存储芯片、先进封装等科技相关概念及海运、白酒板块表现突出,周三 AI 算力产业链爆发,周五光伏概念股与锂电池产业链逆势走强,而有色金属、石油化工、周期类板块全周多数时间表现低迷,算力硬件、云计算等前期热点题材后半周出现回调,次新股、大金融等板块在部分交易日逆势抗跌,整体市场结构性特征显著,个股涨跌分化明显。

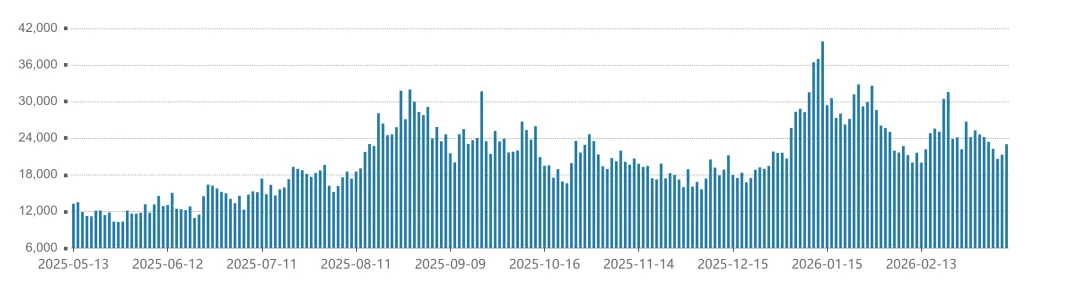

A股成交金额 (亿)

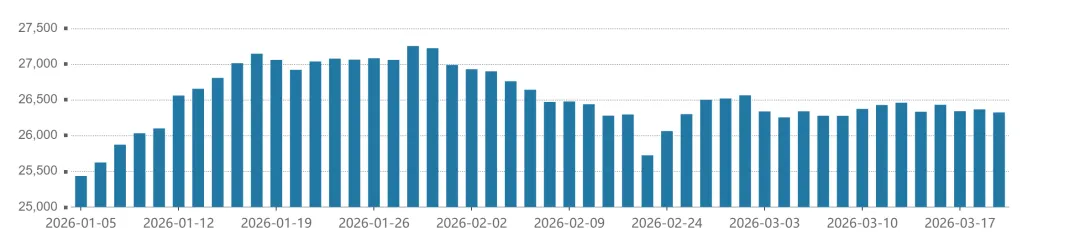

A股融资余额 (亿)

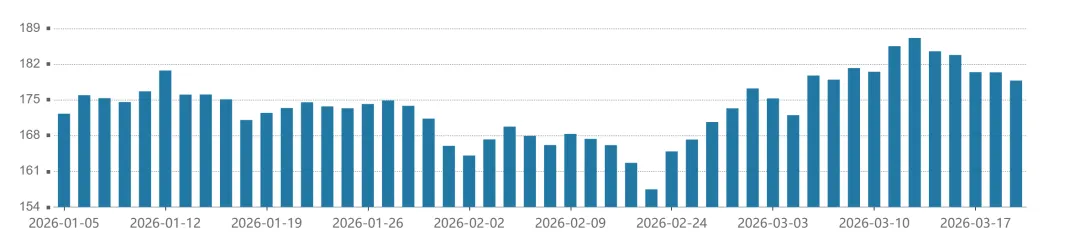

A股融券余额(亿)

数据来源:Wind

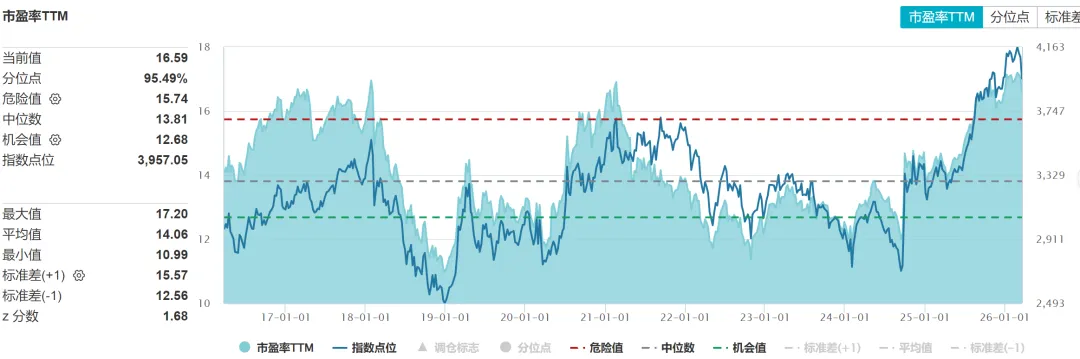

03

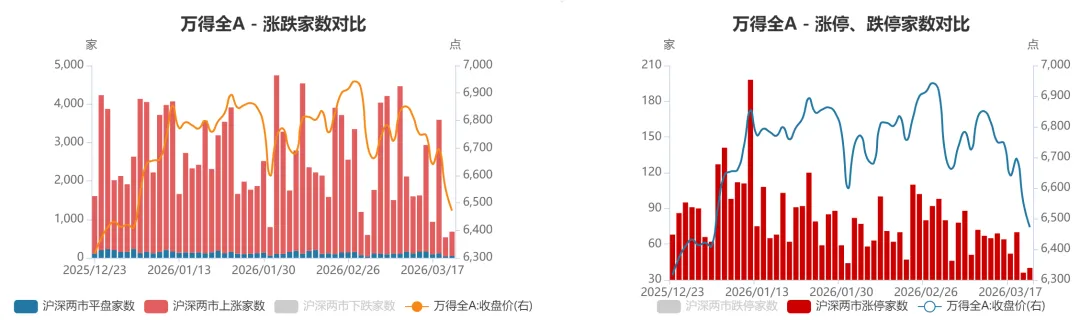

上证指数估值

数据区间:截止到2026.3.22

数据来源:Wind

04

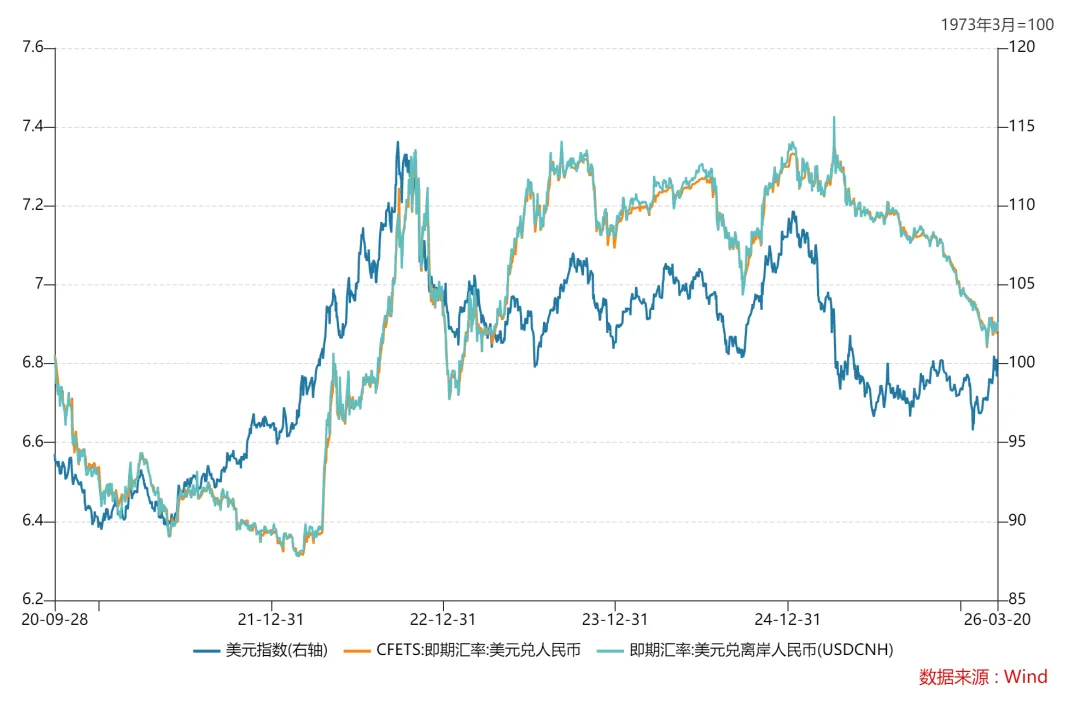

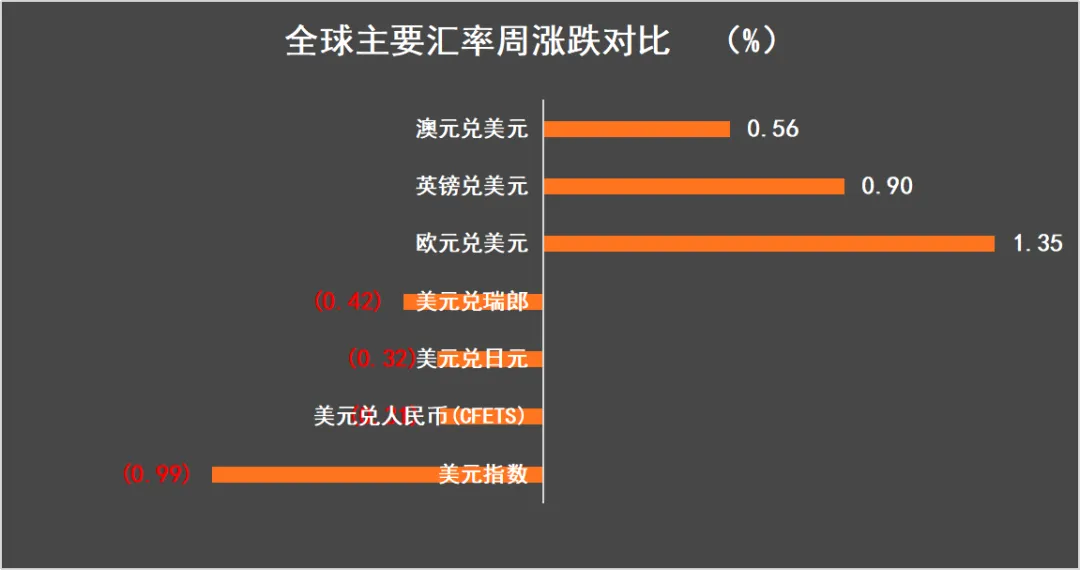

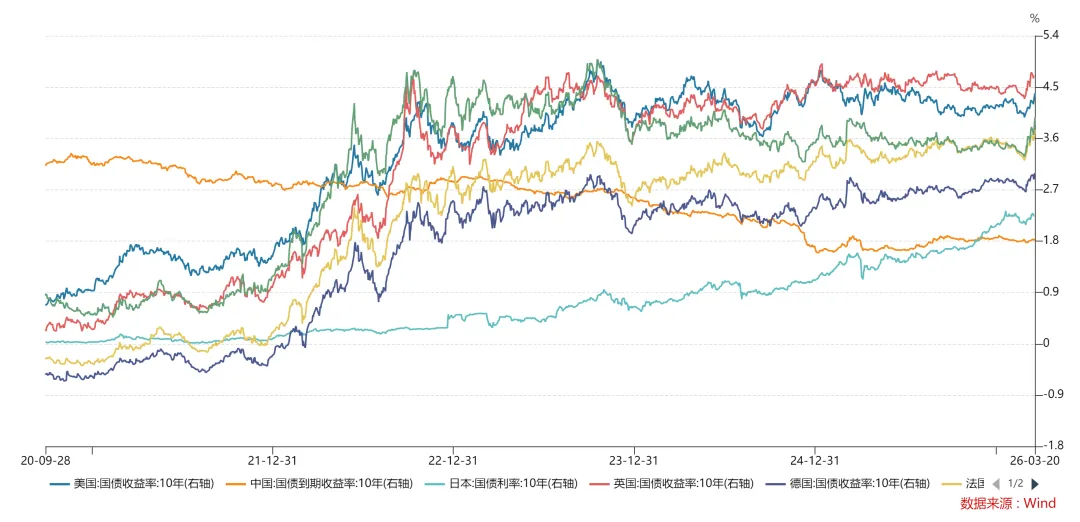

主要金融市场涨跌

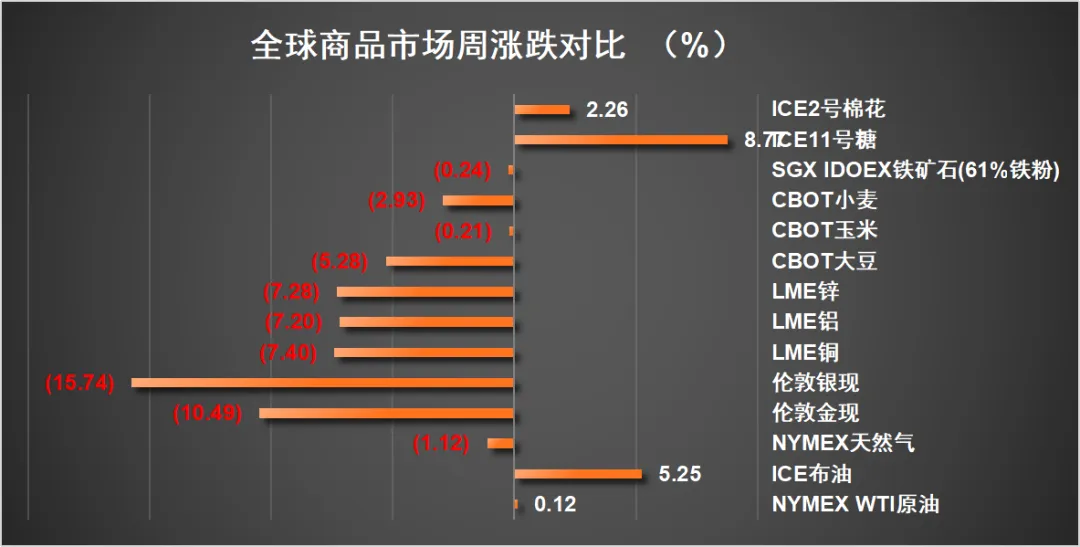

数据来源:Wind

重要提醒

本资料仅供交流学习,不用做商业目的,不作为投资决策依据,亦不对使用该资料涉及的信息所产生的的任何直接或间接损失或与此有关的其他损失承担任何责任!

本资料所有信息均来自公开信息,相关信息已在文中给出来源渠道。在信息整理过程中,本公众号作者根据自身理解对原信息进行了适当删减;此外,由于个人知识能力的局限性,对相关信息的逻辑归类可能不严谨,对信息的归集也存在一定滞后性,甚至对重要信息有遗漏。鉴于上述原因,文中信息可能和原信息存在偏差,上述偏差和原信息无关,订阅者若发现请告知,本公众号不胜感激!并将及时更正。

评论