数智新发现(四):"营销智能体"距离代替"人类客户经理"还远吗?

点击进入

中小银行AI破局系列文章:

中小银行AI破局系列文章:

引言

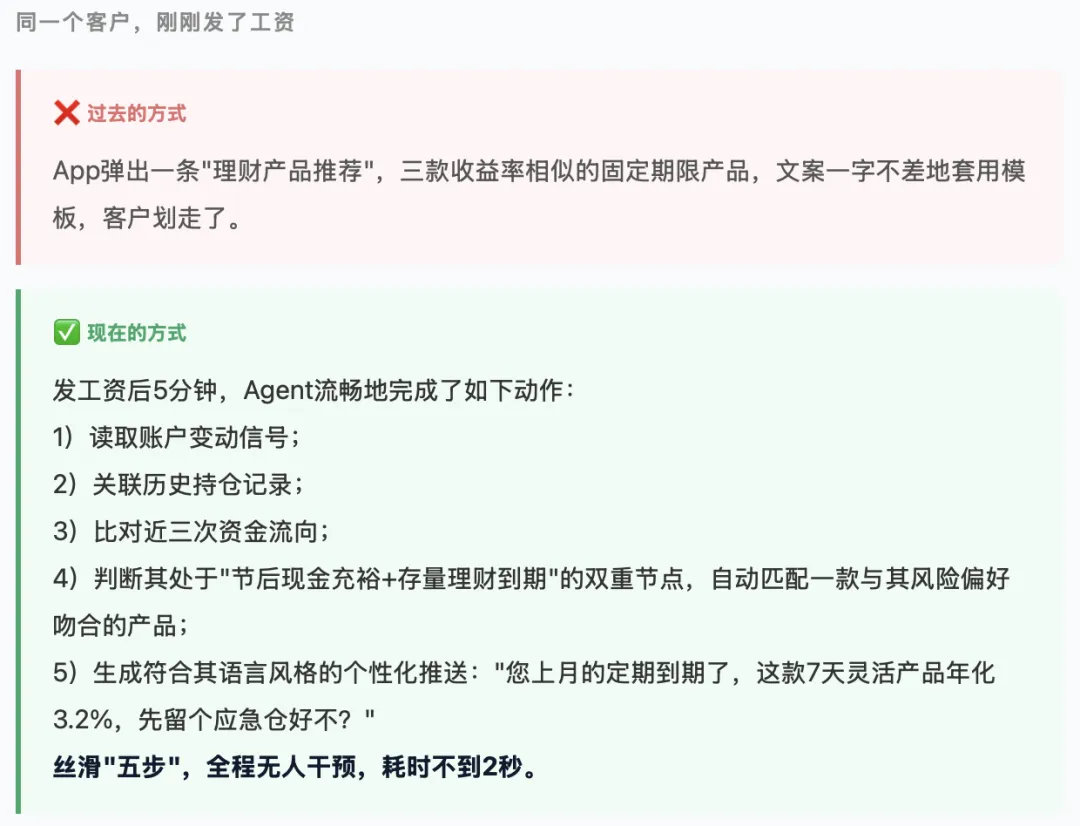

当AI能在200毫秒内完成画像分析、产品匹配、话术生成和渠道触达,作为银行的高价值人类岗位–客户经理,除了惊喜于AI助手的能力之余,不觉脊背发凉地自我追问:营销智能体距离替代“人类”客户经理,还远吗?人类客户经理不可替代的价值是什么?

招商银行:“AI First”,零售金融“让营销从辅助变成驱动”

招商银行是国内银行业AI营销落地最彻底的样本之一。2025年,招行正式将战略表述升级为“AI First”——不是用AI提效,而是让AI成为业务决策的核心驱动力。

在营销场景,招行的智能体体系有几个关键能力节点:

其一是360°客户画像的动态更新机制。整合交易流水、App行为、客服对话记录、理财持仓等多维数据,画像更新延迟压缩至分钟级,确保营销动作踩准客户的“当下状态“,而非依赖历史标签。

其二是具备情绪感知能力的智能外呼。当系统识别到客户语气趋于抵触时,自动切换低压话术或触发人工介入机制,而非机械推进脚本。这让外呼成功率达到15%~20%,是纯人工模式的5倍。

其三是AI财富顾问的长尾覆盖。通过对话式AI为零售客户提供个性化资产配置建议,人工理财经理得以从高度重复的标准服务中解放,专注于高净值客户的深度关系维护。

某头部城商行:公司金融的定制化“营销智能体”

如果说招行的案例是头部大行的全面押注,某头部城商行则提供了一个城商行自主研发、深度定制的可复制样本。

某头部城商行的“AI智能产品图谱“项目,是其“AI八大应用场景“之一,聚焦对公客户全流程智能营销。与直接采购外部SaaS方案不同,某头部城商行选择了一条更难但更扎实的路:基于行内数据与业务流程,自主研发专属的对公智能营销AI中枢。

三层架构的底层逻辑

项目的技术架构分三层展开:

📊数据层:构建全面的法人产品底层库表,打通多系统数据孤岛,将结构化业务数据与非结构化向量数据融合,为AI应用提供坚实的数据基础;

🤖模型层:行内引入国内厂商的智能体平台为底座并进行定制化开发,搭建标准营销清单、管理办法库、产品绩效指标库,构建AI的专属知识库,实现多种AI模型的协同作战;

💬应用层:最终呈现为智能对话机器人,通过问答交互,向客户经理开放五大核心功能。

五大功能,一个入口

这五大功能分别是:客户画像检索(快速总结客户特征)、智能产品推荐(根据客户特点匹配产品)、产品知识问答(产品优势、流程、政策一问即达)、绩效考核指引(绑定销售动作与绩效关系)、营销方案建议(自动生成个性化话术)。

一个客户经理面对陌生客户,原本需要翻查多个系统,现在只需一句话提问,系统返回的是“这个客户适合推什么、怎么推、推了有什么绩效“的完整行动建议。从“人找信息“到“信息找人“,这个转变说起来简单,但做到的过程也是集成智能体能力的过程,定制化训练是关键,做到了就是真正的效率革命。

上线效果

青岛农商银行:开源模型让中小银行弯道超车

如果城商行还需要较大投入自研,那农商行的路怎么走?青岛农商银行在2026年初给出了一个让同业侧目的答案。

基于开源大模型DeepSeek打造的“智慧Qimi”AI中台,是一个典型的低成本切入AI营销的农村金融机构样本。

路径非常清晰:开源大模型(DeepSeek)+ 本地私有化部署 + RAG接入产品知识库,最终实现营销话术智能生成和客户问答的闭环。没有高昂的大厂API费用,没有复杂的多系统集成,在合规可控的前提下,用有限的技术投入撬动了营销智能化的第一步。

这个案例的启示意义远大于技术本身:当开源模型足够成熟、本地部署成本持续下降,AI营销的门槛正在被系统性拆除。未来18个月,预计大量中小城商行和农商行将沿着“开源模型+私有化+场景微调“的路径,快速补齐AI营销能力。

来源:科技金融《农商行“重注“AI:青岛农商大模型实践》(2026)

研究了上述案例,以及更广泛的同业实践后,我们梳理出几个核心洞察:

🔍 洞察一:数据底座决定智能体的天花板

某头部城商行项目中最值得关注的一个细节,是“数据层“建设被列为整个项目的优先级第一位。不是模型,不是应用,而是数据。

这背后是一个铁律:AI的输出质量上限,由数据质量决定。没有打通多系统的客户数据、没有向量化处理的产品知识库、没有实时流入的行为信号,大模型只能生成“逻辑通顺但内容不准“的建议——在金融营销场景,这不但没用,还有合规风险。

招行的画像更新做到分钟级,某头部城商行花大力气打通法人产品数据孤岛,都是在做同一件事:用数据工程的扎实投入换取智能应用的真实效果。

🔍 洞察二:“辅助客户经理“而非“替代客户经理“

三个案例有一个共同点:营销智能体的定位都是客户经理的“智慧伙伴“,而非替代者。

某头部城商行明确将项目价值定义为“赋能客户经理“;招行的AI财富顾问是让人工专注高价值服务;青岛农商的智慧Qimi也是辅助一线员工的问答工具。

这不是因为技术还不够强,而是因为“人机协同“模式在当前阶段本就是最优解:AI处理信息密集、重复性高的标准化任务,人工专注关系维护、复杂需求和信任建立。两者的边界设计,协同配合,比单纯追求自动化更重要。

🔍 洞察三:对公营销智能体的价值高,难度也更高

传统观念认为AI营销主要适合C端零售场景,因为客户量大、行为数据丰富。回答是肯定的,难度低的“桃子”总是更容易被摘掉,各大科技厂商纷纷发力零售营销场景,推出多个“成熟的智能化产品”,而对公营销由于其产品复杂、差异化大、专业壁垒高,对智能体的训练要求也更加复杂,因而介入的厂商相对较少,实际银行侧的需求是很迫切的。

法人客户的经营对客户经理的专业度提出了更高的要求,很多新客户经理需要经过3-5年的培训才能跟客户推荐公司金融产品——这些痛点恰恰是智能体最能发力的地方。难点在于对公数据的系统性分散、意图识别的复杂度,以及“中间业务收入类产品数据联通难“这类老大难问题。前述案例中某头部城商行通过架构层面的数据重构和工作流设计,提供了一套可参考的解题思路。

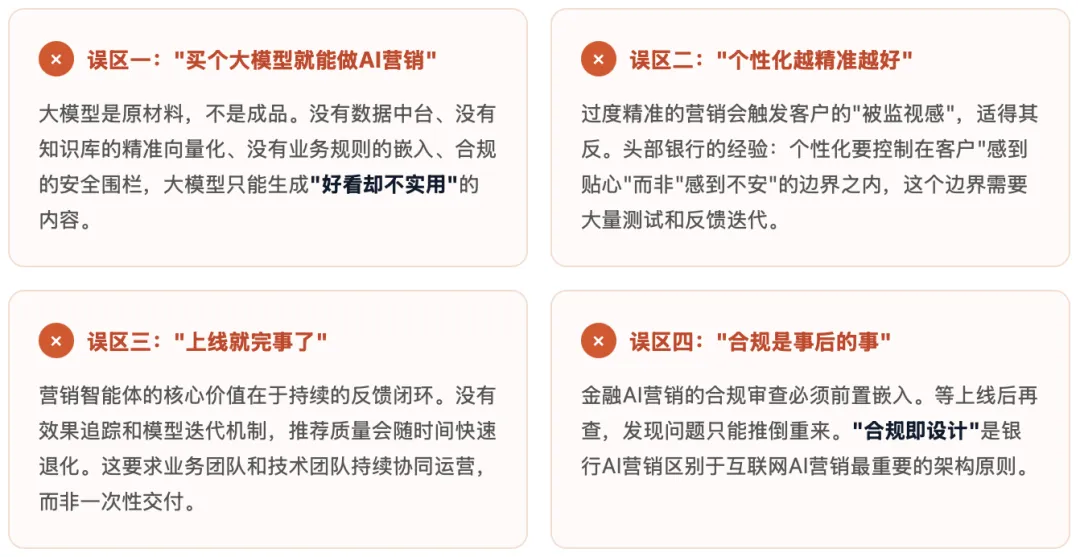

常见误区,值得警惕

回到标题的那个问题——营销智能体距离替代人类客户经理还远吗?

老实说,“替代“可能从来不是这道题的正确答案框架。更值得讨论的是:在营销链路上,哪些环节会被智能体彻底重塑?哪些环节反而会因此变得更重要?

空间一:从“千人千面“到真正的“一人一策“

当前大多数银行实现的仍是群体细分推送,即“这类客户通常喜欢这类产品“。真正的“一人一策“是对每个客户实时生成独一无二的营销路径——不只是推什么,还包括什么时间、什么渠道、什么语气、多长的内容。这需要算力、数据和模型能力同步提升,目前仅有极少数头部机构触及这个层级。

空间二:多模态交互让营销智能体“立体化“

语音外呼已是标配,图文生成在走向成熟,接下来的方向是视频化虚拟理财顾问和多模态内容营销——识别用户上传的资产证明自动匹配产品方案、通过虚拟人进行面对面式的产品讲解。这些能力正从实验室走向产品化,未来2-3年将进入银行的主流应用地图。

空间三:中小银行的“普惠化窗口“正在打开

青岛农商银行的案例已经说明:开源模型正在拆除AI营销的门槛。随着DeepSeek等开源大模型持续演进,“开源模型+本地私有化+场景化微调“的组合路径将让更多中小城商行和农商行以可承受的成本完成AI营销能力的快速构建。这意味着AI营销将从头部大行的专属优势,逐渐扩散成全行业的基础设施。

空间四:随着监管框架明晰将打开更大想象空间

随着对大模型的监管更加明确,如:个性化营销与消费者保护的边界、AI生成内容的适当性管理、数据使用的合规框架,这些监管课题一旦清晰,将直接解锁一批目前处于“技术可行但不敢做“状态的营销场景。

蝶锐总结

营销智能体能做到的,已经超出很多人的预期;它还没做到的,同样值得我们清醒认知。招商银行告诉我们战略决心的力量;某头部城商行告诉我们数据底座和深度定制的价值;青岛农商银行告诉我们开源生态正在改写AI营销的准入门槛。

无论哪家银行、哪种路径,有一点正在成为共识:

AI营销智能体的终点不是替代客户经理,而是让每一位客户经理,都拥有一个永不疲倦、博学强记、永远在线的“数智小伙伴“。至于这个小伙伴能走多远——取决于我们愿意给它多扎实的数据基础,多清晰的业务规则和执行权限,但它永远代替不了人类的“好奇心、与客户共情的温度、创造力”。智能体伙伴归根结底是为人类服务的,“人机协同”是我们未来的方向。

这场赛跑,才刚刚进入第二圈。

敬请期待本系列“数智新发现”第五期