衍生品市场如何定价原油供给冲击——资产配置海外双周报2026年第2期(总第54期)

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

一、投资摘要

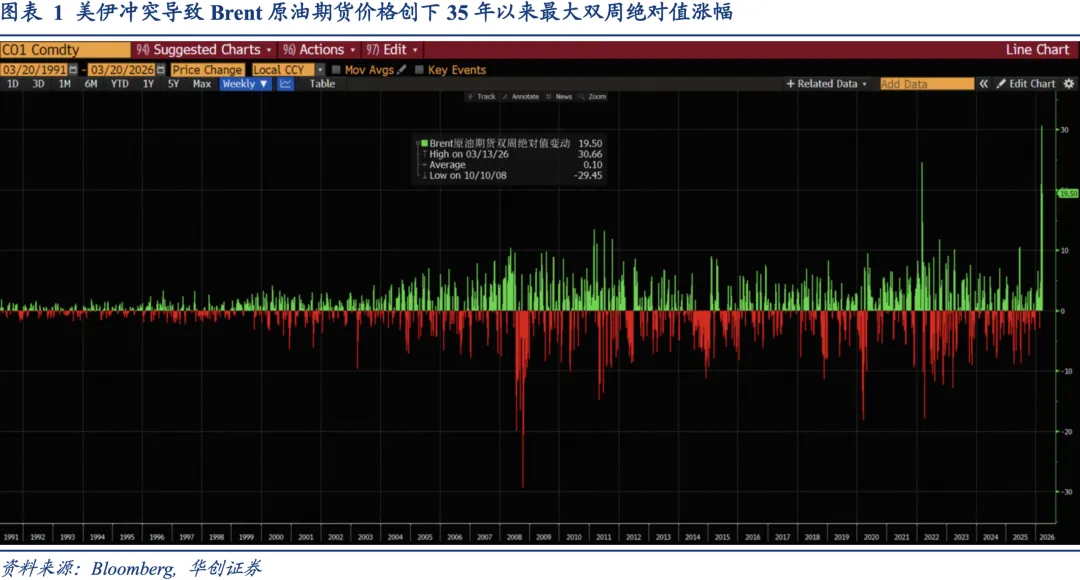

1. 美伊冲突导致霍尔木兹海峡通航能力下降,Brent原油期货价格双周绝对值涨幅创下1991年以来最大。

2. 期权市场预计原油供给冲击或将很快结束,4月份至5月份将是关键观察节点,年底Brent原油期货价格可能低于90美元。

3. 期货市场的12个月期限贴水显示,当前原油市场供给冲击大致与俄乌冲突爆发时期相当。

4. 不同基准原油期货价差,尤其是Brent-DBL原油期货价差显示,未来两个月,原油供给冲击可能出现明显缓解。

5. 高油价或冲击全球经济增长,欧元区、英国和日本受到的冲击或高于美国,密切关注4月中旬的国际货币基金(IMF)发布的全球经济展望报告。

二、风险提示

原油市场爆发价格战,新兴市场出现系统性金融风险,美联储独立性被削弱

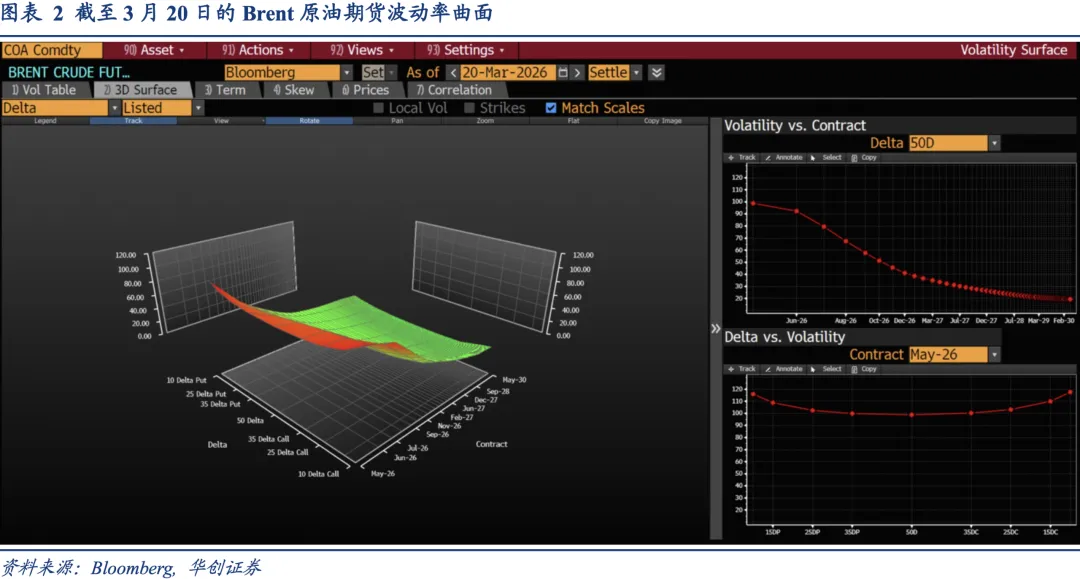

理论上,期权市场的定价遵循布莱克-斯科尔斯模型(Black-Scholes Option Pricing Model),这个模型包含5个变量:底层资产价格(S)、行权价格(K)、到期时间(T)、波动率(σ)和无风险利率(r),其中行权价格(K)、到期时间(T)和波动率(σ)3个变量最关键。实务中,行权价格(K)不以绝对价格呈现,而以期权内在价值(S/K)表示,也就是通常所说的在值程度(Moneyness),在值程度等于100%是平值期权,大于100%是实值期权,小于100%是虚值期权。

如果把期权交易视作开车去机场赶飞机,那么在值程度(Moneyness)仅仅标注了行驶距离,除此以外,还要考虑路况、天气和发生交通事故的风险,才知道有多大可能性赶上飞机,这个可能性的数学定义就是机票价格与行驶距离的导数——德尔塔(Delta)。把多个看多期权/看空期权的到期时间、德尔塔(Delta)和波动率放在一起,就得到波动率曲面(Volatility Surface),这个曲面又可以拆分成两条曲线——波动率期限结构(Term Structure)和波动率偏斜度(Volatility Skew),分析前者大致可以回答第一个问题和第三个问题,分析后者大致可以回答第二个问题。

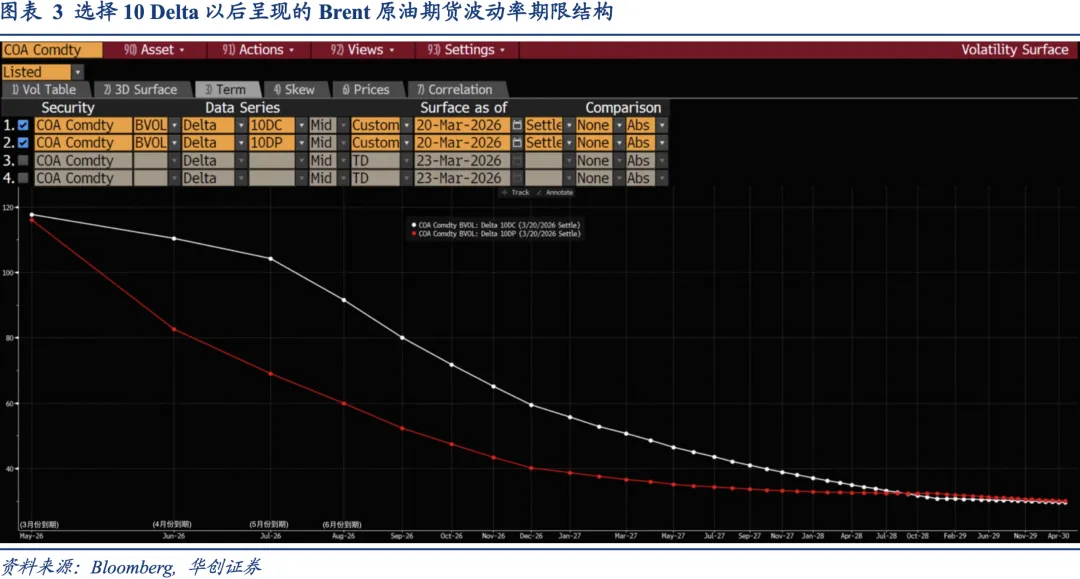

分析波动率期限结构之前,要先选择具体的Delta,因为不同Delta代表不同风险发生的可能性。还是以开车去机场赶飞机为例,50 Delta可能对应的是通勤高峰时段延迟,或者出现应季的雨雪天气,25 Delta可能对应的是发生交通事故,或者去往机场的车流量很低,10 Delta可能对应的是小行星陨落砸中所开的车,或者去机场方向刚刚结束封路。显然,霍尔木兹海峡通航能力下降是一个极端尾部事件,应该选择Brent原油期货10 Delta对应的波动率期权结构。

截至3月20日,3月份到期的看多期权波动率为118,4月份到期的看多期权波动率为110,5月份到期的看多期权波动率为104,6月份到期的看多期权波动率为92。如果把波动率降至100,视作霍尔木兹海峡通航能力触底反弹,那么极端看多油价的投资者,预计原油供给冲击可能持续到5月底。如果把波动率降至90,视作霍尔木兹海峡通航能力完全恢复,那么极端看多油价的投资者,预计原油供给冲击可能延续至六月底。

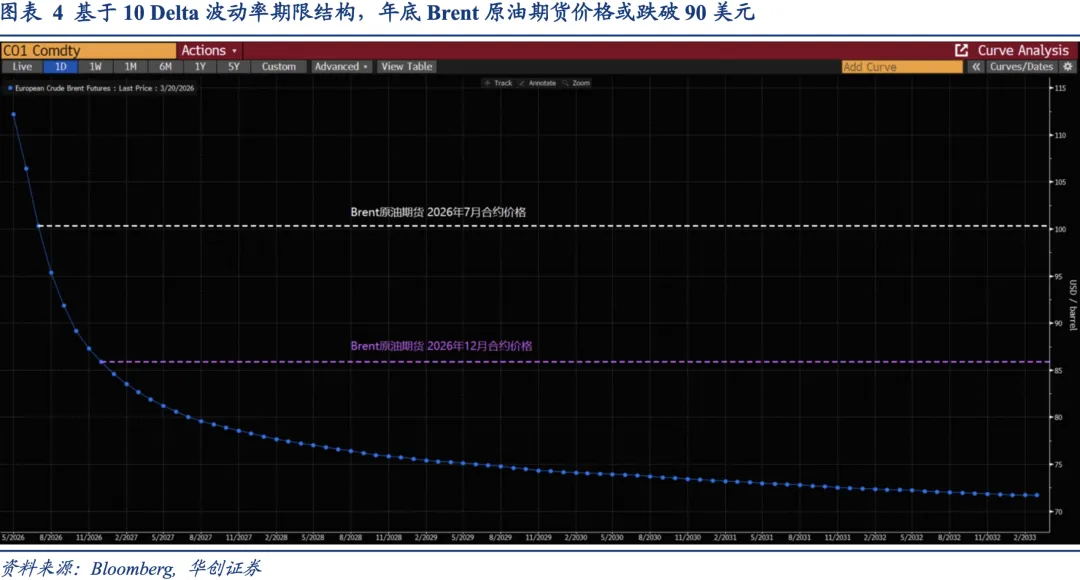

一个不容忽视的现象是,3月份到期的看空期权波动率也升至116,4月份到期的看空期权波动率骤降至83,5月份和6月份到期的看空期权波动率都不超过80,说明极端看空的投资者,预计原油供给冲击可能提前结束,具体原因可能是美伊外交谈判重启,或者发达经济体持续释放战略储备。6月份以后到期的看多期权波动率低于80,看空期权波动率低于60,表明尾部风险定价消退,下半年原油市场向供需基本面回归。参考Brent原油期货远期曲线,7月份原油期货价格位于100美元,12月份原油期货价格位于85美元。

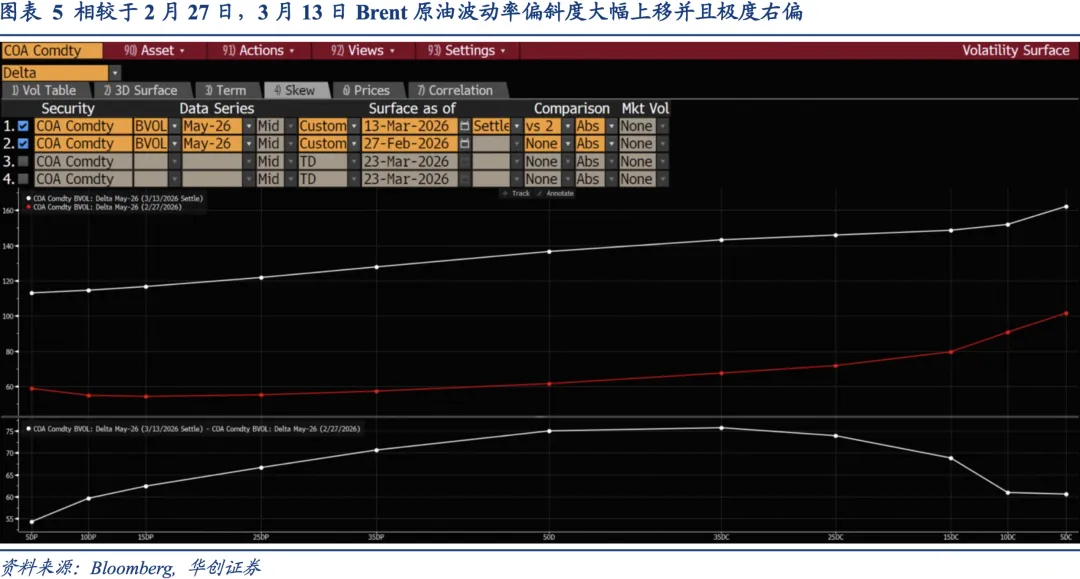

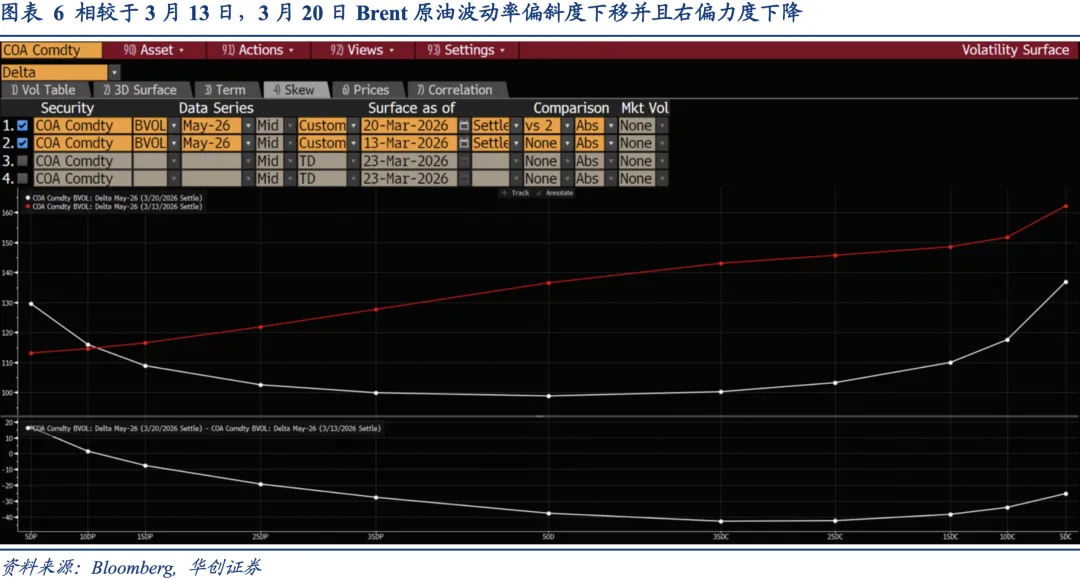

再来分析波动率偏斜度,10 Delta 看多期权/看空期权对于尾部事件最为敏感。如果在霍尔木兹海峡通航能力下降的基础上,叠加上中东国家能源设施遭遇重创,那么波动率偏斜度可能继续上移,虚值看多期权波动率暴涨也会带动其明显右偏,但是最符合这个变化的是3月13日当周,现在波动率偏斜度已经下移,并且右偏力度下降,表明极端看多的投资者,预计美伊冲突大范围破坏能源设施的风险下降。

相较于2月27日,一方面是波动率偏斜度大幅上移,显示原油市场的恐慌情绪不断加大,一方面是虚值看多期权波动率升幅高于虚值看空期权,显示原油市场的极端看多情绪,边际上高于极端看空情绪。截至3月13日,50 Delta期权波动率从62升至137,10 Delta看多期权波动率从91升至152,10 Delta看空期权波动率从55升至115。

相较于3月13日,一方面是波动率偏斜度有所下移,显示原油市场最为恐慌的时期已经过去,一方面虚值看空期权波动率基本不变,虚值看多期权波动率回落,显示原油市场的极端看空情绪,边际上高于极端看多情绪,这和市场预期有所出入,可能是做市商风控行为和期权平价套利的影响。截至3月20日,50 Delta期权波动率从137降至99,10 Delta看多期权波动率从152降至118,10 Delta看空期权波动率从115升至116。

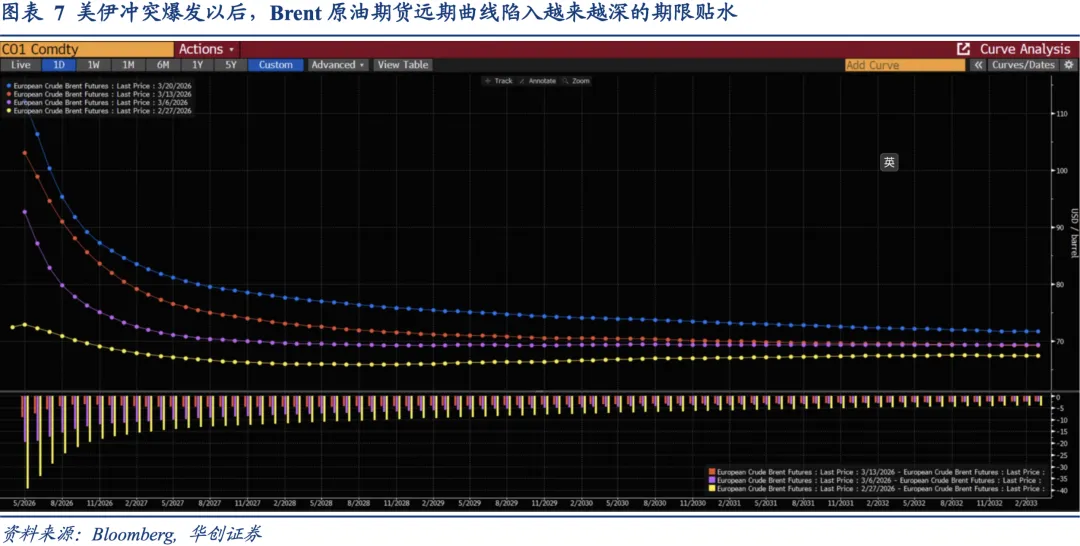

不同于原油期权市场,原油期货市场,不仅要定价尾部事件对于原油期货供给的冲击,还要定价原油现货库存如何应对供给冲击,这个定价全都体现在原油期货远期曲线上。一般而言,供给冲击,导致近月期货价格上涨速度快于远月期货价格,二者价差持续拉大,原油远期曲线呈现贴水结构(Backwardation)。需求冲击,导致近月期货价格下跌速度快于远月期货价格,二者价差持续缩小,原油远期曲线呈现升水结构(Contango)。原油现货库存则是在升水结构中累积,在贴水结构中释放,恰好形成一个“低买高卖”的套利过程。

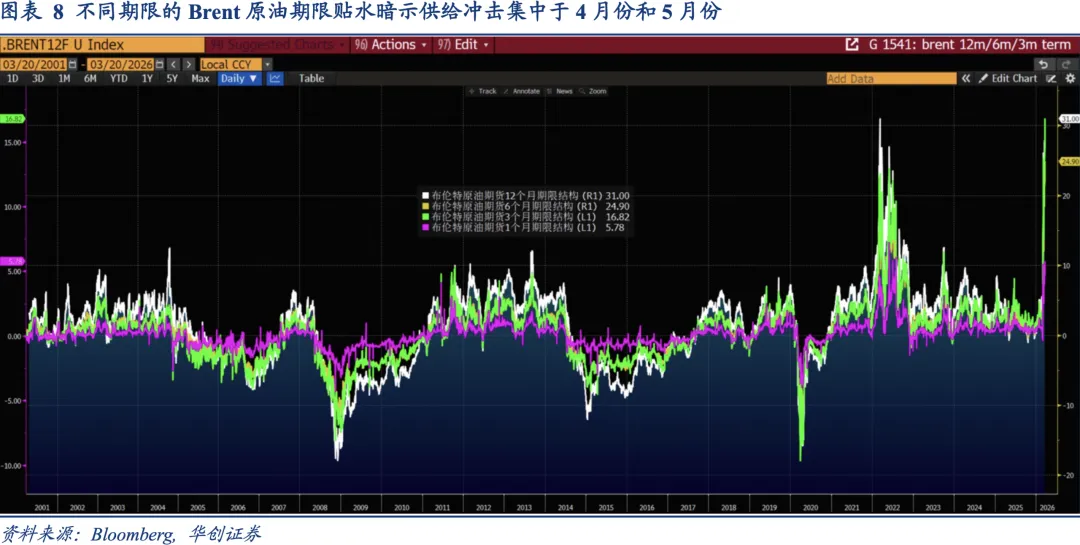

尽管原油期权市场的恐慌情绪有所缓解,但是置身于供给冲击的原油期货市场的恐慌情绪还在加剧,因为期限贴水还在系统性的上升。还是以Brent原油期货为例,截至3月20日,1个月原油期限贴水升至5.8美元,3个月原油期限贴水升至16.8美元,6个月原油期限贴水升至24.9美元,12个月原油期限贴水升至31美元。其中3个月和6个月原油期限贴水都突破了2022年3月份的高点,触及过去25年以来最高水平。12个月原油期限贴水,持平于2022年3月份的高点,显示当前霍尔木兹海峡通航能力下降,对于短期原油市场供给的冲击,超过了2022年俄乌冲突的水平,对于中期原油市场供给的冲击,达到了2022年俄乌冲突的水平。

不同期限的期限贴水差异,恰恰可以说明供给冲击是短期的还是长期的。3个月和1个月原油期限贴水价差为11美元,6个月与3个月原油期限贴水价差为8.1美元,12个月与6个月原油期限贴水价差为6.1美元。也就是说投资者认为供给冲击集中于未来两个月,5月份以后供给冲击可能明显缓解,这和期权市场的定价基本是一致的,但是也存在一种可能性,一旦美伊冲突快速解决,或者其他产油国增产、全球经济增长预期回落,都可以引起期限贴水迅速收敛,原油价格大幅下跌,这也能解释为什么Brent原油期货10 Delta看跌期权波动率如此高,因为如此高的期限贴水无法长期维持,要么被原油现货库存赚取,要么被需求回落打压。

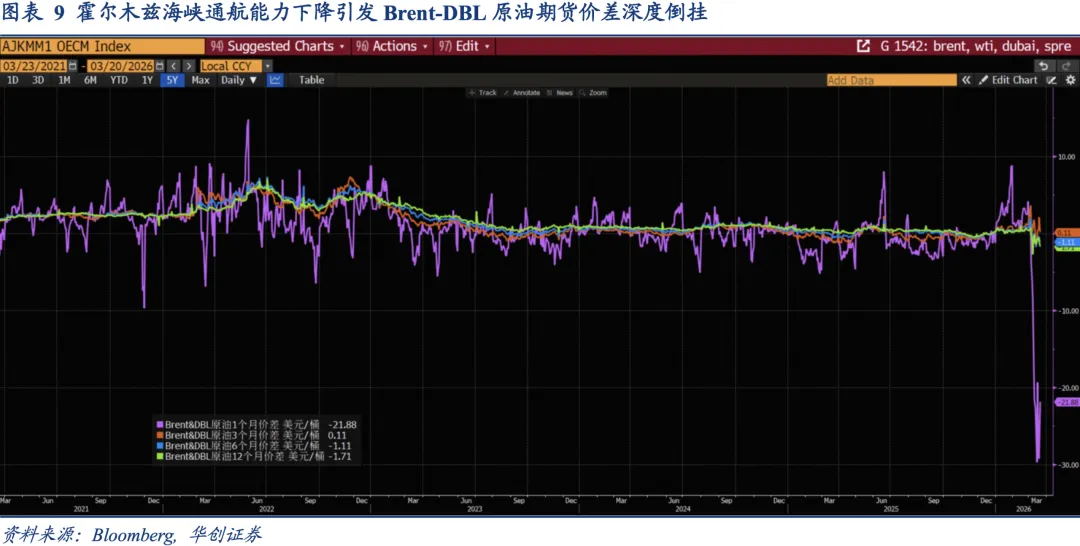

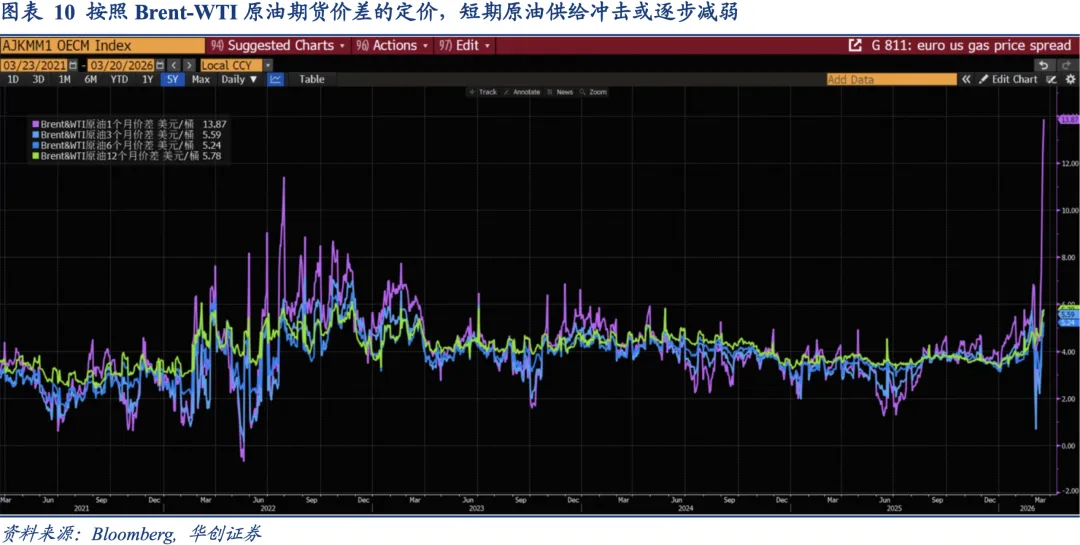

在此基础上,还可以进一步分析不同基准原油价格的价差,以评估原油市场自动调节现货流向,应对供给冲击的能力,进而判断是否投放战略原油储备,以及原油价格潜在的高点。常规的中东地缘政治冲突,首当其冲的就是推高迪拜基准原油价格(DBL原油期货价格)、伦敦基准原油价格(Brent原油期货价格),然后带动纽约基准原油价格(WTI原油期货价格)上涨。2014年页岩油气革命以来,美国作为非OPEC国家原油增产的主要来源,纽约基准期货价格对于中东地缘政治冲突更加脱敏,所以一旦中东发生地缘政治冲突,常见反应是Brent-DBL原油期货价差缩小,Brent-WTI原油期货价差扩大,然后大宗商品贸易商就有动力把美国的原油现货运到亚洲和欧洲,这种价差驱动的套利机制,确保原油市场可以自动应对绝大部分的供给冲击。

霍尔木兹海峡通航能力下降,导致中东国家的原油现货无法交付,亚洲买家的原油需求和这些国家的原油供给高度匹配,DBL原油期货价格快速上涨,促使Brent-DBL原油期货价差出现罕见的深度倒挂。在完全断供的压力下,亚洲买家不得不买入大西洋盆地的原油,WTI原油期货价格加速上涨,Brent-WTI原油期货价差归零,这表明原油市场的功能性大幅下降,无法通过价差信号应对供给冲击,系统性的原油供给冲击,开始反噬美国经济。此时,要么发达经济体集体释放原油储备,要么美国采取措施缓和局势。3月9日,亚洲交易时段,1个月Brent-DBL原油期货价差一度倒挂9.4美元,触及过去十年第三高位。1个月Brent-WTI原油期货价差一度跌至零,触及2022年5月份以来最低水平。到了欧洲交易时段,传出的消息是G7集团准备向市场投放石油储备,美国交易时段,特朗普总统对外宣称和伊朗的冲突基本结束。

无论哪个期货价差,给出的信号都是原油市场的供给冲击,可能在未来2个月得到明显缓解,因为3个月的原油期货价差比1个月的显著回落。截至3月20日,1个月Brent-DBL原油期货价差为-21.9美元,3个月Brent-DBL原油期货价差为0,6个月Brent-DBL原油期货价差为-1.1美元,12个月Brent-DBL原油期货价差为-1.7美元。同时,1个月Brent-WTI原油期货价差为13.9美元,3个月Brent-WTI原油期货价差为5.6美元,6个月Brent-WTI原油期货价差为5.2美元,12个月Brent-WTI原油期货价差为5.8美元。

综合期权波动率和期货远期曲线的数据,得到今年年底Brent原油期货价格可能低于90美元,随之而来的问题是,原油价格回落的潜在原因是什么? 霍尔木兹海峡通航能力迅速恢复,还是海外经济增长放缓。

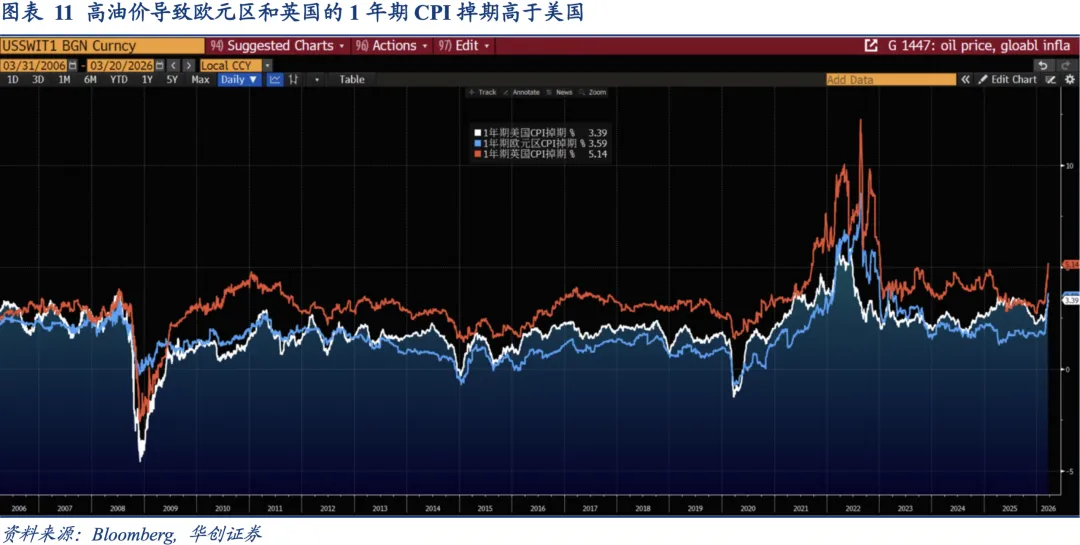

原油价格上涨大致有两个冲击路径,一是拉低实际工资,拖累家庭消费;二是恶化贸易条件,拉低产出增长。一方面原油市场以外的投资者,大幅提高短期通胀预期,如果这些预期是对的,那么投资者可能预计工资增长缓慢的经济体,成为消费回落的主要来源。截至3月20日,Brent原油价格升至112美元,1年期美国CPI掉期升至3.4%,触及7个月高点,1年期欧元区CPI掉期升至3.6%,触及35个月高点,1年期英国CPI掉期升至5.1%,触及37个月高点。考虑到美国名义工资同比还有3.8%-4%,欧元区和英国的名义工资同比只有3%左右,未来这两个经济体的实际工资负增长的压力超过美国。

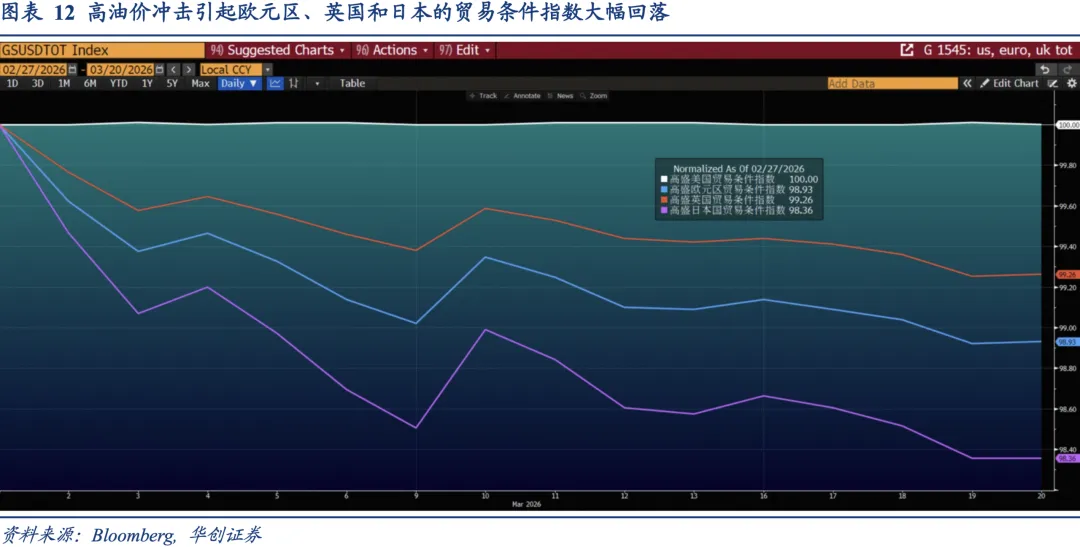

另一方面原油价格大幅上涨,引起各个经济体的贸易条件分化,欧元区、英国和日本的贸易条件指数下行——企业部门受到明显的成本冲击,又难以向最终消费者转嫁,盈利能力受到挤压,引起产出增长放缓。2月27日至3月20日,高盛美国贸易条件指数没有变化,高盛欧元区贸易条件指数下跌1.1%,高盛英国贸易条件指数下跌0.7%,高盛日本贸易条件指数下跌1.6%。

参考2022年的经验:2月底俄乌冲突爆发,3月份原油价格大涨,4月份国际货币基金组织(IMF)下调全球经济增长预期,随后原油价格大幅回落。当时,2022年全球经济增长预期降至3.6%,降幅0.8%;美国经济增长预期降至3.7%,降幅0.3%;欧元区经济增长预期降至2.8%,降幅1.1%,亚洲新兴市场和发展中国家经济增长预期降至5.4%,降幅0.5%。今年可能也是类似的过程:3月份地缘政治冲突导致的原油价格大涨,然后在供给恢复和经济增长放缓预期驱动下,转入下跌,这个场景重演的时间点,大概率还是4月中旬,国际货币基金组织(IMF)公布最新的全球经济预测报告,下调各个经济体的增长预期。

不过,美国经济增长下修的幅度或小于其他发达经济体。刚刚结束的3月份美联储议息会议,公布了最新经济预测摘要(SEP),其中对于美国经济增长给出乐观的预期,2026年GDP增长预期中值从2.3%上调至2.4%,2027年GDP增长预期中值从2%上调至2.3%。美联储主席鲍威尔认为,上调美国经济增长预期的主要原因是AI相关的资本开支不断增加,因而原油价格上涨,可能难以像关税一般,拖累美国名义产出增长。

更多投研报告

评论