合成生物市场重点公司分析(20页报告)

或扫码获取报告

(1)华恒生物:合成生物学平台型龙头企业

公司是合成生物学平台型龙头企业。公司是一家以合成生物技术为核心,通过生物制造方式,主要从事生物基产品的研发、生产、销售的国家高新技术企业,公司主要产品包括氨基酸系列产品(L-丙氨酸、DL-丙氨酸、β-丙氨酸、L-缬氨酸)、维生素系列产品(D-泛酸钙、D-泛醇)和其他产品等,可广泛应用于中间体、动物营养、日化护理、功能食品与营养、植物营养等众多领域。公司建成发酵法和酶法两大技术平台,突破厌氧发酵技术瓶颈,构建了以可再生葡萄糖为原料厌氧发酵生产L-丙氨酸、L-缬氨酸等产品的微生物细胞工厂,在国际上首次成功实现了微生物厌氧发酵规模化生产L-丙氨酸产品,同时具备较强的生物制造技术工艺升级和迭代能力,在工业菌种创制、发酵过程智能控制、高效后提取、产品应用开发环节形成了完备的技术领先优势。经过多年的创新发展,公司已经成为全球领先的通过生物制造方式规模化生产小品种氨基酸产品的企业之一。

公司近几年营收和归母净利润保持快速增长。2018年-2023年,公司营业总收入从4.21亿元增长至19.38亿元,CAGR为35.72%;公司归母净利润从0.76亿元增长至4.49亿元,CAGR为42.84%,公司近几年营收和归母净利润都保持快速增长。2023年,公司实现营收19.38亿元,同比增长36.63%,实现归母净利4.49亿元,同比增长40.32%。公司巴彦淖尔及秦皇岛两大生产基地氨基酸产品稳步放量,2023年以来公司维生素系列产品营收迅速增长,公司氨基酸产品实现营收14.65亿元,同比增长25.62%,毛利率为43.32%,同比提升0.95%。2023年10月26日,公司发布公告拟与关联方杭州优泽生物科技有限公司共同投资设立合资公司优华生物,优泽生物经过多年发展以及技术研发,自主构建了高性能菌种及生物酶,在小试中发酵产量、转化率已达行业领先水平。合资公司优华生物成立后,公司将从优泽生物受让高丝族氨基酸相关产品技术,从而加快推进中试平台建设。公司有望依托于自身研发实力及生产优势,与优泽生物深度合作,推进高丝氨基酸产品的产业化进程,从而进一步丰富公司产品矩阵,为公司未来增长提供保障。

公司在合成生物学领域优势显著。公司掌握了与主要产品相关的一系列核心技术,涵盖菌株构建、发酵控制、分离提取、母液产物回收等生物制造的全过程。报告期内,公司高度重视技术创新和自主知识产权积累,围绕发酵法和酶法两大生产工艺,逐步开始在

合成生物学领域内的其他产品布局,形成合成生物技术相关的核心技术集群。未来还将继续保持对研发的高投入,开发更多种生物基新产品,推动我国多个相关产品在生物制造领域的跨越式发展。公司厌氧发酵法规模化生产L-丙氨酸的技术突破,使得L-丙氨酸产品成本降低约50%,同时生产过程更为绿色环保,满足下游客户对原材料的绿色生态标签要求,促进了其在新型绿色螯合剂MGDA领域的规模化应用。公司采用自产的L-丙氨酸制备DL-丙氨酸,采用自产的β-丙氨酸制备D-泛酸钙,形成了自有业务的上下游产业链优势,生产成本更加低廉,亦获得了显著的成本优势,具有良好的协同发展效应。公司正复制上述协同发展效应至其他产品。

(2)凯赛生物:全球长链二元酸龙头

公司是全球领先的合成生物学企业。公司是一家以合成生物学等学科为基础,利用生物制造技术,从事新型生物基材料的研发、生产及销售的高新技术企业。公司目前实现商业化生产的产品主要聚焦聚酰胺产业链,为生物基聚酰胺以及可用于生物基聚酰胺生产的原料,包括DC12(月桂二酸)、DC13(巴西酸)等生物法长链二元酸系列产品和生物基戊二胺,是全球领先的利用生物制造规模化生产新型材料的企业之一,公司与杜邦、艾曼斯、赢创、诺和诺德等国际知名企业建立了良好的商务合作关系,公司生产的生物法长链二元酸系列产品在全球市场处于主导地位。

公司近几年营收和归母净利润有所波动。2018年-2023年,公司营业总收入从17.57亿元增长至21.14亿元,CAGR为3.77%;公司归母净利润从4.66亿元减少至3.66亿元,CAGR为-4.7%。2020年,公司实现营业收入14.97亿元,较上年同期减少21.87%,主要原因是系新冠疫情的影响导致下游客户的订单减少所致。2024年第一季度,公司实现营收6.85亿元,同比增长35.43%;实现归母净利润1.05亿元,同比增长83.25%。公司当前仍由长链二元酸贡献主要营收,24年一季度以来长链二元酸需求有所改善,公司加大产品销售力度,癸二酸产品客户份额有所提升,一季度营收环比增长24.76%。

(3)嘉必优:国内生物发酵营养素龙头

公司是国内生物发酵营养素龙头。公司以生物技术为立足之本,集成工业菌种定向优化技术、发酵精细调控技术、高效分离纯化制备技术,通过可持续的微生物合成制造方式,为全球营养与健康领域的客户提供高品质的营养素产品与创新的解决方案。公司的主营业务包括花生四烯酸(ARA)、二十二碳六烯酸(DHA)、B-胡萝卜素(BC)及N-乙酰神经氨酸(SA)等多个系列产品的研发、生产与销售,产品广泛应用于婴幼儿配方食品、膳食营养补充剂、营养健康食品、特殊医学用途配方食品、宠物营养食品、经济动物饲料以及个人护理及化妆品等领域。公司坚持生物科技创新,加速合成生物学前沿技术布局,加快产能建设进度,保障产能供应。

公司近几年营收保持稳定增长,归母净利润有所波动。2018年-2023年,公司营业总收入从2.86亿元增长至4.44亿元,CAGR为9.18%,公司营收近几年保持稳定增长;公司归母净利润从0.97亿元下滑至0.91亿元,CAGR为-1.12%,公司近几年归母净利润有所波动。2022年,公司实现归母净利润6437万元,同比下滑49.94%,主要系海外参股公司法玛科存在破产风险,公司全额计提长期股权投资损失及相关往来款损失,形成全年资产减值损失3528万元和信用减值损失1567万元。2024年第一季度,公司实现营业收入1.17亿元,同比+33.34%,归母净利润2431万元,同比+69.93%;扣非归母净利润1885万元,同比+158.16%,公司业绩明显改善,伴随帝斯曼ARA主要专利于2023年上半年到期,公司充分发挥在婴幼儿配方食品领域多年积累的技术优势与产品优势,全面备战新国标实施和帝斯曼专利到期两大重要机遇,公司业绩有望进一步提升。

公司致力于建成国内最具转化效率的合成生物学产业平台。公司己打通合成生物学全技术链条,基于对不同微生物底盘遗传背景的了解,能更高效地对工程菌株进行高通量发酵优化、产物提取和精制,最终实现合成生物学技术成果快速工程化和产业化。目前,

公司正在筹建智能研发平台,集成合成生物学研发平台、智能发酵测试平台及高通量检测平台。这些智能化平台的建成将显著提高“读、写、改、筛、测、算、养”系列人工编辑操作效率,并且大幅缩短菌株构建到产业化实现的周期。公司致力于建成国内最具转化效率的合成生物学产业平台,吸收、引导实验室技术向产业化高效转化,根据合成生物学技术发展的趋势,布局相应的工程化、工业化技术,以此在技术、设备、系统、产品各方面引领生物制造产业的未来。公司合成生物学平台依托生物计算和生物信息学进一步引入CRISPR-Cas系统,已完成大肠杆菌、芽孢杆菌、酿酒酵母、解脂酵母等底盘细胞构建,并基于不同底盘设计构建了不同类产物合成路线上的标准元件库,在不同底盘细胞内可实现外源基因线路和模块的快速组装和表达,同时进一步提升基因编辑和组装的精准度,促使细胞工厂构建效率大幅度提升。目前,公司在该平台上已实现HMOs系列合成途径、多不饱和脂肪酸合成途径中超过31种相关酶的结构分析或预测,此类成果可作为全细胞模拟、深度辅助DNA设计的重要生物信息基础,进而加速菌株迭代优化。

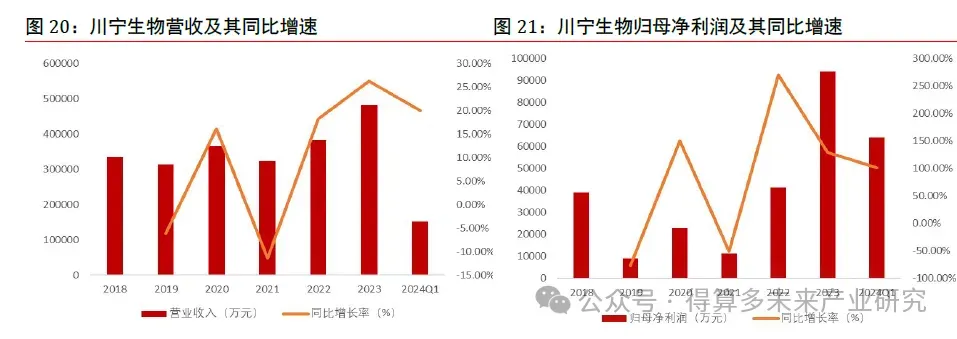

(4)川宁生物:致力于生物发酵技术的研发和产业化

公司是国内抗生素中间体领域规模领先、产品类型齐全、生产工艺较为先进和生物发酵技术产业化应用规模较大的企业。公司主要从事生物发酵技术的研发和产业化。公司目前产品主要包括硫氰酸红霉素、头孢类中间体(7-ACA、D-7ACA和7-ADCA)、青霉素中间体(6-APA和青霉素G钾盐)和熊去氧胆酸粗品、辅酶Q10菌丝体等。作为国内外知名的抗生素中间体生产企业,公司开发并应用了诸多创新技术和创新工艺。公司通过自主创新培育,掌握了高产量菌种制备技术、500立方发酵罐制备与优化设计、生产线高度自动控制、陶瓷膜过滤技术、纳滤膜浓缩技术、丙酮重结晶工艺、复合溶媒回收工艺技术等。尤其是创造性地使用500立方米生物发酵罐,为当前最大的抗生素及发酵中间体发酵罐,解决了超大发酵罐的设计建造、发酵液溶氧供给、无菌控制、营养传递和相关配套设施的瓶颈难题,大幅度提高了单批产量和效率,规模化效益明显。此外,公司在生产车间设计和在线控制设备技术领域的高起点及高度集成性,也奠定了公司在行业内的优势地位。公司以研发创新为公司发展的核心驱动力,通过自主创新公司掌握了生物发酵领域的菌种优选、基因改良、生物发酵、提取、酶解、控制和节能环保等领域的先进技术,在重点技术、重点环节、重点领域实现了关键性突破,行业竞争力得到显著提高。公司自创立以来,始终聚焦生物发酵领域的工艺技术革新,特别是抗生素中间体发酵法生产工艺的创新和改进,持续耕耘、不断开拓,努力引领行业技术发展。

公司近两年营收和归母净利润保持快速增长。2018-2022年,公司营收从33.49亿元增长至38.21亿元,GAGR为3.35%;公司归母净利润从3.90亿元增长至4.12亿元,归GAGR为1.35%,公司近几年营收和归母净利润有所波动。公司2019年营收和归母净利润有所下滑,主要原因2019年抗生素中间体价格普遍同比有所下滑,且公司由于生产负荷增加,设备修理维护需求增加导致管理费用有所增加;以及当期单项计提对菏泽方明应收账款产生大额信用减值损失,导致公司当年归母净利润出现大幅下滑。2020年,公司进步积极拓展市场,主要产品销售量较2019年进一步上升,加之产品市场价格小幅回升,因此当年营业收入同比增长16.10%;同时公司当期计提信用减值损失较2019年度大幅减少,公司归母净利润同比增长150.58%。2022年,公司营收为38.21亿元,同比增长18.21%,归母净利润为4.12亿元,同比增长269.58%,公司归母净利润同比大幅增长,主要原因是公司2022年主要产品销售价格较去年同期均有上涨,其中硫氰酸红霉素平均销售价格相较去年同期上涨17.74%、6-APA平均销售价格相较去年同期上涨41.87%、青霉素G钾盐平均销售价格相较去年同期上涨56.93%;以及2021年第4季度公司因短暂停产,停工损失为7,625.48万元,导致公司2021年度利润水平相对较低;2022年9月公司因再次短暂停产,停工损失为3,931.04万元,停工损失相比2021年下降48.45%。2023年第一季度,公司实现营收15.23亿元,同比增长19.96%;实现归母净利润3.53亿元,同比增长101.0%,公司营收和归母净利润保持快速增长。

公司打造了合成生物学和酶催化技术平台。公司采用前沿的合成生物学技术,主要打造了合成生物学和酶催化技术平台,其研究创新性和先进性在于通过搭建了计算生物学菌种从头设计平台、自动化高通量菌种构建和筛选平台、多尺度发酵过程优化平台及大数据分析和机器学习平台,来智能高效地完成菌种的设计、构建、测试和学习的工程闭环,通过多轮的迭代,选育出性能优良,能完全满足工业化生产的工程菌,克服传统生物育种的局限性,并极大提高研发效率。目前公司己拥有5类优质的底盘菌种,包括大肠杆菌、酵母、链霉菌、枯草芽孢杆菌、谷氨酸棒状杆菌等。研发产品主要聚焦在高附加值天然保健品原料和化妆品原料、生物农药、分子砌块、医美原料及动保类产品等板块。自成立以来锐康生物已打造出糖苷类化合物、氨基酸衍生物、黄酮类化合物以及萜类等化合物平台,可延伸出100+化合物。此外,公司还拥有700万+的自主IP酶库、2000+实体酶工具箱、虚拟筛选以及全尺度模拟,运用多种代谢推动力推动产物合成。

评论