中东战火如何重塑我国碳市场的战略价值

导 语

Summary

2026年3月,中东冲突持续升级,截至3月23日,战火已从最初的能源设施精准打击,演变为涵盖霍尔木兹海峡航运封锁、红海航道袭击、关键能源枢纽遇袭的复合型危机。这场危机对全球能源与化工供应链的系统性冲击,正在以一种前所未有的方式重塑碳市场的战略定位——当传统化石能源的地缘风险被彻底暴露时,碳市场所赋予碳的“价格信号”,正从单纯的环境政策工具,跃升为关乎国家能源安全与产业竞争力的战略屏障。本文以国际时局分析与国内能源战略的双重视角,基于最新冲突演变,系统分析中东战火对全球能源价格、贸易流向与投资预期的重构效应,深入探讨碳价信号如何在这一背景下加速传导至能源消费端,倒逼高耗能行业加速清洁能源替代;聚焦碳市场与绿色电力交易、绿证市场的协同机制,揭示“电碳耦合”在外部冲击下的激励效应倍增;将碳市场置于国际博弈视角,剖析欧盟碳边境调节机制(CBAM)在中东危机催化下的战略压力与我国应对路径。

Part

1

中东冲突如何强化碳价信号传导

截至2026年3月23日,中东冲突演变速度和波及范围远超国际社会最初的预期。3月18日以色列对伊朗南帕尔斯气田的袭击,引发了一系列连锁反应。3月20日夜间至21日凌晨,也门胡塞武装对红海海域商船发动无人机袭击;3月21日午后,伊拉克民兵武装向沙特拉斯塔努拉港——全球最大的石油出口终端之一——发射火箭弹;3月22日凌晨,霍尔木兹海峡附近发生针对油轮与LNG船的连环骚扰事件;3月23日上午,阿联酋富查伊拉港——全球最大的船用燃料加注中心之一——遭遇无人机侦察与威胁。这一系列事件表明,全球能源供应链正在经历一场系统性冲击。

从国际时局分析的视角审视,这场危机对碳市场战略价值的重塑体现在三个层面。其一,碳成本的“显性化”加速。 中东冲突导致布伦特原油期货价格较冲突前累计上涨超过22%,亚洲现货LNG到岸价(JKM)涨幅超过80%。当化石能源价格飙升时,碳成本在企业总成本中的相对权重显著提升。对于钢铁、水泥、电解铝等纳入全国碳市场的高耗能行业而言,其面临的不仅是能源成本上涨的压力,更有碳配额缺口带来的额外成本。据中国钢铁工业协会测算,在油价每桶95美元、碳价每吨80元的条件下,吨钢综合成本较冲突前增加约120元,其中碳成本占比从冲突前的约8%提升至15%以上。这种“能源成本与碳成本叠加”的效应,正在将碳减排从“政策合规”转化为“生存刚需”。其二,碳价信号的“跨期传导”增强。 冲突导致的市场不确定性,使得企业更倾向于基于长期碳价预期进行投资决策。2026年3月交割的碳配额远期合约价格较现货溢价超过15%,表明市场预期碳价将在中长期持续走高。这种价格信号正在引导企业加速低碳技术改造——2026年一季度,全国已公告的电炉钢项目投资额同比增长超过50%,电解铝企业绿电采购协议签约量同比增长超过80%。其三,碳成本的“行业分化”加剧。 不同能效水平、不同燃料结构的企业在碳成本冲击下出现显著分化。以水泥行业为例,采用替代燃料技术(如协同处置废弃物)的企业,吨熟料碳排放较传统工艺降低20%—30%,其碳成本压力远低于传统企业。这种分化正在以市场化的方式推动行业优胜劣汰,加速落后产能出清。

从国内能源战略视角审视,碳价信号的强化正在与能源安全目标形成战略协同。2025年底,全国碳市场完成首次大规模扩围,钢铁、水泥、电解铝三大高耗能行业正式纳入交易体系,覆盖碳排放量占全国总量的比重从约40%跃升至60%以上。这一制度安排在中东冲突背景下展现出其前瞻价值——当外部能源供应面临风险时,碳市场通过价格信号引导企业降低化石能源消费、提升能效、转向清洁能源,本质上是在以市场化手段增强国家能源安全。正如2026年政府工作报告所强调的“实施碳排放总量和强度双控制度”,碳市场正在成为统筹“双碳”目标与能源安全的关键政策工具。

Part

2

外部冲击下的绿电需求激增与机制协同

中东冲突对传统能源供应链的冲击,正在通过碳市场的传导机制,转化为对绿色电力与绿证的强劲需求。这种“电碳耦合”的政策趋势,在外部风险催化下呈现出激励效应倍增的特征。

2025年全国绿色电力交易规模突破1200亿千瓦时,同比增长超过60%,绿证核发数量超过3亿张。进入2026年一季度,在冲突导致的能源价格飙升背景下,绿电交易需求呈现爆发式增长。据北京电力交易中心数据,2026年3月前三周,全国绿电交易量同比增长超过120%,其中钢铁、电解铝、水泥等高耗能行业交易量占比从上年同期的35%提升至55%。这一增长的背后,是碳市场的核心驱动作用。对于控排企业而言,购买绿电或绿证可以降低其电力消费对应的碳排放量,从而减少碳排放配额的缺口。在国家发展改革委、国家能源局联合发布的《关于进一步做好绿色电力交易与碳市场衔接工作的通知》中,明确“绿电交易中对应的减排量可在碳排放核算中予以扣除”,这一政策为绿电市场与碳市场的协同奠定了制度基础。

从企业行为视角观察,中东冲突导致的化石能源价格飙升,正在重塑绿电采购的经济性逻辑。以电解铝行业为例,吨铝电耗约13500千瓦时,电力成本占总成本的40%以上,而电力消费对应的碳排放约占全流程排放的85%。当碳价维持在每吨80元时,通过采购绿电替代火电,每吨铝可减少约12吨碳排放,对应的碳成本节约近千元;而当国际油价上涨推高火电成本时,绿电的相对经济性进一步提升。据行业机构测算,在冲突后能源价格水平下,电解铝企业采购绿电的综合成本(电费+碳成本)已低于火电路线约5%—8%。这种经济性反转,正在推动绿电从“绿色选择”转变为“经济选择”。

Part

3

CBAM压力与我国碳市场的战略应对

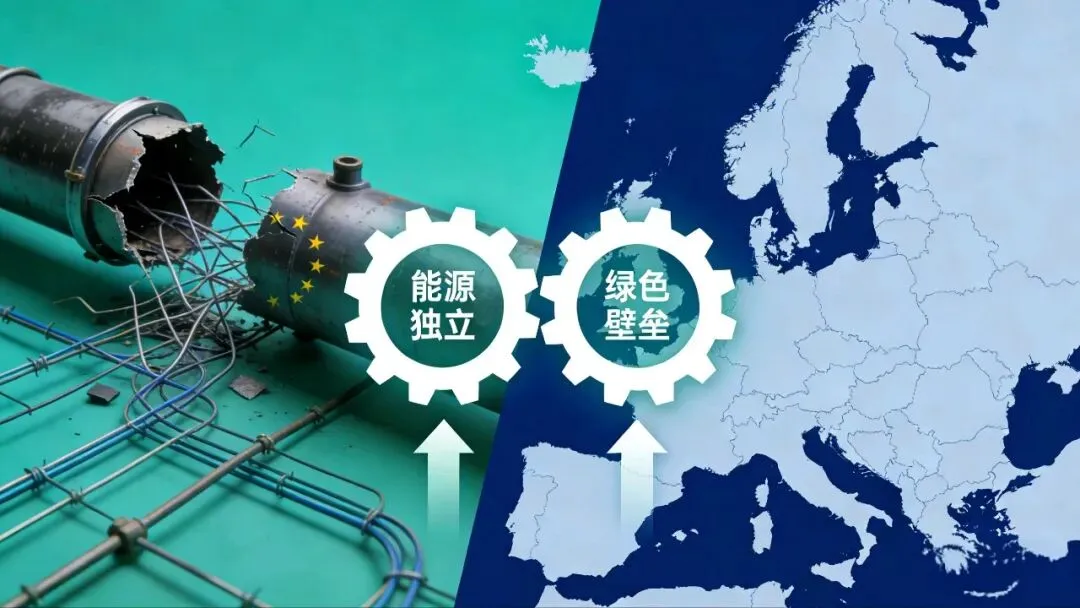

将中东冲突背景下的碳市场置于国际博弈视野中审视,欧盟碳边境调节机制(CBAM, Carbon Border Adjustment Mechanism)的战略压力正在因外部冲击而强化。CBAM自2023年10月进入过渡期以来,已对我国钢铁、铝、水泥等出口产业形成日益迫近的压力。根据CBAM规则,自2026年起,欧盟进口商需为进口产品的隐含碳排放购买CBAM证书,证书价格与欧盟碳市场(EU ETS, European Union Emissions Trading System)配额价格挂钩。目前欧盟碳价维持在每吨80—90欧元水平,远高于国内碳价(约70~80元人民币),这意味着如果我国出口企业无法证明其已承担相当的碳成本,将面临显著的CBAM成本压力。

中东冲突对CBAM的影响体现在两个层面。第一,冲突加剧了欧盟推进CBAM的政治决心。 当传统能源供应链的不确定性暴露无遗时,欧盟更加坚定了“能源独立”与“绿色壁垒”双轮驱动的战略取向。3月21日,欧盟委员会主席在布鲁塞尔发表讲话,明确表示“CBAM是保障欧盟产业竞争力与能源安全的必要工具”,并提议将CBAM覆盖范围从当前的钢铁、铝、水泥、化肥、电力五个行业,扩展至有机化学品、塑料等更多领域。第二,冲突导致的能源价格波动,放大了欧盟碳价的波动性,进一步拉大了与国内碳价的差距。 3月23日,欧盟碳价一度突破95欧元/吨,而国内碳价维持在78元/吨左右,价差扩大至近10倍。这种价差正在转化为我国出口企业日益沉重的潜在成本负担。

正是在这一背景下,我国碳市场的战略价值在中东冲突催化下进一步凸显。将钢铁、铝、水泥等CBAM覆盖行业纳入碳市场,使这些行业的碳排放有了国内合规的定价依据。虽然当前国内碳价与欧盟碳价存在显著差距,但碳市场的建立与扩容本身,构成了我国与欧盟进行碳定价规则对话的基础。正如商务部与欧盟委员会在2025年底发布的《中欧碳定价合作联合声明》中所指出的,双方将就碳市场链接、碳核算互认等议题开展务实合作。3月22日,生态环境部与欧盟气候行动总司举行视频会议,双方同意就CBAM实施中的核算规则互认、碳价对标等议题成立联合工作组。可以预见,随着国内碳市场覆盖范围扩大、价格信号日益清晰,我国在CBAM谈判中的话语权将逐步增强。

从更宏观的视角看,中东冲突正在推动全球碳定价体系从“碎片化”走向“区域化联盟”的竞争格局。欧盟碳市场、美国加州碳市场、中国全国碳市场、韩国碳市场等区域性碳定价机制并存,彼此之间缺乏协调机制。这种格局对于我国而言,既是挑战也是机遇。挑战在于,若不同碳市场之间缺乏互认机制,出口企业将面临多重碳成本负担;机遇在于,作为全球最大的碳市场(按覆盖排放量计),我国有条件参与乃至引领全球碳定价规则的制定。我国碳市场的制度建设已开始为规则对接奠定基础——在核算规则方面,生态环境部发布的《企业温室气体排放核算与报告指南》已覆盖发电、钢铁、水泥、电解铝等重点行业,其核算方法与国际通行做法逐步接轨;在监管体系方面,全国碳市场已建立起从配额分配、数据核查到履约清缴的全流程管理制度;在数据质量方面,通过引入卫星遥感、区块链等技术手段,碳排放数据的真实性与可追溯性不断提升。

Part

4

我国碳市场从“价格信号”到“安全屏障”的跃迁

霍尔木兹海峡的能源运输通行危机以一种极端方式验证了碳市场的战略价值——当传统化石能源的地缘风险被彻底暴露时,碳市场所赋予碳的“价格信号”,正在从单纯的环境政策工具,跃升为关乎国家能源安全与产业竞争力的战略屏障。

回望2025年底的碳市场扩容,我们可以清晰地看到一条变革的轨迹:当碳被赋予明确的价格,并成为可交易、可配置的战略资源时,能源转型的动力机制正在发生根本性转变。过去,能源转型主要依赖行政推动;而今天,当碳成本成为企业决策的重要变量、当绿电采购能够同时降低能源成本与碳成本、当CBAM压力转化为出口企业的现实负担时,绿色低碳就不再是附加在企业身上的外部约束,而是内化于企业竞争力的核心要素。

中东战火以一种残酷的方式揭示了全球化石燃料体系的深层脆弱性,也以一种意外的方式验证了我国碳市场建设的战略前瞻性。当能源价格因冲突而飙升时,碳市场通过价格信号引导企业降低化石能源消费、提升能效、转向绿电;当CBAM压力因冲突而强化时,碳市场为出口企业提供了国内碳定价依据,为国际谈判构筑了制度基础;当全球能源秩序因冲突而重构时,碳市场正在成为我国统筹能源安全与气候行动的关键政策工具。

点击右下角“在看”,欢迎分享到朋友圈

能源国字号

鲜衣怒马、仗剑天涯

以梦为马、不负韶华

评论