2026全球显示驱动芯片(DDIC)市场规模、产业链转移方向及龙头企业分析报告

本文为节选,如需报告请联系客服或扫码获取更多报告

1. 显示行业向上生长,DDIC 铸就面板核心

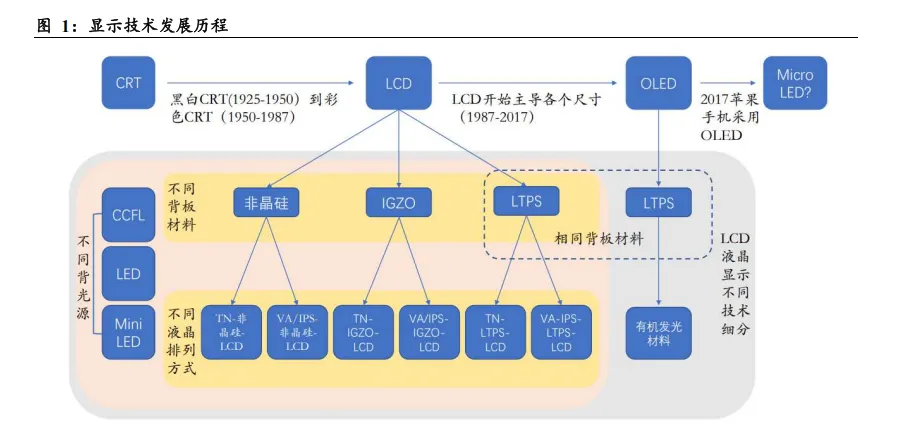

1.1. 显示技术历经多次迭代

显示技术作为信息产业的重要组成部分,大到电视机、笔记本,小到手机、平板,都离不开显示技术的支持。显示技术从 20 世纪 50 年代的 CRT 技术,到 90 年代CRT、PDP、LCD 技术并行;2000 年后随着 LCD 技术的完善及相关优势,LCD 成为显示技术的主流;

显示技术经历了多个重要发展阶段,OLED 凭借优良性能成为目前主流显示技术之一。2010 年左右,OLED 显示技术逐渐商业化并在部分市场逐渐替代 LCD;2017 年苹果推出搭载 OLED 显示屏的 iPhone X,2019 年,三星、华为可折叠手机正式量产销售,此后 MR、可穿戴等新型产品的持续创新,带动显示市场对 OLED 的新需求。

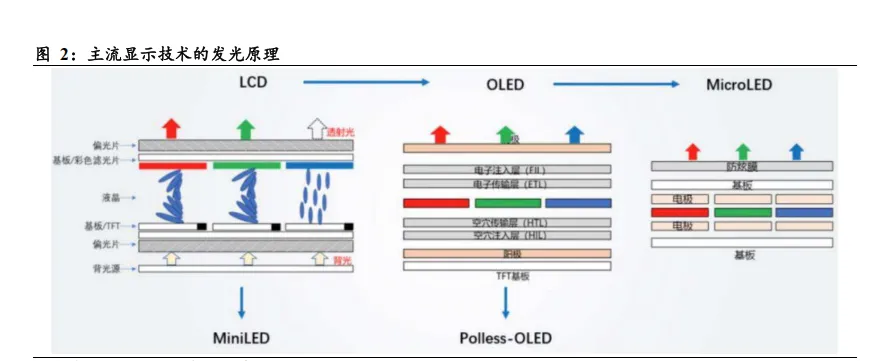

LCD 利用外部光源(背光模组)发光,外加电场可以控制液晶层的偏转方向,进而影响光的偏转方向,白光穿过滤光片和偏光片后实现单个像素组(RGB)的颜色。

LCD 是目前最主流的显示技术之一。LCD 在 C 端五大主流产品(TV、显示器、PC、Pad、手机)出货上占据 90%的显示面积。

OLED 通过掩模版将有机发光材料以子像素为单位蒸镀至基板上。有机发光材料通电后可以实现自发光,从而实现单个像素组(RGB)的颜色。OLED 显示技术像素密度高,色彩还原度好,视觉感受上更加鲜艳。

下一代显示技术 Micro LED 对 LED 结构进行薄膜化、微小化、阵列化,将 LED 尺寸缩小到 1~10 微米,再通过巨量转移技术将微米级别的 RGB 三色 Micro LED 芯片转移至基板上。Micro LED 芯片通电后可以实现自发光,从而实现单个像素组(RGB)的颜色。

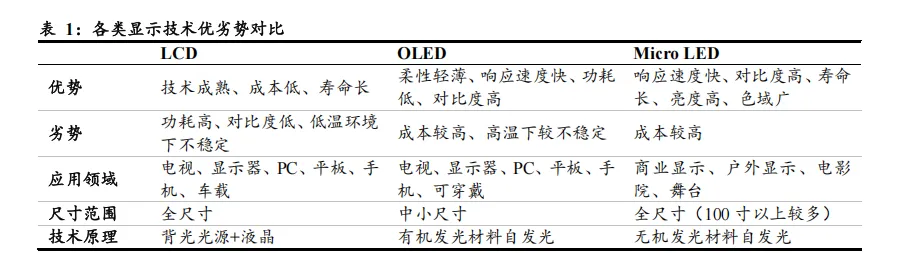

LCD 是目前性价比最高、使用最为普遍、保有量和出货量最多的技术产品。LCD 使用无机材料,各项技术都非常成熟,使用寿命长,而且无频闪,护眼效果明显。但是 LCD 色彩表现并不突出,始终处于激发状态,不能达到完全的黑,背光还存在漏光的问题。

OLED 技术使用有机材料,可视角度大、响应速度快、亮度较高、色域广、对比度高、无残影、无拖尾。OLED 面板的柔韧性还可以实现卷曲、透明、折叠等形态。但是 OLED 技术成本较高、发热量大,寿命低,容易烧屏。

Micro LED 因为芯片尺寸较小、集成度高、自发光的特点,与 LCD 和 OLED 相比,在亮度、分辨率、对比度、能耗、使用寿命、响应速度和热稳定性等方面具有更大的优势。但是 Micro LED 因为巨量转移技术不够成熟,成本限制了技术的发展速度。

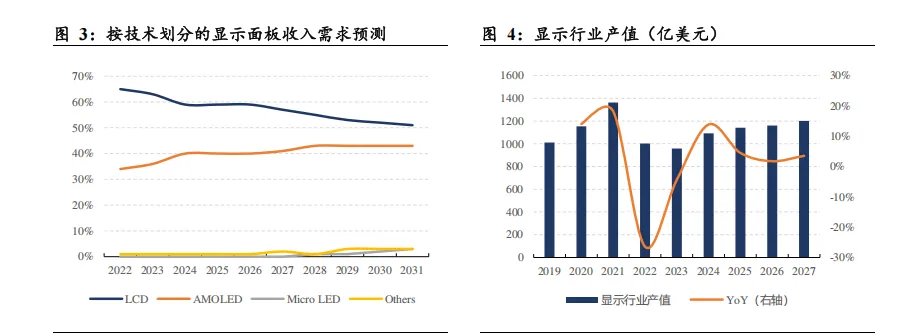

TFT LCD 技术长期以来主导着显示面板市场,但由于技术局限性和日益激烈的竞争,其销售份额正逐步减少。AMOLED 面板的单价下降,即便在中端和低端市场,也进一步削弱了 TFT LCD 的地位。然而,TFT LCD 技术预计仍将保持显著的市场份额,因为它在生产成本较低和大尺寸显示面板方面具有竞争力。

这些显示面板行业的变化正在显著影响技术开发和投资战略。全球行业头部企业如三星显示和 LG 显示正通过大力投资 AMOLED 技术的研发来巩固其市场主导地位。同时,中国厂商也在快速扩大其 OLED 生产能力,最近在第 8.6 代 OLED 工厂的投资方面已超越韩国公司,以生产用于 IT 应用的 OLED 面板。这一竞争格局预计将加速技术进步,并继续推动市场增长。

随着显示面板行业竞争的加剧,技术进步和生产效率的提高将是未来市场竞争的关键。此外,Micro LED、LEDoS 和 OLEDoS 等下一代技术的引入,预计将带来市场的一个新阶段,并推动整个行业的进一步变革。

1.2. DDIC:连接指令与显示的核心桥梁

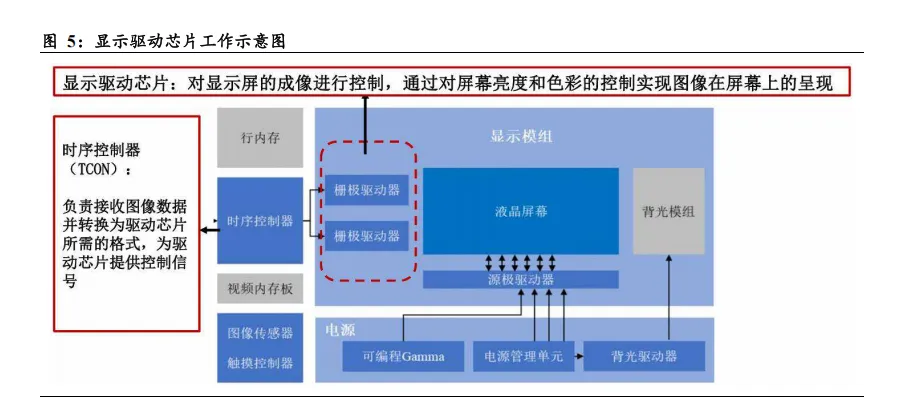

在一个典型的显示模组中,信号的流向是这样的:主板(SoC)→TCON芯片→DDIC→显示面板。TCON 处于上游,它分析视频流,处理分辨率缩放、色彩管理(Gamma校正),然后把任务分派给 DDIC。DDIC 处于下游,它直接连接屏幕的像素电极,通过充放电来点亮像素。

完整的显示驱动芯片解决方案一般由源极驱动芯片(Source Driver)、栅极驱动芯片(Gate Driver)、时序控制芯片(TCON)和电源管理芯片组成。

其中1、源极驱动芯片、栅极驱动芯片统称为显示驱动芯片(Display Driver IC,简称“DDIC”),其主要功能是对显示屏的成像进行控制,它通常使用行业标准的通用串行或并行接口来接受命令和数据,并生出具有合适电压、电流、定时和解复用的信号,使屏幕显示所需的文本和图像。

2、时序控制芯片:可以看做是显示器的“CPU”,它主要负责分析从主机传来的信号,并拆解、转化为 Source/Gate IC 可以理解的信号,再分配给 Source/Gate去执行,T-CON 具有这种功能是因为 T-CON 具备 Source/Gate 没有的控制时间节奏的能力。

随着技术发展,这两者的物理形态也在发生变化。传统大尺寸屏幕(如电视、显示器)中,TCON 通常是一颗独立的芯片(逻辑板),而 DDIC 则是绑定在屏幕边缘的COF(Film)或 COG(Glass)芯片。而在现代中小尺寸屏幕(如手机)中,为了追求轻薄,TCON 的功能常常集成到 DDIC 内部,或者集成到屏幕的玻璃基板上(TFT集成)。

TDDI:在手机和 Pad 产品中,因为产品设计追求轻薄、高屏占比,业界推出了更高级的集成方案:TDDI(触控与显示驱动集成)。在这个方案中,不仅 TCON 和 DDIC的功能被整合,甚至连触控功能也集成进来。

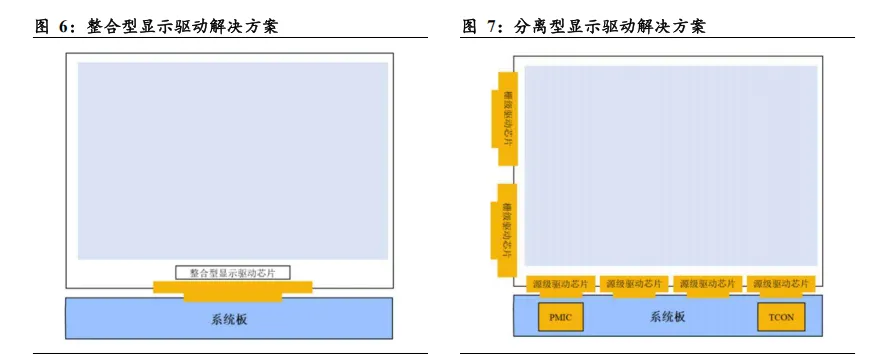

受应用场景、客户需求的影响,不同尺寸显示面板在现实驱动系统解决方案上侧重有所不同,其中:

1、中小尺寸:显示设备对轻薄便携和功耗有较高的要求,通常采用整合型显示驱动方案,即 DDIC 和 TCON 整合为一块芯片;

2、大尺寸:显示设备需要多颗显示驱动芯片同时进行驱动,采用分离型显示驱动解决方案成为业内主流选择,即 DDIC 和 TCON 分开,设计为两块芯片。

显示驱动芯片是显示面板的重要控制元件,其将显示面板的控制电路集成在一颗芯片中,向显示面板发送信号,继而实现对屏幕亮度和色彩的控制,使得诸如字母、图片等图像信息得以显示。

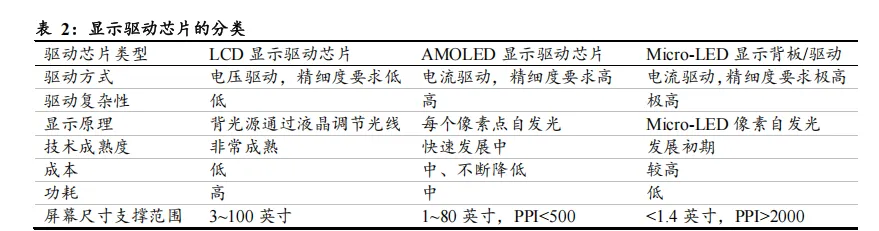

主流的显示驱动芯片主要包括 LCD 显示驱动芯片和 AMOLED 显示驱动芯片,此外,Micro LED 显示背板/驱动通过与 CMOS 工艺的深度整合,近年来良率实现较快提升,其发展也非常迅速。

按分辨率区分,DDIC 可以分为 HD DDIC、FHD DDIC、4K DDIC、8K DDIC 等。

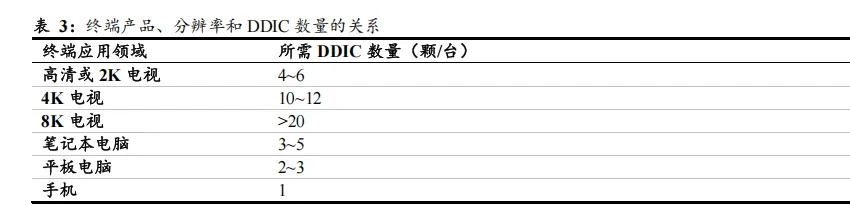

终端所需 DDIC 数量和面板尺寸大小、分辨率高低成正比。面板尺寸越大,分辨率越高,所需的 DDIC 数量越多。随着面板的屏幕尺寸继续增加,分辨率继续提高,色域要求继续提升,每台终端所需的 DDIC 数量还会进一步增加。

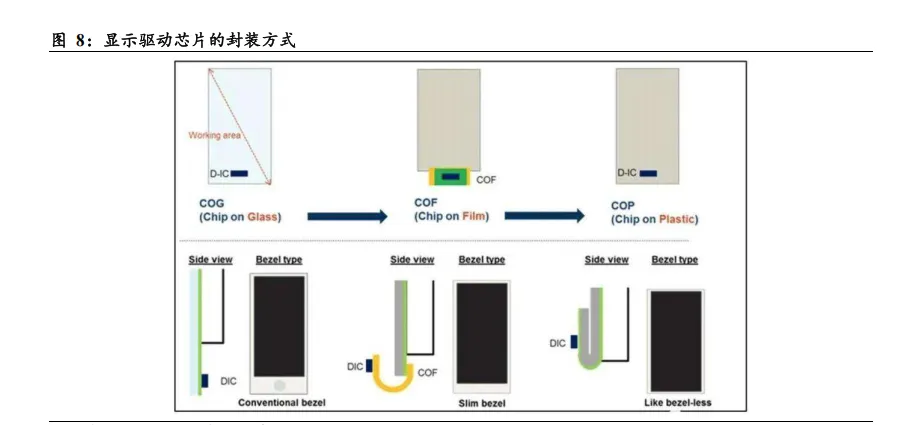

显示驱动芯片的封装方式:按封装形式区分,DDIC 可以分为 COG(Chip On Glass)、COF(Chip On Flex 或 Chip On Film)、COP(Chip On Plastic)等。COG 是将 DDIC封装在屏幕玻璃表面上,该技术成本低、良率高,但是边框较宽。COF 是将 DDIC封装在屏幕和主板之间的 FPC 排线上,该技术可以实现“超窄边框”的效果。COP 仅适用于 OLED 屏幕,该技术通过可弯折塑料基材连接 DDIC 和 FPC,从而实现“无边框”的效果。

1.3. 显示行业的重心向中国大陆转移

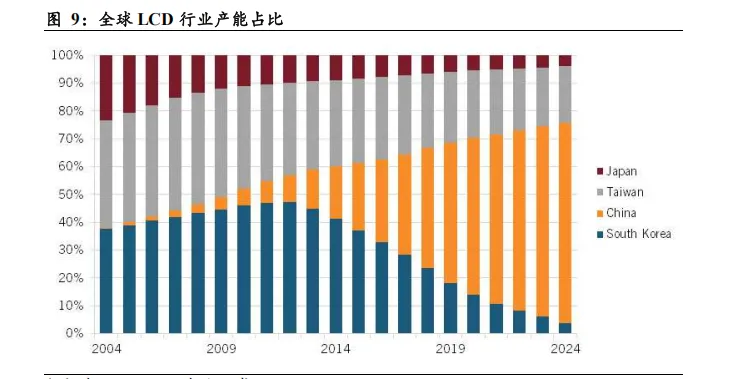

中国新型显示产业全球出货占比持续攀升,已成为全球面板制造的核心阵地。过去二十年间,中国在液晶显示(LCD)出货占比已从 2004 年的几乎为零攀升至如今的72%。与此同时,韩国企业的 LCD 市场占比大幅暴跌,从 36%降至仅 4%;日本企业的市场占比也从 22%跌至 4%;中国台湾地区企业的市场占比则近乎腰斩,从 38%下降至 22%。中国显示产业的整体规模持续扩张,2012 至 2022 年期间,该产业的复合增长率达 21.6%。

中国在全球有机发光二极管(OLED)市场的占比已从 2004 年的近乎为零(仅 1%)攀升至如今的半数以上,而韩国企业的该市场占比在这一时期从 96%降至 45%。而 DDIC 作为显示面板的核心“大脑”,是面板成像与功能实现的关键元件,与面板产业存在强配套属性,本土面板产能的规模化扩张与高端化升级,从市场需求、供应链协同、技术倒逼三大维度,成为推动中国 DDIC 芯片行业快速崛起的核心驱动力。

本土面板量产直接释放了海量的 DDIC 本土采购需求,大幅打开了国产替代的核心空间。京东方、TCL 华星等本土面板厂的全球产能占比持续提升,其规模化的面板出货必然带来对应的 DDIC 需求增长,而在供应链安全与降本需求下,本土面板厂持续加大本土 DDIC 的导入力度,成为推动国产替代的核心推手。

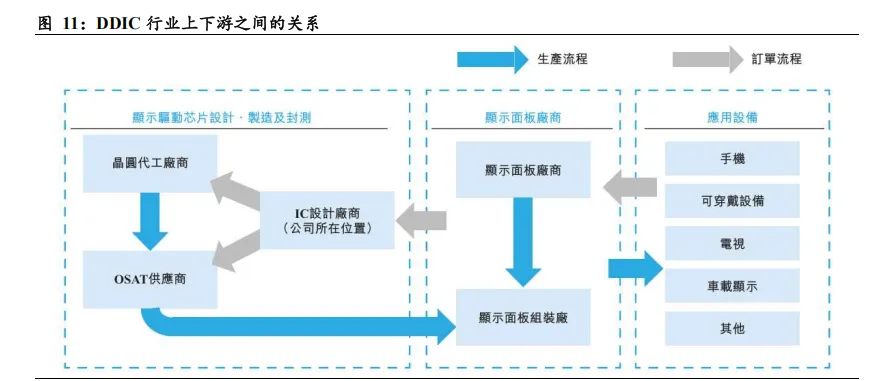

在显示驱动芯片产业链中,显示面板厂商通常向显示驱动芯片设计厂商提供设计需求。IC 设计完成后,显示驱动芯片设计厂商向晶圆代工厂和 OSAT 供应商下达生产订单。晶圆代工厂将制造好的晶圆成品交给开展封装及最终测试流程的供应商。完整的显示驱动芯片再直接运给显示面板或模组厂商。后续由这些面板厂商将组装好的显示面板提供给各类终端应用。

评论