渣打2026年4月全球市场展望 | 油价震荡如何布局?

2026年4月

全球市场展望

油价震荡如何布局?

我们预计,随着中东冲突缓和,未来3-4周油价见顶的几率为70%。此基础预测支持我们偏好全球股票和黄金,多于债券和现金。然而,下行风险值得密切关注。

我们维持超配美国和亚洲(除日本)股票。在我们假设冲突属短暂的基础情境下,亚洲股票回调带来增持机会,特别是在印度及中国市场。在美国,科技行业在年初至今表现逊色后仍具吸引力。

我们上调发达市场高收益债至超配,并维持超配新兴市场债。美国债券收益率上升,加上公司债收益率溢价扩大,提供了锁定收益的机会。在近期受油价上升所带动的反弹后,我们预计美元今年将会走弱。

可以列举当前可能出现的不同情境吗?

全球央行是否正转向鹰派?

你的量化模型是否仍然看涨股票?

投资策略与关键主题

Steve Brice,全球首席投资总监

Manpreet Gill,非洲、中东及欧洲区首席投资总监

郑子丰,北亚区首席投资总监

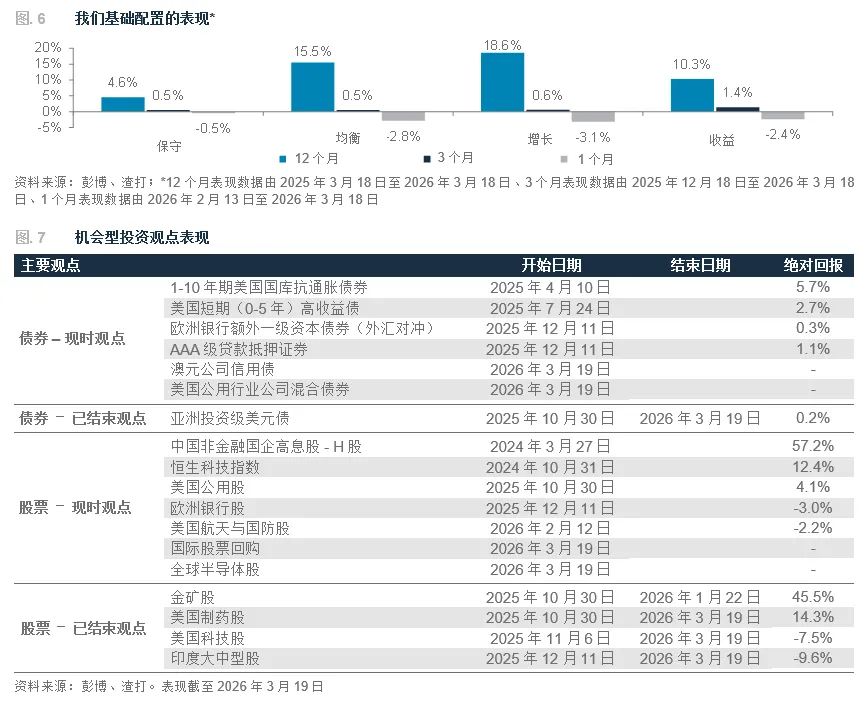

12个月基础投资超配观点

-

全球股票、黄金

-

美国、亚洲(除日本)股票

-

新兴市场美元债和本币债、发达市场高收益债^

机会型投资观点 - 股票

-

全球半导体股^、股票回购^

-

美国航天与国防股、公用股

-

中国非金融国企高息股、恒生科技指数

-

欧洲银行股

全球最看好行业

-

美国:科技、公用、健康护理

-

欧洲(除英国):金融

机会型投资观点 – 债券

-

美国国库抗通胀债券、短期高收益债、AAA级贷款抵押证券、公用事业混合债券^

-

欧洲银行额外一级资本债券(对冲外汇风险)

-

澳元公司债^

^新观点

油价震荡如何布局?

-

我们预计,随着中东冲突缓和,未来3-4周油价见顶的机率为70%。此基础预测支持我们偏好全球股票与黄金,多于债券和现金。然而,下行风险值得密切关注。

-

我们维持超配美国和亚洲(除日本)股票。在我们假设冲突属短暂的基础情境下,亚洲股票回调带来增持机会,特别是在印度及中国市场。在美国,科技行业在年初至今表现逊色后仍具吸引力。

-

我们上调发达市场高收益债至超配,并维持超配新兴市场债。美国债券收益率上升,加上公司债收益率溢价扩大,提供了锁定收益的机会。在近期受油价上升所带动的反弹后,我们预计美元今年将会走弱。

基础情境,还是更差的情境?

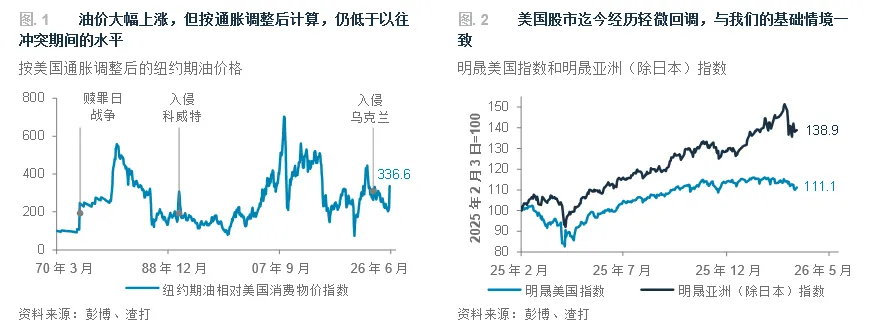

2026年首两个月,股票录得强劲回报,且资金明显轮动至美国非科技行业,以及美国以外市场表现领先。债券收益率依然区间波动,而美元则持续疲软。然而,自中东冲突爆发以来,市场焦点已转向地缘政治风险。在我们的基础预测(几率为70%)中,供应中断导致高油价可能再持续3-4周。油价维持在高位的时间长短至关重要 —— 这一点之所以关键,是因为若油价涨势未能持续超过数周,其对全球通胀的影响可能短暂,使情境重回我们的基础“软着陆”预期,并受到2026年下半年美联储减息所支持。

相反,在下行情境中,若油价在长达数月的时间内居高不下(我们预计几率为30%),或将对通胀产生更严重的冲击,并可能限制美联储减息的空间。这可能对股市和债市造成连锁影响,亦可能促使我们调整对资产类别的观点。尽管我们目前认为此情境发生的可能性相对较低,但形势急速转变,未来数日以至数周仍需密切关注。

私人信贷市场的波动是另一项需要关注的风险。短期内可能出现负面事件,包括部分基金实施赎回限制等。然而,我们认为,只要配置集中于最优质的管理公司,我们认为值得承受短期忧虑以捕捉投资价值。

油价成为影响各地股市表现的变动因素

在油价升至约每桶100美元之际,美国股市仍稳健。自中东冲突爆发且油价随之飙升以来,美国股市表现优于美国以外的股市,因为与欧洲或亚洲相比,美国对能源进口的依赖程度相对较低。我们维持对美股的超配观点。

在我们的基础情境下,我们预计美股会表现领先,主要由强劲的盈利增长所推动,而市场最终将消化由油价引发的短期波动。我们认为回调将带来吸纳机会。

在此背景下,我们认为美国科技行业年初至今的落后表现,提供了适时增持的机会。科技行业持续录得强劲盈利增长,我们认为这最终将推动表现,尤其是半导体和互联网子行业的表现,两者有望跑赢软件领域。在软件子行业,我们偏好配置网络安全、操作系统和数据库等行业。

然而,避免过度集中单一行业是关键。我们认为美国公用和健康护理行业在近期回调后提供了投资机会。

相反,亚洲股票自2月底以来面临较大幅度的回调,日本股票的跌幅大于亚洲(除日本)市场。这并不令人意外,因为亚洲非常依赖中东能源进口,面临油价上涨和实物原油流动减少的双重风险。

如果中东冲突导致油价涨势延续,亚洲股票可能暂时仍然受压。然而,在我们的基础情境下,若油价上涨仅持续数周,我们会将亚洲股市未来3-4周进一步短期走弱,视为吸引的买入机会。

在亚洲地区,我们仍然超配印度股票。尽管市场明显对油价敏感,但若印度股票未来数周出现进一步回调,预计是吸引的买入机会,因为我们的长期关注焦点是企业盈利增长反弹和刺激政策的累积影响。我们同样超配中国股票,并预计其领先表现将由科技行业的强劲盈利所带动。

我们也上调日本股票至中性配置,并预计随着油价压力见顶逐渐消退,市场将会恢复动力。

锁定收益率

油价带来的通胀风险,推动了美国国债收益率近期反弹。

在我们的基础情境下,我们认为债券收益率上升(10年期基准收益率反弹至4.25%以上),带来锁定收益的吸引机会。由于近期公司债收益率溢价上升,我们日益偏好透过公司债进行此类配置。因此,我们现时超配发达市场高收益债,并低配发达市场投资级政府债。我们将发达市场投资级公司债视为核心持仓。

我们仍然超配新兴市场债(包括美元债和本币债)。新兴市场美元债在商品出口国与进口国之间提供理想的平衡,而本币债在未来数月应获益于美元再度走弱。

关注美元

在当前油价飙升期间,美元如预期般展现避险特性,导致美元指数(DXY)测试100的关键水平。美元走强,或许解释了金价最近数周未能上涨的原因。

在我们的基础预测情境中,我们预计美元在今年余下时间将再度走弱,因此视当前水平为重建美元走弱观点的机会。这包括超配黄金,偏好亚洲股票及新兴市场债,并分散货币配置(包括任何集中敞口),转向瑞郎等套利交易货币。然而,考虑到国内通胀压力和澳大利亚央行的偏鹰立场,我们继续预计澳元将会走强。

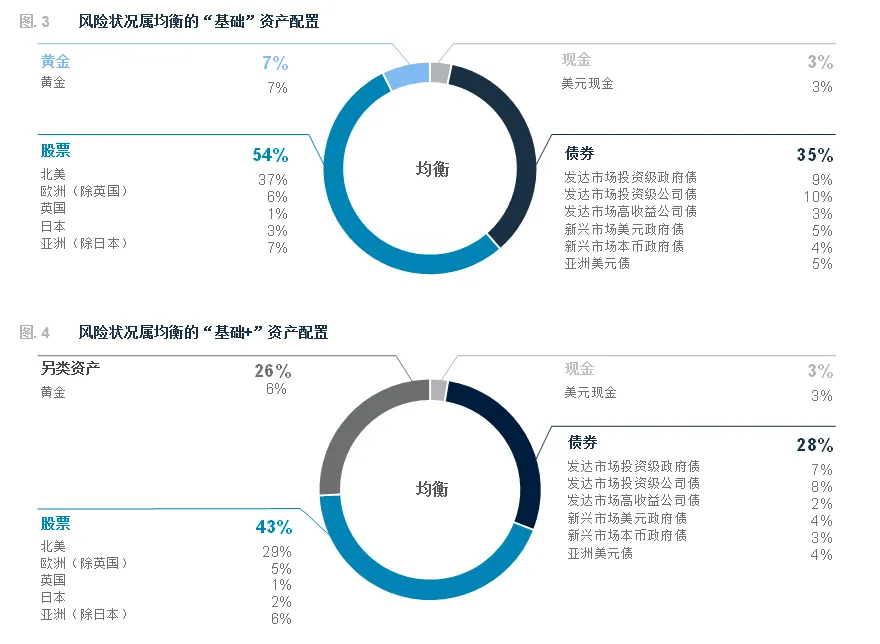

基础资产配置模型

若要建立多元化投资组合,可以用“基础”(Foundation)和“基础+”(Foundation+)模型作为起点。基础模型展示了一系列配置,聚焦多数投资者都可以选择的传统资产类别,而基础+模型则包括了私人资产配置,可能只适合某些司法管辖区的投资者。

基础:战术性资产配置

注释

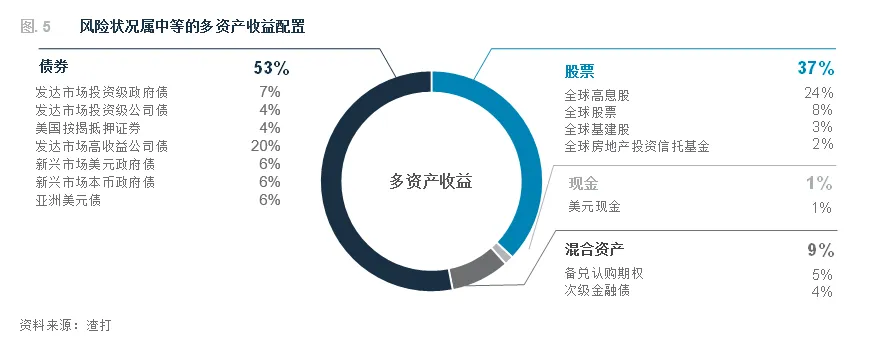

1. 第5页的图表仅展示风险状况属中等进取的资产配置 — 不同风险状况可能产生显著不同的资产配置结果。第5页仅作示范与参考之用,并不构成投资建议、要约、推荐或招揽。此等配置并未考虑特定人士或特定类别人士的具体投资目标、需要或风险承受能力,以及并非为任何特定人士或特定类别人士而编制。

2. 或有可转换证券为复杂的金融工具,并非适合或适宜所有投资者的投资。本文件并非要约出售或邀请买入当中任何证券或任何实益权益。或有可转换证券不拟售予及不应售予欧洲经济区(EEA)的零售客户(各自定义见英国金融市场行为监管局于2015年6月刊发的Policy Statement on the Restrictions on the Retail Distribution of Regulatory Capital Instruments (Feedback to CP14/23 and Final Rules)(“政策声明”),并连同Product Intervention (Contingent Convertible Instruments and Mutual Society Shares) Instrument 2015)(“工具”,与政策声明统称为永久营销限制(Permanent Marketing Restrictions))一并阅读),但在不会引致违反永久营销限制的情况下则除外。

披露

本文件内容保密,也仅限指定人士阅览。如果阁下并非本文件的指定收件人,请销毁全部副本并立即通知发件人。本文件仅供一般参考,受渣打网站的监管披露下相关免责声明所约束。本文件并非且不构成针对任何证券或其他金融工具订立任何交易或采纳任何对冲、交易或投资策略的研究材料、独立研究、要约、推荐或招揽行为。本文件仅用作一般评估,并未考虑任何特定人士或特定类别人士的具体投资目标、财务状况或特定需求等,亦非专为任何特定人士或特定类别人士拟备。阁下不应依赖本文件的任何内容作出任何投资决定。在作出任何投资之前,阁下应该仔细阅读相关发行文件并征询独立的法律、税收及监管意见,特别是我们建议阁下务须在承诺购买投资产品之前,考虑本身的具体投资目标、财务状况或特定需求,就投资产品的适合性征询意见。意见、预测和估计仅为渣打发表本文件时的意见、预测和估计,渣打可修改而毋须另行通知。过往表现并非未来绩效的指标,渣打银行并无对未来表现作出任何陈述或保证。投资价值及其收益可升可跌,阁下可能无法收回原始投资的金额。阁下不一定能赚取利润,可能会蒙受损失。本文件对利率、汇率或价格的未来可能变动或者未来可能发生的事件的任何预测仅为参考意见,并不代表利率、汇率或价格的未来实际变动或未来实际发生的事件(视属何情况而定)的指标。未经渣打集团(定义如下)明确的书面同意,本文件不得转发或以其他方式提供予任何其他人士。渣打银行根据《1853年皇家特许令》(参考编号ZC18)在英格兰以有限责任形式注册成立,主要办事处位于英格兰,地址为1 Basinghall Avenue, London, EC2V 5DD。渣打银行获审慎监管局(Prudential Regulation Authority)认可,并受金融市场行为监管局(Financial Conduct Authority)和审慎监管局监管。渣打银行的最终母公司渣打集团有限公司(Standard Chartered PLC)连同其附属公司及关联公司(包括每间分行或代表办事处)组成渣打集团。渣打私人银行乃渣打辖下私人银行部门。渣打集团内各法律实体及关联公司(各为“渣打集团实体”)可根据当地监管要求在全球开展各种私人银行业务。并非全部产品及服务都由渣打集团内的所有分行、附属公司及关联公司提供。部分渣打集团实体仅担任渣打私人银行的代表,不可提供产品和服务或向客户给予意见。

版权所有©2026,Accounting Research & Analytics,LLC d/b/a CFRA(及其附属公司,如适用)。除非事先得到CFRA的书面许可,否则不得以任何形式复制CFRA提供的内容。CFRA的内容不是投资建议,引用或观察CFRA SERVICES提供的证券或投资并不构成购买、出售或持有此等投资或证券或作出任何其他投资决定的建议。CFRA的内容包含CFRA根据其相信可靠的公开信息提出的意见,此意见可随时更改,不另行通知。此分析内容尚未提交给美国证券交易委员会或任何其他监管机构,也未获得其批准。虽然CFRA在编制此分析内容时以应有的谨慎行事,但CFRA、其第三方供应商及所有相关实体明确拒绝并否认所有明示或暗示的保证,包括但不限于在法律允许的范围内,对适销性或适用于特定目的或使用的保证,对此信息的准确性、完整性或有用性的保证,并对依赖此信息进行投资或其他目的的后果不承担责任。未经CFRA事先书面许可,CFRA提供的任何内容(包括评级、与信用相关的分析和数据、估值、模型、软件或其他应用程序或其输出)或其任何部分均不得以任何形式、以任何方式进行修改、反向设计、复制或分发,或储存在数据库或检索系统内,不得将此等内容用于任何非法或未经授权的目的。CFRA和任何第三方供应商及其董事、高级职员、股东、雇员或代理人均不保证此等内容的准确性、完整性、及时性或可用性。在任何情况下,CFRA、其关联公司或其第三方供应商均不对订阅者、订阅者的客户或其他人因使用CFRA内容所产生的任何直接、间接、特殊或相应损害、成本、费用、法律费用或损失(包括收益损失或利润损失和机会成本)承担责任。

市场滥用法规声明

渣打集团内各分行、附属公司及关联公司可根据当地监管要求在全球开展银行业务。意见可能包含直接“买入”、“卖出”、“持有”或其他意见。上述意见的投资期取决于当前市况,而且没有限定更新意见的次数。本意见并非独立于渣打集团本身的交易策略或部署。渣打集团及/或其关联公司或其各自人员、董事、员工福利计划或员工,包括参与拟备或发行本文件的人士,可于任何时候,在适用法律及/或法规许可的范围内,买卖本文件提述的任何证券或金融工具,或在任何该等证券或相关投资中有重大利益。因此,渣打集团可能且阁下应假设渣打银行在本文件所提述的一项或多项金融工具中有重大利益。请参阅渣打网站的监管披露部分,以了解更详细的披露,包括过去12个月的意见/建议、利益冲突及免责声明。相关策略师可能拥有本公司/发行人的债务或股票证券的财务权益。所有相关策略师均获新加坡金融管理局或香港金融管理局发牌提供投资建议。未经渣打集团明确的书面同意,本文件不得转发或以其他方式提供予任何其他人士。

可持续投资

任何使用或提及的ESG数据均由晨星、Sustainalytics、明晟或彭博提供。详情请参阅:1)晨星网站的可持续投资部分;2)Sustainalytics网站的ESG风险评级部分;3)明晟网站的ESG业务参与筛选研究(ESG Business Involvement Screening Research)部分,以及4)彭博的绿色、社会及可持续债券指南。ESG数据以发表当日所提供的数据为基础,仅供参考,并不保证其完整、及时、准确或适合特定目的,并且可能会有更改。可持续投资:这是指晨星归类为“ESG意向投资 – 整体”的基金。可持续投资基金在其发售章程和监管存盘中已明确表示,它们或将ESG因素纳入投资流程,或以环境、性别多元化、低碳、可再生能源、水务或社区发展为主题重点。就股票而言,它是指由Sustainalytics ESG风险评级为低/可忽略的公司所发行的股份/股额。就债券而言,它是指由Sustainalytics ESG风险评级为低/可忽略的发行人所发行的债务工具,以及/或那些经彭博核证的绿色、社会、可持续债券。就结构性产品而言,它是指具有可持续金融框架(符合渣打绿色与可持续产品框架)的发行人所发行的产品,其相关资产属于可持续投资领域的一部分或由渣打可持续金融管治委员会(Sustainable Finance Governance Committee)另行批准。Sustainalytics所显示的ESG风险评级是真实的,并不是该产品在任何特定分类系统或框架下被分类或销售为“绿色”、“可持续”或类似产品的指针。

国家/市场独有的披露

中国内地:本文件由渣打银行(中国)有限公司在中国分发,并归属该单位。该公司主要受国家金融监督管理总局、国家外汇管理局和中国人民银行监管。

评论