3月24日丨票据市场:冰火两重天!1M暴跌12BP,9月逆势微涨,大行“边收边出”控盘

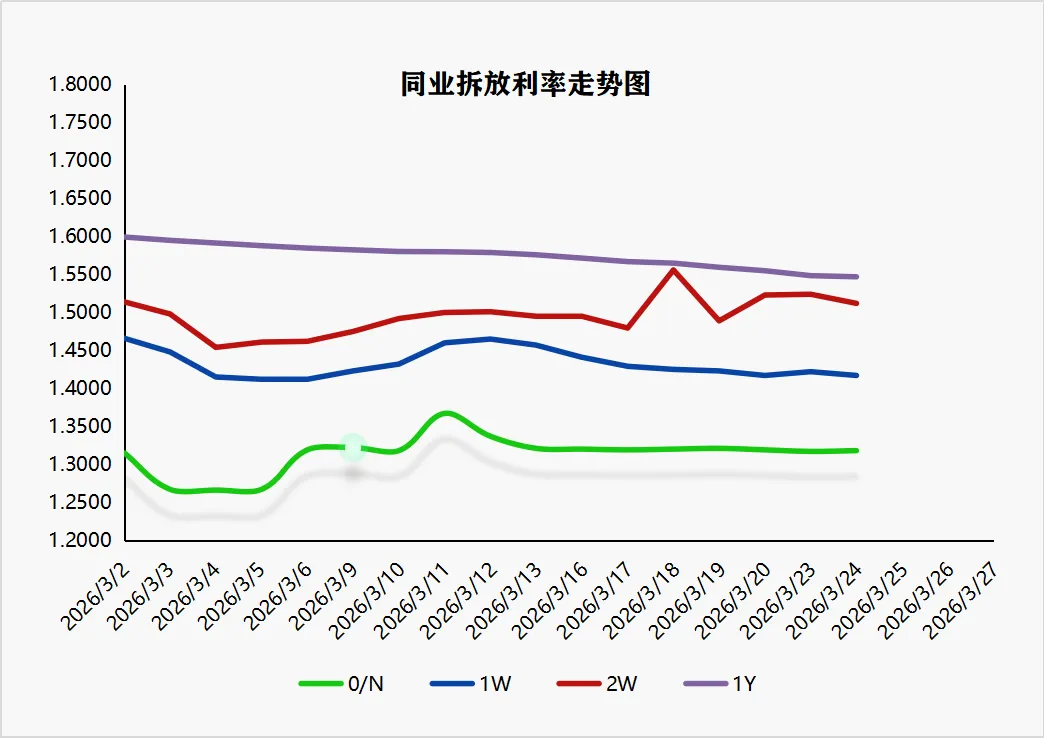

2026年3月24日,为保持银行体系流动性充裕,人民银行以固定利率、数量招标方式开展了175亿元7天期逆回购操作,操作利率为1.40%,与此前持平。因当日有510亿元逆回购到期,实现净回笼335亿元。Shibor利率窄幅波动,隔夜、7天、14天分别较前一交易日变动+0.10BP、-0.50BP、-1.20BP,收于1.3180%、1.4170%、1.5120%。在净回笼背景下,资金面整体仍保持均衡,短期利率维持低位,市场流动性压力有限。

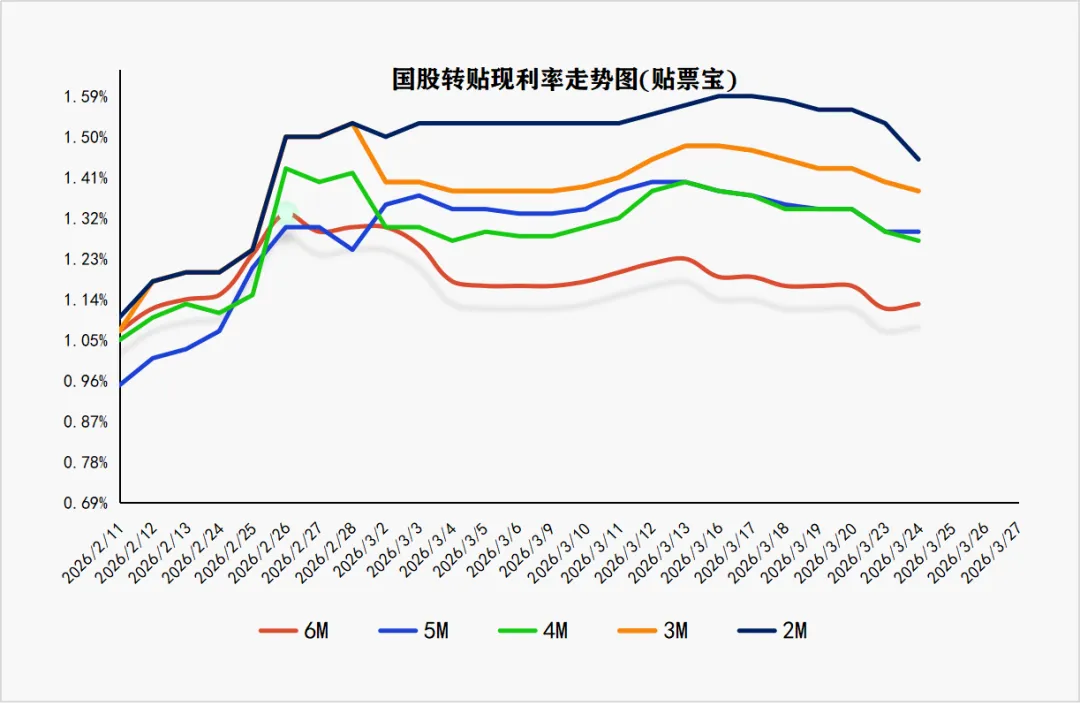

2026年3月24日票据转贴市场现分化走势,短端品种大幅补跌,6M长端品种逆势反弹,市场情绪明显分化。早盘大行继续收票,配置盘开始倾向短期票,4-8月均不同程度下跌;与此同时,大行边收边出9月票,意图稳住9月利率。午后9月利率微涨1bp至1.13%。非银机构继续加大收票力度,主收9月;城农商行则开始转移注意力至其他期限。全天短端1M、2M分别大跌,5M企稳;长端6M(9月)逆势上行,成为当日唯一上涨品种。市场短端因资金面紧张预期遭遇集中抛压,长端则因配置需求回暖显现韧性。

截至收盘,托收价格收于1.20%,持平;1M收于1.53%,下行12bp;2M收于1.53%,下行8bp;3M收于1.40%,下行2bp;4M收于1.29%,下行2bp;5M收于1.29%,持平;6M收于1.12%,上行1bp。整体来看,市场短端波动加剧,长端显现韧性,多空博弈加剧。

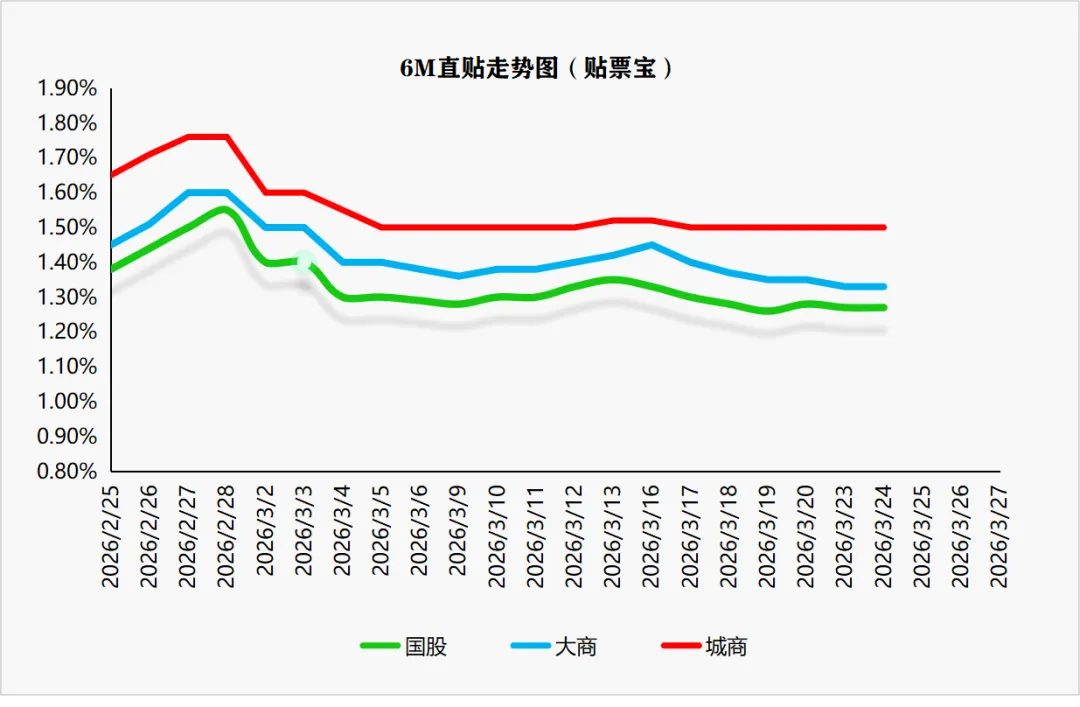

2026年3月24日直贴市场呈现“供稳需强、利率跌后回调”的格局。供给方面,一级市场票源供给有所回落,企业融资贴现量跌后回升,叠加票据利率下行,卖盘出票力量维持。需求方面,上午买盘配置需求稳步释放,部分直贴行报价小幅下调,带动利率震荡下行;下午卖盘票源补充,市场情绪回暖,直贴行报价回调。在供需相互博弈下,今日票据直贴利率呈“跌后回调”走势,短端明显下行,长端略有回升。

免责声明:文中所提供的信息仅供参考,并非投资建议。所引用信息和数据均来源于公开资料,如果所展示信息有误请联系我们删除或更改,我们力求报告内容和引用资料和数据的客观与公正,并尽可能保证可靠、准确和完整,但不对所引用资料和数据本身的准确性和完整性作出保证。

评论