全球资产共振下挫!如何应对金融市场的“乱纪元”?

今天聊聊这个 黑色的星期一。

多惨大家都知道,不罗列数据了。

市场到底在跌什么?

简单来说:是 完全失控的预期。

这波中东的地缘冲突,本来市场以为:闹两天完事儿了,最多金融市场波动几天,然后回归正常。

然后大家发现都错了,错得离谱。

情绪不稳定的特朗普,一会儿缓和,一会儿撂狠话,一会儿赢了,一会儿含含糊糊。

整个世界跟着心情起落。

而伊朗是实实在在发射了导弹。

市场害怕的,不是战争,而是不确定性。

一旦成为长期的战争,一切逻辑都要重新推演。

我们之前谈到过:

战争直接导致霍尔木兹海峡是否开放。只要通航受阻,全球能源供给便会陷入刚性紧张。

这种冲击,没有短期替代方案。这是真正的风险。影响的事市场的定价逻辑。

当市场有了长期的预期,资金便开始撤退:

先抛售风险资产,然后收紧流动性,最后压低所有估值。

我们看到的全线下跌,背后是一条清晰的链条:

地缘冲突持续→海峡通航不确定性上升→原油供给收紧预期→油价走高→通胀上行→宽松预期推迟→增长承压→资产全面重估。

市场提前计价极端恐慌,反映在市场上,就是暴跌。

高油价之下,还能投什么资产?

历史告诉我们一切。

供给驱动的油价上行,往往会经过几个阶段:

第一阶段是恐慌交易,风险资产普跌,避险资产短暂走强;

第二阶段是情绪修复,若局势未进一步恶化,市场会出现超跌反弹;

第三阶段是滞胀交易,高油价持续,通胀压力显性化,央行政策摇摆,成长资产承压,受益于通胀与防御的品种开始占优;

第四阶段是回归现实,政策路径清晰后,市场重新锚定基本面。

本轮冲突初期,市场呈现的是标准的烈度不算强的避险交易,股市等风险资产普跌,但较为可控。这是肌肉记忆,是市场本能的反应。

但随着局势持续,交易主线悄然切换。

油价飙升,直接抬升了全球通胀预期。投资者开始担忧,在高通胀压力下,央行将被迫推迟降息甚至转向紧缩。海外经济尚未稳住,利率却可能率先抬头。

而油价飙升将海外央行置于尴尬境地:一方面,通胀压力可能迫使央行保持高利率;另一方面,地缘冲突本身会损害全球经济,又需要宽松政策来支持。

这就是当前市场最大的不确定性来源,央行究竟是“抗通胀”还是“防衰退”?

这个问题,没有人能提前给出答案。

近期全球资产的表现,包括美股、A股的调整和黄金的冲击,本质上都是在交易这种逻辑。它不再是简单的“避险”,而是对经济前景更深层的担忧。

成长股压力大,因为利率预期在变;周期股也难熬,因为增长预期在降。两头夹击,资金不知何去何从。

毕竟,历史早已给出警示。1973至1975年石油危机、1990年海湾战争均表明,高企的能源价格终将抑制需求。

一旦油价突破160美元/桶,全球衰退预期将被触发,届时能源资产相对抗跌,而金属价格将面临大幅下挫,大宗商品内部的分化,将远比当前更为剧烈。

我们只能应对。

避风港,从来不是不是某一产品或者板块,而是一套不被情绪左右的资产配置体系,用均衡对抗极端。

短期以控制波动为重心,适当远离高波动、高估值、高杠杆的品种,增配债基,以及现金流稳定、估值合理、受益于通胀或具备刚需属性的资产,例如红利低波。

另外,眼光放长远。

每一次重大地缘危机,在历史长河中,终究只是长期趋势的一个注脚。

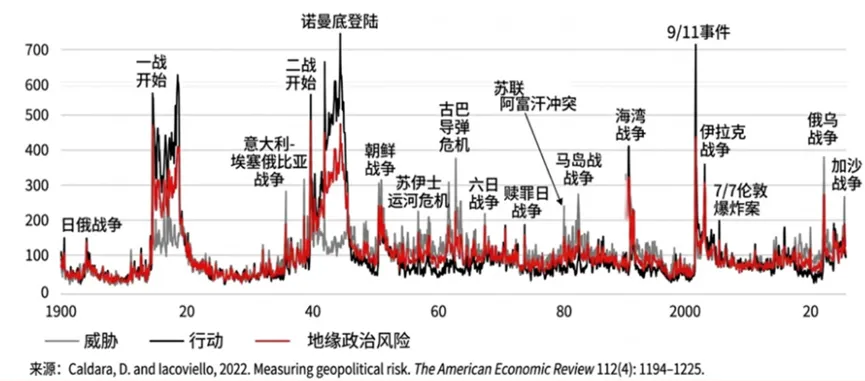

瑞银《2026年全球投资回报年鉴》通过126年的地缘政治威胁指数与股市回报回归分析发现,无论短期一月还是长期一年,二者几乎无关联。

图:地缘政治风险指数(1900-2025)

来源:瑞银《2026年全球投资回报年鉴》

冲突终会缓和、情绪终会平复、恐慌终会退去,而经济的规律、产业的趋势、国家的韧性,会重新成为市场的主线。

从中期看,中国完备的产业链、稳定的能源供应以及正在进一步崛起的新能源产业,可能在全球滞胀背景下展现出独特的成本优势和竞争力。

风浪过后,这些长期优势将重新成为定价的锚。

市场从无坦途,不确定性是常态。

我们这一生的投资,本来就注定要穿过无数次地缘冲突的硝烟、周期轮转的潮汐、政策变化的震荡、情绪起伏的喧嚣。

真正的避风港,从来不在市场的涨跌起伏里,而在我们的认知里、格局里、定力里。

拿不准的话,问问我们。

评论