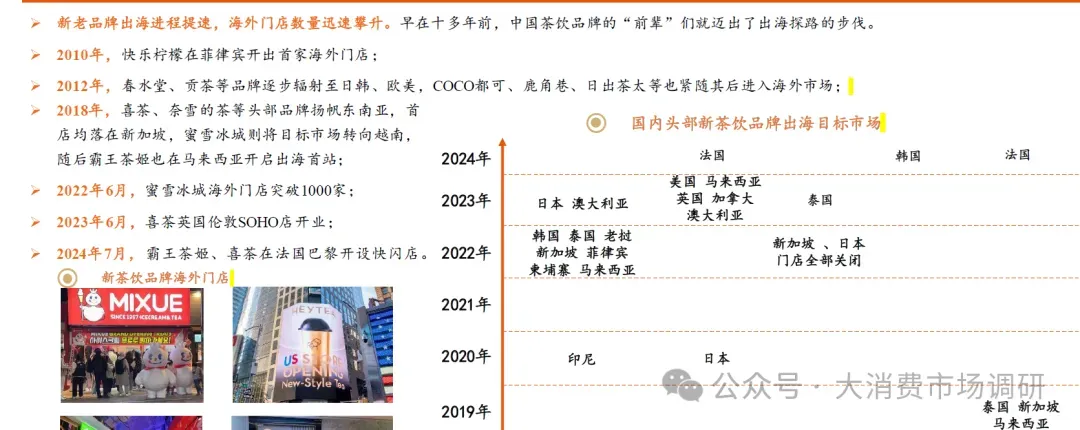

中国茶饮市场海外布局面临的挑战分析(30页报告)

茶饮和咖啡在功能上高度相似,都是现代生活中常见的饮品,且都含有相似含量的咖啡因,能够满足消费者对于提神、休闲和社交的需求。然而,海外咖啡市场已占据较大份额,新茶饮企业出海时将面临以下挑战:

1品牌认知挑战:相比咖啡品牌如星巴克,新茶饮品牌在国际市场上的认知度还远远不足,需要时间和资源来建立品牌形象。

2口味差异挑战:咖啡在全球市场上已经形成了一定的标准和普通接受的口味,新茶饮则需要根据不同地区的消费者口味进行调整,增加了产品研发的复杂性。

3市场竞争挑战:咖啡市场在海外市场已经基本形成稳态的竞争格局,而新茶饮品牌在这些市场上还处于起步阶段,竞争非常激烈。

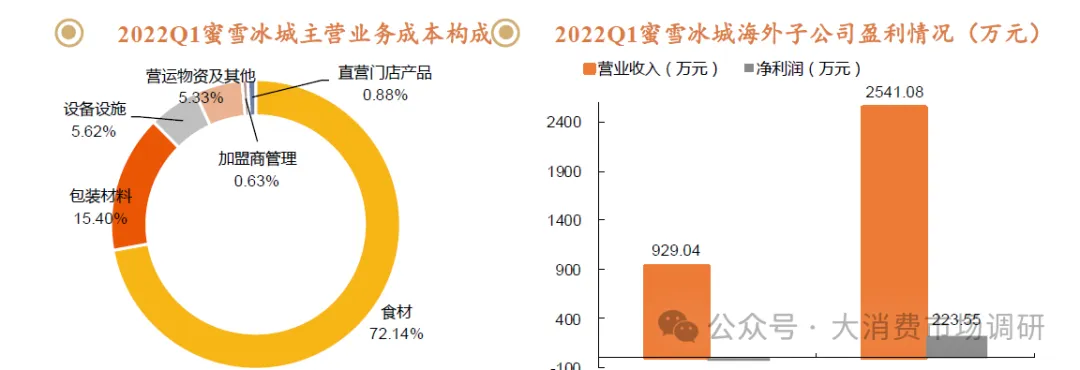

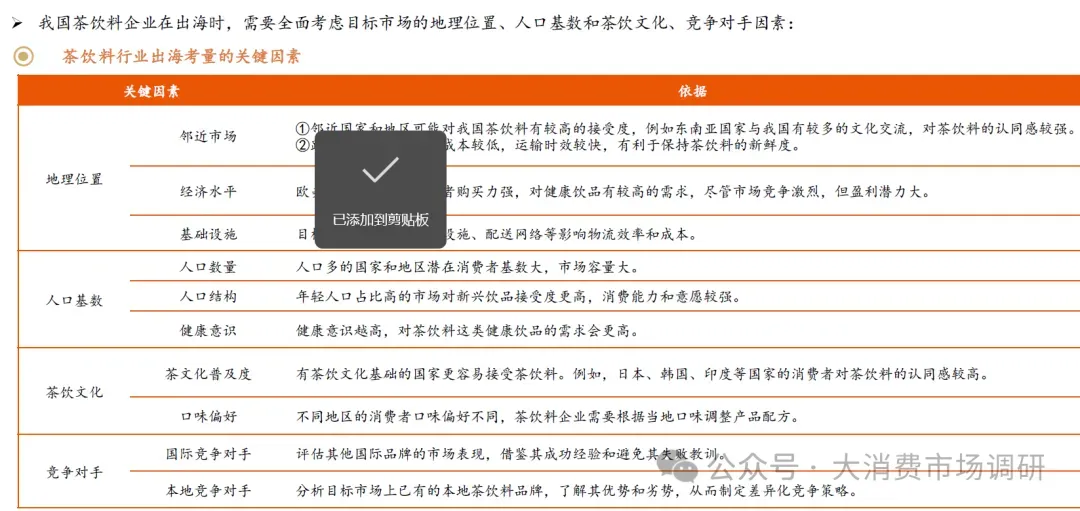

跨国供应链的复杂性增加了原材料采购和产品质量控制难度。1国内设备进口限制,例如印度尼西亚对于不锈钢制品的新式茶饮设备有进口限制,海外公司需要先获得额外的本地进口配额才能从中国进口,在总成本控制、标准化采购、不锈钢制品的品质把控方面有很多挑战;2原材料运营成本高,不论是直营还是加盟,原材料的成本比重最大。根据蜜雪冰城招股说明书显示,2022年一季度食材、包装材料成本占据总成本的87.54%,而多数新式茶饮品牌供应链都在国内,原料运输成本较高;3海外员工培养成本高,海外店对员工素质的要求更高,同时需要考虑当地员工工作态度及习性和雇佣员工的标准,人工成本和人才招聘难度相应上升。

蜜雪冰城作为海外门店扩张速度最快的新茶饮品牌之一,其供应链体系主要依赖于国内,跨国运营成本较高,海外盈利情况不太乐观,海外门店也曾出现断货情况。根据公司招股说明书,2022年1-3月,越南蜜雪冰城营业收入为929.04万元,但净利润为-32.20万元;印尼同期营业收入2541.08万元,净利润为223.55万元,可见蜜雪冰城在东南亚的营业情况并非十分顺利,在出海首站越南甚至存在亏损,运营成本有待优化控制。

>海外经济逐步复苏。由于疫情的冲击,许多国家的经济遭受重创,新加坡、泰国等多个国家经济短暂进入负增长区间。随着2021年海外经济逐渐复苏,之前由于疫情空置的商业地段需要新的租户来填补,这为我国茶饮品牌提供了进驻和发展的空间。

>新渠道的变化带来新品牌的扩张机遇。疫情期间,许多国家特别是东南亚地区,消费者的饮食习惯和消费模式发生变化,增加了外卖和在线订餐的需求,同期餐饮O20平台如Grab、Goto等也不断崛起,新渠道的变化为新进入品牌带来了后发先至的扩张机遇。

>中国与多个国家实行相互免签。截至2024年3月初,中国领事服务网公布我国已同157个国家缔结了涵盖不同护照的互免签证协定,同44个国家达成筒化签证手续协定或安排,同”新马泰”等23个国家实现全面互免签证安排,为双方公民提供了更加便捷的出入境条件。这些举措预计将进一步推动中国与世界各国在旅游、商务等领域的交流与合作,也为我国茶饮企业提供新市场。

2022年RCEP的正式生效,15个缔约方之间削减了部分产品进出口关税及非关税壁垒,与餐饮连锁相关的产品也被涵盖在内,为我国餐饮企业走出去提供了便利。2024年商务部等9个部门联合颁布<<关于促进餐饮业高质量发展的指导意见>>,提出加快中餐”走出去”。同时,农业和餐饮大省如广州、河南等也出台了一系列支持政策,支持中国餐饮走出国门。

党的十八大以来,我国高度重视文化自信建设,把文化自信纳入中国特色社会主义”四个自信”之中。随着我国文化实力的不断增强,文化贸易已成为我国对外贸易的重要组成部分。从2016年到2022年,我国个人、文化和娱乐服务的出口全额总体呈上升趋势,由2016年的7.42亿美元增长到2022年的17.80亿美元,表明国际社会对中国文化的了解和认同不断增进,国家软实力显著提升。

我国文化传播和文化自信的提升,为茶饮企业开拓海外市场提供了契机。我国在茶饮领域具备悠久的历史积淀和文化基础,在打造现制茶饮方而具备天然优势和供应能力,茶文化的传播和文化自信的提升促使我国茶叶出口量不断增加。2002年至2021年,我国茶叶出口金额也由1994年的2.9亿美元增长至23亿美元,而后受疫情冲击的影响有所下降。国内新茶饮有望把握行业趋势,复刻星巴克携现制咖啡全球性扩张的故事,带领中国茶饮走向世界。

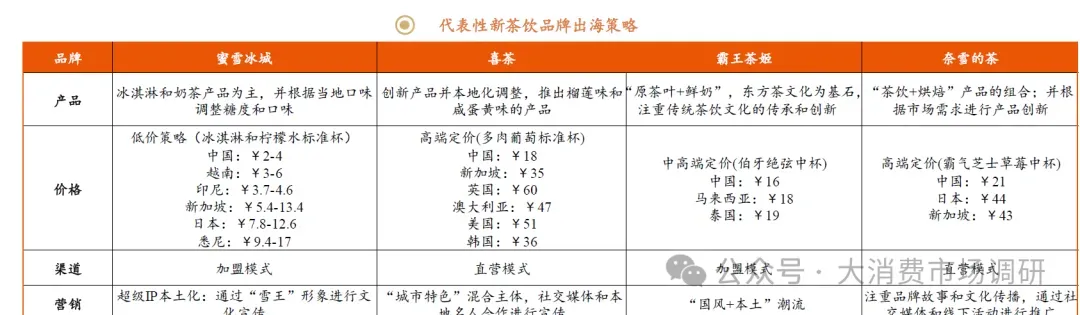

新茶饮品牌的出海策略各有侧重,通过不同的定价、产品、渠道、营销策略,在海外市场各自形成了独特的竞争优势和市场定位。1产品上,各品牌都注重产品的本地化调整和创新,以满足不同市场的需求,蜜雪冰城根据当地喜好调整糖度和口味,喜茶更是推出东南亚地区喜好的榴莲味和感蛋黄味产品;2定价上,各品牌定价策略均与国内相似,蜜雪冰城继续采用低价策略吸引大众消费者,其霸王茶姬也采用和国内相同的中高端定价策略,喜茶和奈雪的茶则定位高端市场,吸引追求品质的客户;3营销上,各品牌都重视社交媒体和本地化营销,蜜雪冰城结合当地特色继续打造超级IP”雪王”,与消费者建立更加紧密的情感联系,霸王茶姬同样通过将”<国风”本土化丰富品牌内涵,喜茶则另辟蹊径,推出”城市特色”混合主题,奈雪则更加注重品牌故事和文化传播。

新茶饮纷纷加速出海东南亚,东南亚作为首站出海点,主要原因有三:

1拥有强大的华人基础,不仅可以帮助茶饮品牌前期迅速落地,同时在后期扩大市场份额上都具有非常重要的优势;2 东南亚国家属于热带气候,全年平均气温接近30摄氏度,当地居民几乎全年都有冷饮需求;

3东南亚和中国共同拥有饮茶的文化基因,其偏好茶和奶茶等饮品的饮食文化为中国茶饮品牌出海打下了良好的需求基础。

印度尼西亚和泰国是东南亚奶茶市场主力,其规模远远超过其他东南亚国家。EqualOccan发布<<2023中国新式茶饮品牌出海报告>>,报告显示印度尼西亚以16亿美元的奶茶市场规模遥遥领先。越南、新加坡和马来西亚的奶茶市场规模相对接近,奶茶市场规模相对较小,但也有一定的消费者基础和增长潜力。

东南亚现制饮品市场竞争格局高度分散,中低端竞争激烈。东南亚茶饮市场品牌众多,值得注意的是,中低端茶饮品牌较多,其中本土品牌的连锁化率相对较低,尚未出现一家品牌占据绝对主导地位。高端市场竞争相对较低,喜茶、奈雪的茶等高端中式新茶饮品牌发展空间广阔。 蜜雪冰城整体表现出色,但面临着本土品牌更低价的竞争。招股书显示,截至2023年9月30日,蜜雪冰城已在东南亚开设约4000家门店。而印尼本土茶饮品牌Haus和Esth Indonesin与蜜雪冰城的市场定位相似,都面向低端市场。为了在竞争中脱颖而出,蜜雪冰城仍需要在产品质量、品牌效应和产品创新方面展现差异化优势。

>北美市场茶饮产品成本高、定价贵。由于北美市场较为严格的餐饮制度和较高的人工成本及租金,中国新茶饮品牌进入北美市场面临较高的成本问题。在与星巴克的客单价对比来看,中国茶饮产品价格相对较高。>北美市场饮品消费习惯与我国有显著差异。EqualOcea)数据显示,2022年美国奶茶店数量占比仅为5%,与咖啡饮品门店数量相比较少,其主要竞争者包括功夫茶、VIVIBUBBLETEA、贡茶、COCO都可等。

美国消费者对茶饮口味的偏好与国内有差异。TastiugTable调研了2021年美国排名前十最受欢迎的奶茶口味,发

现在美国最受欢迎的饮料有香芋味、传统奶茶、泰式奶茶、和抹茶味奶茶,与国内饮茶偏好有显著不同。

新茶饮在日韩市场扩张缓慢。从目前日韩市场的中国茶饮品牌门店数量来看,还是以贡茶等前期出海的台湾奶茶品牌为主,蜜雪冰城、奈雪的茶等新式茶饮出海日韩的动作有些迟缓,2020年蜜雪冰城分别在日本和韩国开出首家门店,门店数量较少。源于日韩市场较高的开店综合成本及物料成本,蜜雪冰城靠快速开店来打开日韩市场的策略难以推进。

日韩饮茶各年龄层用户占比在10-30%。 Starist数据显示,2021年日韩各年龄层饮茶用户占比范围在10-30,25-54年龄阶段为主力军,同时女性占比高于男性,而新茶饮的用户多以女性为主。