从稀缺到替代:消费市场,正在选择培育钻石

一年前写下的判断,今天正在被市场验证

去年我写过一篇文章,题目叫培育钻石的未来三种可能。

其中我最在意的一种演化路径,其实一直很明确:

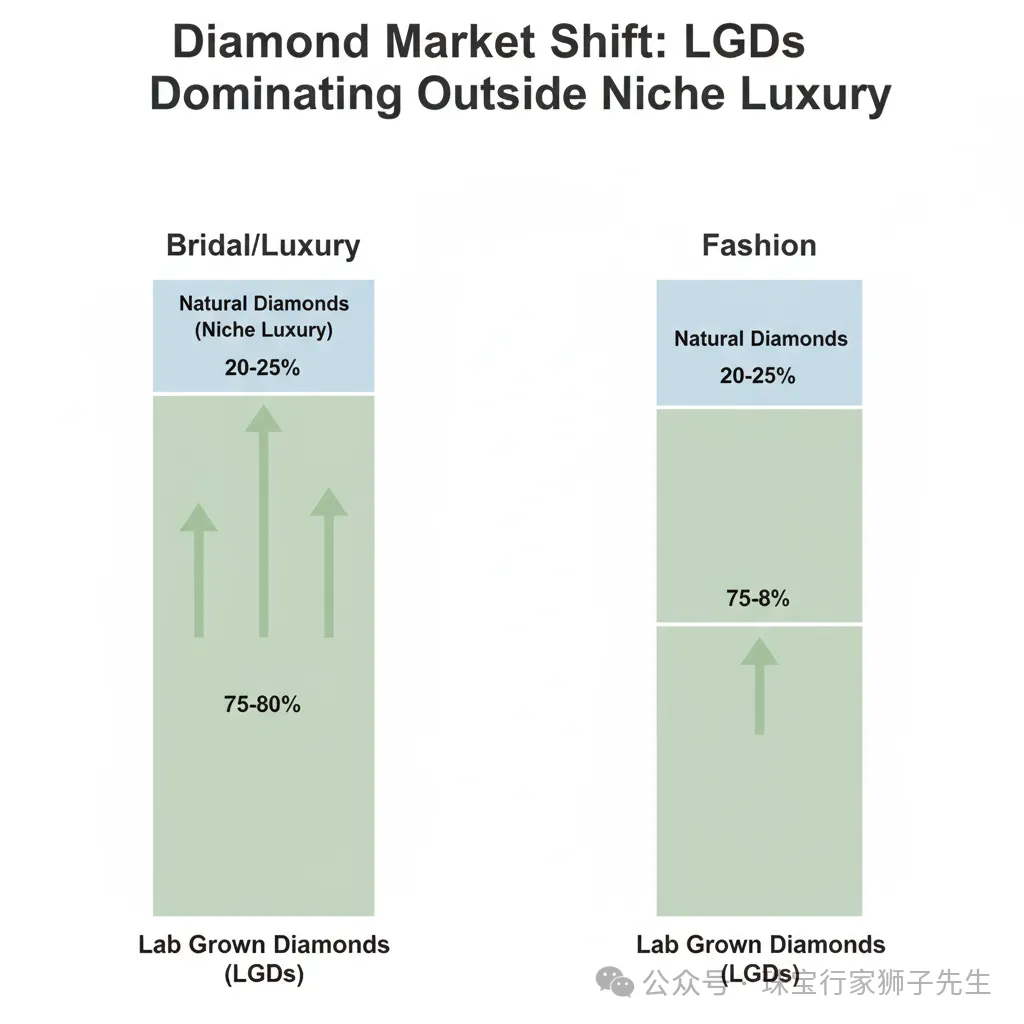

在除高端奢侈品外的细分市场,培育钻石逐渐取代天然钻石,成为婚庆和日常珠宝的首选。

当时,这还是判断。今天再回头看,这个判断已经越来越像现实。

我想表达的,不是市场还在左右摇摆,而是市场正在朝着一个更清晰的方向收敛:

高端奢侈品归天然钻石,大众婚庆与日常珠宝,越来越归培育钻石。

这不是一句口号。而是越来越多行业动作、零售信号和消费数据,正在共同指向的结果。 (彭博社)

事实一:戴比尔斯砍掉近三分之一看货商,说明上游也在接受市场分层

最近行业里最值得注意的一件事,是戴比尔斯大幅削减看货商数量。多家媒体报道显示,戴比尔斯把看货商数量从约70家压缩到45至50家,新的名单将从2026年7月起生效。这个降幅接近三分之一。 (彭博社)

为什么这件事重要?

因为戴比尔斯从来不是一家普通的企业。它代表的,是天然钻石上游供给体系中最核心的一种秩序。它今天做出的动作,不只是渠道优化,更像是在重新定义:未来哪些客户值得被保留,哪些价格带还值得被坚守。 (彭博社)

如果天然钻石在大众婚庆和标准化零售市场里仍然拥有稳固统治力,戴比尔斯没有必要如此激烈地调整渠道结构。它主动缩减看货商,背后说明的是:

天然钻石上游已经在接受一个现实:未来不是所有消费层级,都还属于天然钻石。

尤其是在婚戒主流价格带、小粒石产品、标准化成品珠宝这些领域,天然钻石的优势正在减弱,而培育钻石的渗透正在加深。 (彭博社)

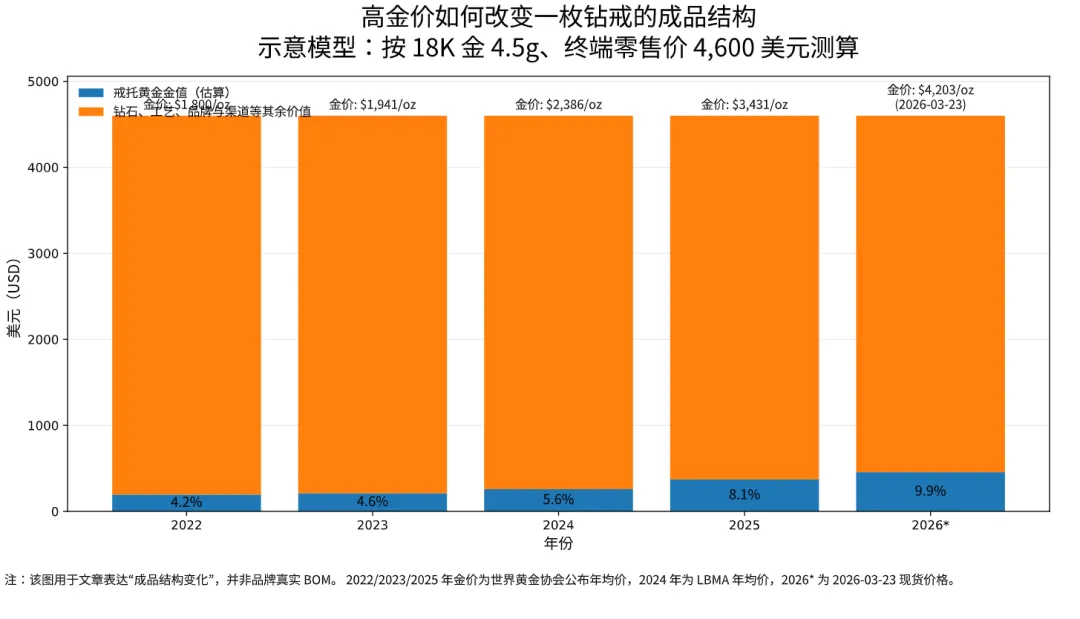

事实二:高金价,正在放大培育钻石在零售端的吸引力

很多人谈培育钻石,只盯着钻石本身的价格,却忽略了一个更现实的变量:

黄金价格正在高位运行,而且已经开始改变珠宝零售的成本结构。

近期多家媒体都提到,金价大幅上涨已经迫使珠宝品牌调整设计、控制克重、重算入门级与中端产品的价格体系。路透社报道,意大利珠宝制造商正在通过减少金属用量来应对创纪录金价;Vogue 也提到,中端珠宝品牌正在调整材质与产品策略,以应对金价飙升带来的压力。 (Reuters)

这对培育钻石是明显利好。金价暴涨,正在悄悄改变消费者的珠宝选择|为什么越来越多人买培育钻石?

因为消费者买的不是一颗孤立的钻石,而是一件完整的成品首饰。当金托越来越贵,品牌和消费者都会更在意整件产品最终能不能落在一个“还卖得动”的零售价区间里。这个时候,培育钻石的优势就不只是便宜,而是它能帮助品牌维持产品的可成交性。 (Vogue)

说得更直接一点:

高金价没有削弱培育钻石,反而放大了培育钻石在零售市场中的适配性。

过去,培育钻石最常见的卖点是“大克拉”“高性价比”。今天,它又多了一个更现实的价值:

在高金价时代,它正在成为品牌维持主流价格带的重要材料。 (Vogue)

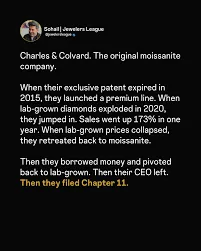

事实三:Charles & Colvard 申请破产保护

第三个信号,同样具有标志性。

美国珠宝公司 Charles & Colvard 已于2026年3月申请 Chapter 11 破产保护。这一点已被JCK报道,公司披露文件也确认了相关申请。 (JCK)

这件事不只是某一家公司的经营问题,更像是一个品类的切换。培育钻石杀死了莫桑钻吗?其实是另一场战争

过去很多年,人造宝石替代路线大致经历了:锆石、莫桑石,再到培育钻石。前两者的逻辑,本质上都是“像钻石”;而培育钻石第一次把消费者带进了另一个阶段:它不再只是外观接近钻石,而是在材质属性和消费认知上被更广泛地接受为“钻石本身”。这正是它对莫桑石一类品类形成挤压的根本原因。 (JCK)

所以 Charles & Colvard 的破产,真正释放出的信号是:

培育钻石不仅在替代天然钻石的一部分市场,也在吞掉原本属于模拟钻石的市场。

这意味着培育钻石并不是在一个狭窄赛道里求生,而是在不断扩大自己的边界。 (JCK)

行业微共识和消费数据,正在把答案推向同一个方向

如果说前面三个事实还是行业侧信号,那么消费端的数据变化就更直接了。

The Knot Worldwide 发布的2026年婚礼研究显示,2025年已有61%的订婚戒指采用培育钻石主石;同时,2025年订婚戒指平均花费约为4600美元。JCK和Rapaport对这组数据也做了跟进报道。 (The Knot Worldwide)

这组数字为什么重要?

因为它几乎把行业内部那个越来越清晰的“微共识”坐实了:

5000美金,正在成为美国钻石婚戒市场的一道分水岭。

这里要特别说明,本文所说的5000美金,指的是美国终端零售成品婚戒价格,不是裸钻报价,也不是批发价。婚戒进入分层时代:5000美元是一道清晰的分水岭

从当前消费数据和市场经验看,这条线的意义越来越清楚:

5000美金以下,消费者越来越倾向于选择培育钻石;5000美金以上,天然钻石仍然保有更强的话语权。 (The Knot Worldwide)

这不是官方标准,但它正在变成一个真实存在的市场边界。

而一旦这条边界形成,后面的逻辑就会非常清晰:

婚庆主流价格带,逐渐由培育钻石接管;天然钻石退守高端、奢侈、稀缺叙事更成立的那部分市场。 (JCK)

所以我想表达的核心判断,其实只有一句话

把这些信号放在一起看:

戴比尔斯砍掉近三分之一看货商,说明天然钻石上游正在接受市场分层;高金价抬高了成品首饰总成本,放大了培育钻石的零售适配性;Charles & Colvard 申请破产保护,说明模拟钻石赛道正在被培育钻石进一步吞并;而美国婚戒市场的数据,则把5000美金这条分界线推得越来越清晰。 (彭博社)

这些事情共同说明的,不是市场还在犹豫。

而是它正在朝着一个越来越明确的方向演化:

在除高端奢侈品外的细分市场,市场,正在选择培育钻石。

这正是一年前那篇文章里,我最看重的那条路径。现在看,它已经不再只是可能。

它正在成为现实。 (The Knot Worldwide)

结尾

天然钻石不会消失。但它会越来越集中在高端、稀缺、奢侈叙事成立的那部分市场里。 (彭博社)

而培育钻石,也不会只是一种过渡性的替代品。它正在成为婚庆珠宝与日常珠宝主流价格带里的新基础材料。 (The Knot Worldwide)

所以这篇文章如果只留下一个结论,那就是:

从稀缺到替代,市场并没有放弃钻石。它只是正在重新决定:谁来占据主流。

而现在,答案已经越来越清晰:

大众消费市场,正在选择培育钻石。

感谢阅读,帮我点个“赞”+“推荐”,并“分享”到你的朋友圈吧。

相关阅读:

————-广告时间—————

********************************************

以色列LEXA咨询公司中国业务合伙人

全球培育钻石产业链研究与供应链顾问

深耕钻石行业十余年,连接中国制造与全球市场,专注培育钻石全产业链研究、供需结构分析与商业模式创新。

提供从上游毛坯采购、切磨规划,到中游贸易与下游品牌策略的系统解决方案,同时致力于推动中国珠宝行业认知升级与国际化发展。