【行研概览】2025年全球控制器行业市场规模及发展前景分析

一、控制器行业概述

控制器是现代工业生产、智能设备运行及各类系统管控中的核心基础性组件,主要承担指令发送、信号处理、逻辑控制及流程调节等关键功能,是连接硬件设备与软件系统的核心枢纽。其应用场景覆盖广泛,渗透到工业制造、汽车电子、消费电子、通信设备、医疗健康等多个领域,适配不同场景下的精准控制需求,成为推动各行业自动化、智能化转型的重要支撑。

控制器行业的发展与下游产业升级深度绑定,行业整体呈现技术迭代快、应用场景多元化、产业链协同紧密的特点。从产品属性来看,控制器兼具硬件制造与软件研发的双重属性,核心竞争力体现在控制精度、响应速度、稳定性及定制化适配能力上,不同应用领域对控制器的性能要求存在差异,催生了多样化的产品类型与细分市场。随着各类新兴技术的融合应用,控制器正逐步从传统的单一控制功能,向智能化、集成化、网络化方向升级,进一步拓展了行业的发展边界。

二、全球控制器行业市场规模分析

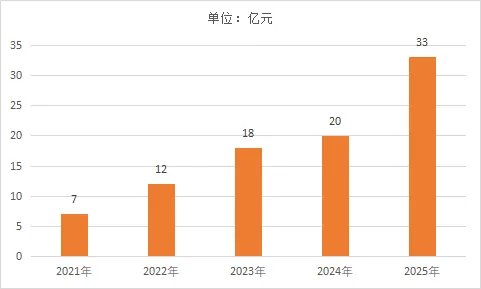

2025年,全球控制器行业市场规模达33亿元,作为全球控制器市场的重要组成部分,中国市场的发展态势与全球市场高度联动,既受益于全球产业升级的整体红利,也呈现出自身的发展特征。从全球市场来看,控制器行业整体保持稳步增长态势,市场需求主要来自工业自动化升级、新能源汽车普及、智能家居渗透率提升等核心领域,不同区域市场呈现差异化发展格局。亚太地区凭借庞大的制造业基础和新兴市场的快速崛起,成为全球控制器市场增长的核心引擎,中国、印度等国家凭借完善的产业链配套、广阔的应用场景及政策支持,成为区域内增长的关键力量。欧美地区则凭借技术优势,在高端控制器领域占据主导地位,聚焦于高附加值产品的研发与应用。2025年,全球控制器市场整体呈现“高端市场稳中有升、中低端市场快速扩容”的格局,中国市场凭借成本优势和场景优势,在中低端控制器领域竞争力突出,同时逐步向高端市场突破,推动全球控制器行业的多元化发展。

图表:2021-2025年全球控制器行业市场规模情况

三、全球控制器行业发展前景分析

1、技术融合驱动产品升级,拓展行业发展空间

未来,人工智能、5G、物联网等新兴技术将与控制器行业深度融合,推动控制器产品向智能化、集成化、小型化方向升级。智能化方面,控制器将具备更强的自主决策、预测性维护及自适应调节能力,摆脱传统被动响应模式,适配更复杂的应用场景;集成化方面,将实现多功能模块的一体化整合,简化系统架构,提升运行效率;小型化方面,将适配消费电子、可穿戴设备等轻量化场景的需求,进一步拓宽应用边界。技术融合不仅将提升控制器产品的核心竞争力,还将催生新的产品形态与应用场景,为行业发展注入新动力。

2、下游应用场景持续拓展,带动市场需求增长

随着全球制造业向自动化、智能化转型加速,工业领域对控制器的需求将持续旺盛,尤其是在新能源、半导体、生物医药等战略新兴产业中,对高精度、高可靠性的控制器需求将进一步提升。汽车电子领域,随着新能源汽车、智能网联汽车的普及,车载控制器的需求将持续扩容,涵盖电机控制、电池管理、自动驾驶控制等多个细分领域。消费电子领域,智能家居、可穿戴设备等产品的普及,将推动小型化、低功耗控制器的需求增长。此外,医疗健康、智能交通、智慧城市等新兴领域的发展,也将为控制器行业开辟新的市场空间,带动行业整体需求稳步提升。

3、产业链协同升级,提升行业整体竞争力

控制器行业产业链上下游联系紧密,上游芯片、电子元器件等原材料的技术进步的供应稳定性,直接影响控制器产品的性能与成本;下游应用领域的需求变化,决定行业的发展方向与增长节奏。未来,全球控制器行业将呈现产业链协同升级的态势,上游企业将加大核心元器件的研发投入,提升产品性能与供应稳定性;中游控制器企业将加强与上下游的合作,聚焦定制化研发,提升产品适配能力;下游应用企业将与控制器企业深度联动,推动产品迭代与场景落地。同时,行业内企业将通过兼并重组、技术合作等方式,整合资源,提升行业集中度,增强全球市场竞争力。

4、国产化替代加速,重塑全球市场竞争格局

近年来,全球各国均重视核心零部件的自主可控,中国、印度等新兴市场国家加大对控制器行业的政策支持与研发投入,推动本土企业技术进步与产品升级。本土企业凭借成本优势、场景优势及快速响应能力,逐步打破国际巨头在中低端控制器市场的垄断,同时向高端市场逐步突破。未来,随着国产化技术的不断成熟,本土控制器企业的市场份额将进一步提升,推动全球控制器市场竞争格局从“国际巨头主导”向“多元化竞争”转变,为行业发展注入新的活力。

评论