监管重拳整治助贷隐形收费,个贷市场迎来“阳光化”时刻

“日息万三,三分钟到账”——这类充斥在手机App和社交平台的贷款广告,看似便捷优惠,实则暗藏“利率幻觉”与“隐形收费”的陷阱。

当借款人被低息宣传吸引,等到还款时才发现,除了利息之外,还有担保费、服务费、会员费、债务管理费等名目繁多的附加费用,实际综合年化利率远超预期。

不过,这种“前端展示低利率、后端叠加高费用”的乱象,即将迎来终结。

3月15日,国家金融监管总局与中国人民银行联合发布《个人贷款业务明示综合融资成本规定》(下称《规定》),要求贷款人向借款人展示综合融资成本明示表,清晰披露个人贷款息费成本,使个贷各项费用“阳光化”“透明化”。

《规定》直指个人贷款市场长期存在的息费不透明顽疾,标志着金融消费者权益保护从“形式合规”向“实质透明”迈出关键一步。

01

低息陷阱!那些藏在背后的违规收费

就在《规定》发布前不久,金融监督管理总局对分期乐、奇富借条、你我贷借款、宜享花、信用飞等5家平台的运营机构进行了约谈,直指其营销宣传误导、息费披露不清晰、信息保护不到位、催收行为不规范等核心问题。

此次监管动作突破以往仅针对持牌金融机构的间接监管框架,直接问责助贷平台运营主体,直击行业乱象本质。

乱象的背后,是长期积累的消费者权益受损困境。中国消费者协会最新数据显示,2025年全国消协组织受理的金融服务类投诉量激增至14791件,较上年大幅攀升118%,其中非银行金融信贷领域投诉增幅居首,“变相高利贷”与“违规催收”成为两大核心痛点,占比超六成。

翻开黑猫投诉平台,助贷行业的收费乱象更是触目惊心:以“砍头息”为关键词的投诉量超21万条,借款人放款本金被提前扣除利息、服务费的情况屡见不鲜;以“借款+服务费”“借款+会员费”为关键词的投诉量分别突破14万条、8万条,大量用户反映在借款全程未被告知附加费用,到账后才发现账单被额外扣费。

尽管自去年4月助贷新规发布以来,行业普遍存在的“双融担”以及随后衍生出的“月系融担”模式已被叫停,“24%+权益”模式也面临监管审视。

然而,以会员费、增信费、XX计划等名目收费导致综合年化利率远超24%的情况,依然司空见惯。

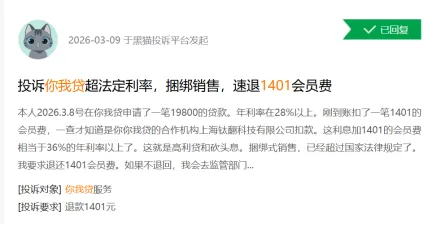

例如,你我贷平台有借款人借款19800元,强制扣除高达7%的1401元会员费,属于典型的“砍头息+捆绑销售”违规行为。

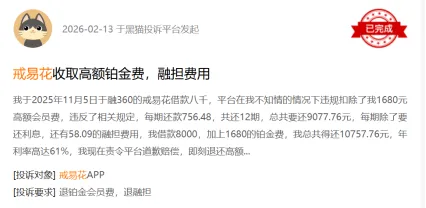

戒易花平台在借款人不知情的情况下被扣除1680元高额会员费,根据该用户的还款计划计算,实际年化利率达到61%。

如今新规落地实施近半年,主流机构已全面压降利率、规范息费公示,行业合规秩序初步建立,强制扣取会员费、设砍头息等直接违规手段也面临监管高压。

02

换马甲了?隐蔽收费玩出新花样

旧的收费马甲退场,并不意味着助贷行业的收费乱象就此终结,不少平台开始转向更隐蔽的24%+“小权益”模式,继续变相抬高借款人的综合融资成本。

所谓“小权益”,是平台推出的金融与生活权益组合包。这类权益不与或不完全与借款额度直接挂钩,而是通过连续包月、自动续费的方式持续扣款,且普遍存在默认勾选、强制捆绑、退费难、权益未兑现等问题。

携程金融、奇富科技、小赢卡贷、省呗、天美贷、青松融等平台,均有相关用户争议,涉及其提供的“新人立减”“赋能计划”、话费立减、视频会员、外卖券、打车券、观影券、购物券、饮品券、美团优惠、油卡充值等权益。

据TMT观察网报道,有用户在携程旅行APP通过“拿去花”进行机票、酒店等消费分期时,平台未提前告知存在服务费相关收费规则,后续还款阶段却被每月强制扣取高额服务费,且无自主取消渠道。

携程关联平台去哪儿旅行,在支付页面以“开通拿去花立减”“新人立减10元”等优惠为诱饵,诱导用户不知情下开通信贷额度,实则通过“先抬价再优惠”的方式误导用户。

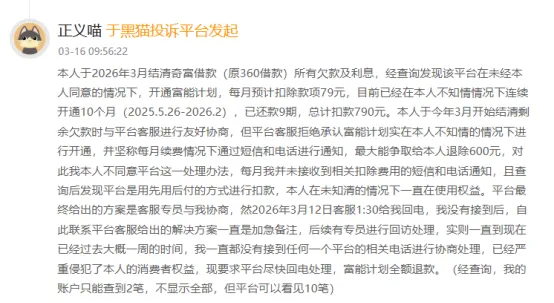

有消费者在黑猫投诉平台表示,其于2026年3月结清奇富借条的全部欠款及利息后,发现平台在其不知情、未主动同意的情况下,擅自开通“富能计划”增值服务,并以“先用后付”方式每月扣费79元。该服务自2025年5月26日至2026年2月连续开通10个月,累计扣款9期,共计790元。

消费者表示全程未收到平台关于扣费的短信或电话通知,且自身账户仅能查询到2笔记录,完整记录需平台后台方可查看。

在与客服协商过程中,平台仅同意退还600元,拒绝全额退款;2026年3月12日专员曾来电未接通后,平台便以“加急备注、后续回访”为由拖延处理,至今未再主动联系消费者。

除了“小权益”模式,行业最近还出现了一种更隐蔽的收费手法:通过引入资产管理公司(AMC)或债务管理服务,将利息转化为贷后相关的服务费,看似收费理由更合理,实则变相抬高综合融资成本。此类费用涉及你我贷、微博借钱、桔多多、云开科技等多家平台。

例如在黑猫投诉平台上,以“微博借钱+债务管理费”为关键词进行检索,可以看到26条记录,其中17条为3月的最新投诉。

多位用户反映,微博借钱在借款环节未以醒目方式公示债务管理费,借款前无明确告知,借后才在账单中显示该费用,用户甚至无法自主取消该费用;债务管理费按借款金额的一定比例收取,金额从每月3.54元至183.57元不等,平台对此仅以“债务规划、还款提醒”为由解释。叠加该费用后,微博借钱的综合年化利率普遍偏高,部分借款综合年化超40%。

此外,电商分期模式成为“24%+权益”的升级变种,部分平台以消费商城为外壳,将借贷行为伪装成普通商品交易,通过商品高额溢价、配套回收服务,构建起更为隐蔽的变相高息陷阱。

更令人咋舌的是平台提供的“一键回收”服务,来回收割消费者。例如,在小象优品分期商城上,一台全新手机售价为7599元,12期分期本息8529元(利率约24%),同型号新机回收价仅5130元。消费者若变现,直接亏损近3400元。

最后,还有一个难以理解的现象:包括京东白条、携程金融在内的部分平台,当用户提前还款时还要收取手续费、高额违约金等费用,进一步推高综合融资成本。

例如,携程金融就被多位用户投诉,在提前还款时被收取高额手续费、违约金、未产生的后续息费等费用,且存在平台与资方相互推诿、结清渠道设置不合理等问题。

03

新规破局,综合成本明示剑指“信息黑箱”

新规的出台,正是为高息助贷业务的整治“打上关键补丁”,让上述灰色操作无处遁形。

《规定》明确,自2026年8月1日起,所有个人贷款业务必须向借款人展示“综合融资成本明示表”,将利息、服务费、担保费、保险费等所有费用“一表清、全入列”,并统一折算为年化利率(IRR)。

这一监管重拳,精准刺破了助贷行业长期存在的“隐形收费”“息费拆分”和“变相高息”泡沫,其核心威力体现在四个层面:

一是全覆盖,费用归集无死角。将利息、担保费、服务费、保险费、会员费等所有与贷款相关的费用悉数纳入综合融资成本,彻底杜绝过去“利息走表、费用走暗”的拆分操作。无论费用以何种名义出现、由哪一方收取,都必须“晒在阳光下”。

二是强制明示,信息披露无盲区。要求贷款人在签署合同前,必须通过弹窗或书面形式清晰展示《综合融资成本明示表》,并设置强制阅读时间,借款人须签字确认后方可进入下一步。这一设计从流程上杜绝了“勾选即同意”“小字藏玄机”的套路,让消费者“看得见、读得完、想得清”。

三是统一标准,利率口径无歧义。所有成本必须折算为年化内部收益率(IRR),统一衡量标尺。借款人不再需要费力拆解多份合同、计算复杂费率,只需看一个数字,就能直观对比不同平台、不同产品的真实成本,低息谎言不攻自破。

四是压实责任,资金方把关无推诿。明确规定贷款人(即资金方)对合作机构(助贷平台)的管理责任,打破过去“银行出钱、平台操作、责任脱节”的怪圈。一旦助贷平台存在息费不透明、变相突破利率红线等行为,资金方将承担相应的监管责任和合规风险,倒逼金融机构审慎选择合作对象、强化贷前审核。

可以说,《规定》的出台,标志着个人贷款业务从“形式合规”迈入“实质透明”的新阶段。

过去助贷平台赖以生存的“信息差”红利正被加速剥离——当每一笔贷款的成本都清晰可见、每一分收费都无处隐藏,那些靠“低息诱饵、高费收网”生存的玩家,终将失去立足之地。

04

结 语

《规定》的出台,无疑是对助贷行业的一次“大洗牌”。

对于中小助贷平台而言,生存空间被极度压缩。当所有费用必须“晒在阳光下”,借款人可以直观对比不同平台的真实成本,那些缺乏核心风控能力、客群资质偏弱、只能依靠高费率维持运营的平台,将面临客源流失、盈利承压、资本退出的“三重困境”。

对于头部平台而言,短期阵痛之后是长期价值的回归。合规整改意味着需要对现有业务流程、收费模式、合作模式进行全面调整,短期内难免面临营收下滑的压力。但长远来看,这恰恰是头部平台从“流量贩子”向“科技服务商”转型的契机。

对于借款人来说,这是一次迟来的权益保护。未来,当面对贷款广告时,借款人只需关注“综合融资成本”这一核心指标,便能轻松识破各种“低息”噱头,避免陷入债务陷阱。

对于整个行业而言,一场从“劣币驱逐良币”到“良币驱逐劣币”的转折正在发生。

更多精彩扫码获取

欢迎添加: