欣兴工具IPO:全球市场规模仅10亿元主营产品“天花板”效应明显,七成研发费用投新品回报不及预期

刀具作为充分竞争的行业,全球竞争格局大致分为三个阵营:以山特维克、肯纳金属、伊斯卡等为代表的欧美企业,以日本三菱、日本京瓷、韩国特固克等为代表的日韩企业,以及我国的刀具企业。

深交所官网显示,本年度第14次审议会议将于3月31日召开,曾闯关沪市主板失败的孔加工刀具生产企业浙江欣兴工具股份有限公司(以下简称“欣兴工具”)届时将接受上市委审核,公司本次拟上市板块为创业板。

《华财》注意到,虽然欣兴工具近几年的业绩持续增长,但2022-2024年营业收入复合增长率仅为9.28%,核心产品——钢板钻的市占率即便是处于细分领域第一梯队水平,全球市场规模却不过是10亿左右。同时,在产业链中,上游原材料相关企业以及下游刀具应用企业均存在向中游刀具行业延伸的情形,市场竞争压力不容小觑。

不过,欣兴工具研发投入力度却持续下滑且长期低于同行均值,研发团队中本科及以上学历人员的比例也远低于同行的平均水平。另外,公司将研发资源不断向新产品线倾斜但市场反馈未达预期,收入增长陷入瓶颈。叠加核心产品的下游市场需求量规模较小,欣兴工具未来业绩的稳定性和成长性或是其IPO之路的最大“拦路虎”。

营业收入复合增长率不到10%,未来业绩增长空间遭质疑

2022年、2023年、2024年及2025年1-6月(以下简称“报告期”),欣兴工具营业收入分别为3.91亿元、4.25亿元、4.67亿元、2.44亿元,净利润分别为1.72亿元、1.77亿元、1.85亿元、0.98亿元。

虽然2022-2024年营业收入复合增长率仅为9.28%,但公司主营业务毛利率较高,各期分别为57.73%、56.73%、56.16%和55.70%。

由于年营收额高于3亿元,欣兴工具不适用“最近三年营业收入复合增长率不低于25%”的指标,但是对于拟登陆创业板的企业,监管层高度重视业绩成长性。结合欣兴工具的业绩和毛利率,以常规视角来看,其完全可以适当降低产品售价来提高业绩规模和增速,公司为何没有采用这套以价换量的策略?

公开数据显示,2017-2024年国内钢材生产量年均复合增长率达到4.24%,但是2024年全国钢材生产量增速下降至1%,粗钢产量及消费量甚至出现了同比下降。从欣兴工具在审核问询回复中的表述“公司主营业务收入的变动趋势与我国钢材生产量一致”,以及下游客户采购其产品主要用于加工钢材,可得知钢材产量变动情况一定程度上反映了公司产品的市场需求度。

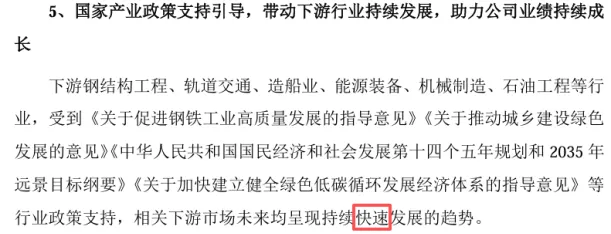

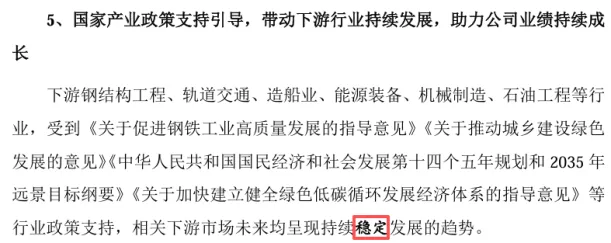

招股说明书中,欣兴工具“下游市场未来均呈现持续快速发展的趋势”的判断也遭到了交易所的质疑,公司已在第三版招股说明书中将措辞更改为“持续稳定发展”(下图)。“快速”和“稳定”显然相差千里,欣兴工具未来业绩增长空间也透露出不确定性。

图片来源:招股说明书(第二版)

图片来源:招股说明书(第三版)

据招股说明书披露,公司产品类型包括为环形钻削系列产品、实心钻削系列产品、磁座钻机和夹具等,其中,环形钻削系列产品的销售占比达到80%以上,是最主要的收入来源。

欣兴工具的环形钻削系列产品主要为钢板钻、孔钻,钢板钻适用于厚板加工,孔钻适用于薄板加工。报告期内,钢板钻产品的销售收入分别为2.90亿元、3.11亿元、 3.41亿元和1.76亿元,占主营业务收入比例分别为74.71%,73.71%、73.43%及72.78%。

国内钢板钻市场销量排名第一的成绩固然彰显了欣兴工具在这一细分领域的行业地位,但是需要格外注意的是,2024年钢板钻的国内市场销售规模约6.0亿元-6.5亿元,全球市场规模也仅为9.20亿元。核心产品的市场需求有限——或许是其较难采用薄利多销方式冲高业绩的另一个原因。

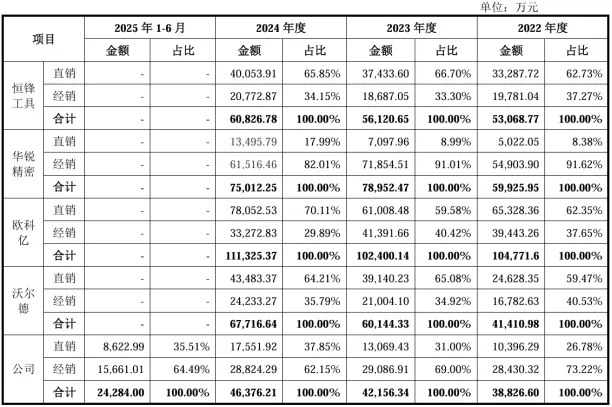

另一引起交易所关注的事项是,报告期内,欣兴工具的经销模式收入占比分别为73.22%、69.00%、62.15%、64.49%,比重较高,而同行业可比公司中除了华锐精密,恒锋工具、欧科亿、沃尔德的经销收入占比普遍在30-40%之间(下图)。

图片来源:公司对审核问询的回复

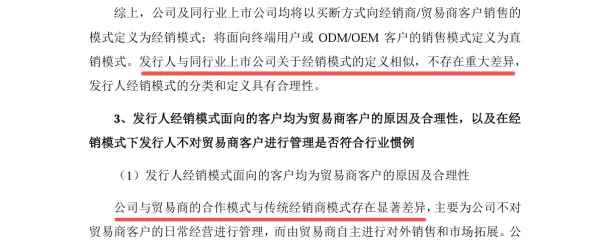

对于交易所发出的询问“经销模式的分类和定义的合理性,与同行业可比公司的对比情况、是否存在重大差异”,欣兴工具表示其与同行业可比公司均是以买断方式向经销商/贸易商销售,“关于经销模式的定义相似,不存在重大差异”,但该回复与其在下文回答另一问题时称“公司与贸易商的合作模式与传统经销商模式存在显著差异”(下图),明显有一些蹩脚。

图片来源:公司对审核问询的回复

事实上,四家同行业可比公司经销模式下的客户均为经销商,通过建立经销管理体系、签订经销协议、对经销商考核等方式对经销商进行日常管理,包括但不限于区域管理、层级管理、库存管理、终端客户维护等方面。

而欣兴工具经销模式面向的客户均为贸易商,对产品的采购和销售均由贸易商自主决策,其不对贸易商进行日常管理。不仅与同行业可比公司差异显著,对下游贸易商不存在考核和管理,也意味着贸易商的终端销售情况和数据更难获取。

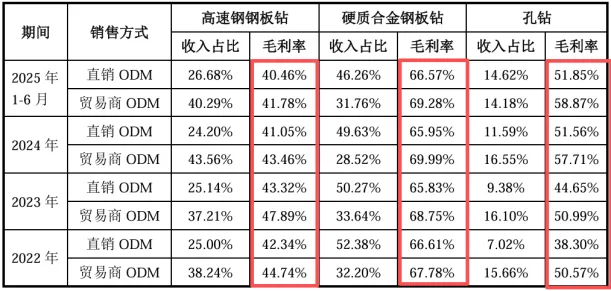

另外,报告期内,欣兴工具主营产品始终存在贸易商 ODM 模式毛利率高于直销 ODM 模式的情况(下图),交易所关注到主要原因之一是其对贸易商客户海盐三环进出口有限公司(以下简称“三环进出口”)毛利率较高。

图片来源:公司对审核问询的回复

除三环进出口以外,欣兴工具贸易商客户整体呈现数量多、采购金额小的特点。作为连续多年的第一大客户,报告期各期,公司对三环进出口的销售收入分别为1.14亿元、1.03亿元、1.10亿元和0.63亿元,占主营业务收入比例分别为29.26%、24.30%、23.62%和25.96%。

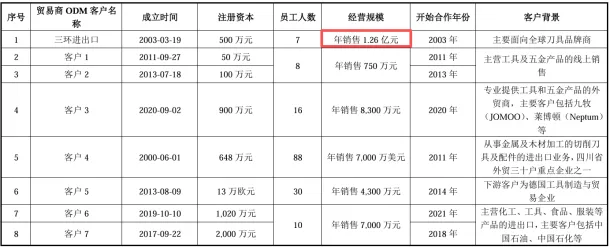

据悉,三环进出口的下游客户主要为欧美刀具厂商,2003年成立当年即开始与欣兴工具开展业务往来,双方交易额一度曾占欣兴工具年收入50%以上。而从三环进出口年销售规模约1.26亿元,其对欣兴工具年采购额约1.10亿元的数据来看(下图),该贸易商的绝大多数产品均采购自欣兴工具。

图片来源:公司对审核问询的回复

备受诸多媒体关注的是,2021年由欣兴工具发起组建的小额贷款公司——欣兴小贷,三环进出口实际控制人吴月生是股东之一,可见两企业间的关系较为密切。

由于欣兴工具未公开披露对三环进出口及其他主要客户的销售毛利率数据,《华财》无法得知三环进出口毛利率高出其他客户的具体数值,至于其中的合理性,还是有待上市委的进一步审查。

核心产品进入成熟稳定期,新产品收入增长缓慢

公开资料显示,我国刀具企业数量众多,销售规模靠前的刀具生产企业主要包括四种类型:(1)、上游原材料产业逐步向下游延伸,依托集团公司资金实力以及销售网络建设,该类型企业的营收规模普遍较大;(2)、产品类型包含刀具、量具、量仪的综合型工具类企业;(3)、下游中作为机床生产企业的附属子公司,生产刀具产品用于集团自用或对外出售;(4)、自成立即主要从事刀具产品的研发、生产及销售, 以刀具为主要产品的刀具专营企业(欣兴工具)。

上下游企业均向中游刀具行业延伸的背景下,不被同行及上下游企业竞品替代、渗透,欣兴工具产品的性能和使用寿命就必须具备一定的竞争优势。

然而令人惊讶的是,欣兴工具研发人员中竟然近八成为以大专及以下学历。截至2025年6月30日,公司研发人员合计96人,本科及以上学历为21人,占研发总人数的比例为21.88%,大专及大专以下学历占比高达78.12%。而同一统计时点,同行可比公司(恒锋工具、华锐精密、沃尔德、欧科亿)本科及以上的研发人员占比平均值为45.99%。

高学历研发人员低于同行均值两倍的情况下,欣兴工具在审核问询回复文件中坚称“研发人员的学历结构符合行业特征”,其更加注重研发人员的行业经验及实操能力,目前研发团队的专业、学历构成能够满足研发工作需求。

另外,报告期内,欣兴工具的研发费用分别为2038.62万元、2191.82万元、2287.77万元和1177.59万元,占营业收入比例分别为5.21%、5.15%、4.90%和4.82%。上述同期,同行业可比公司的研发费用率均值分别为6.49%、6.84%、6.88%和6.27%。两相对比,欣兴工具研发投入力度长期较弱且费率呈下降趋势。

值得一提的是,由于钢板钻产品是欣兴工具较为成熟的产品,报告期内相关研发投入分别仅为220.06万元、397.31万元、425.55万元和231.36万元。交易所对此也较为疑虑,担心公司能否维持产品的技术优势。

进一步观察发现,欣兴工具研发经费主要是投入到了实心钻削系列产品,报告期各期分别为 1561.44 万元、1454.90 万元、1602.18 万元及 776.90 万元,合计金额占三年半总研发费用的七成左右。

但是,该系列产品形成收入得进展却十分缓慢,各期分别为1795.85万元、2095.10 万元、2575.57 万元及1471.72 万元。持续投入大量人力和费用进行研发,2024年销售收入却仅较2022年提高779.72万元。

由此来看,欣兴工具是否符合创业板成长性、创新性特征,实心钻削等新产品是否存在开发或研发成果转化不及预期、市场壁垒、客户拓展障碍、竞争加剧等情况,有待进一步商榷。

本文所有内容、数据均来自交易所公开披露的招股说明书和问询回复,文章仅供参考,不作投资建议。

未经授权请勿转载,我司保留追究相关行为主体法律责任的权利。

提供线索、转载或合作可联系《华财信息》助理,微信ID:huacai1518

评论