伍德麦肯兹:中东冲突重塑天然气与LNG市场

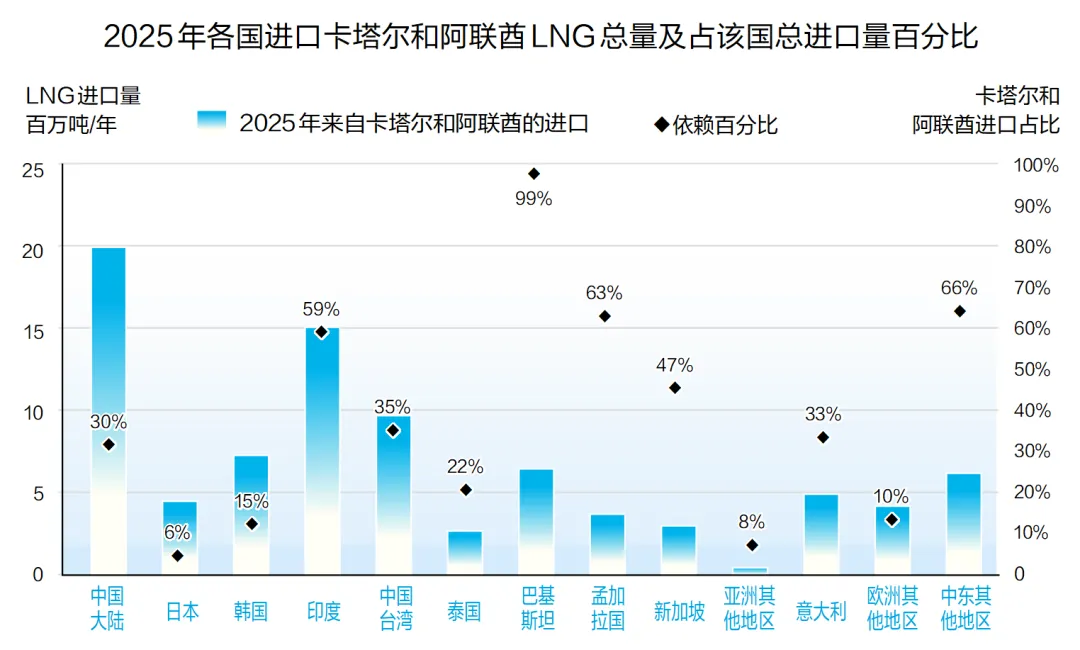

中东冲突正给全球天然气和液化天然气(LNG)市场带来前所未有的动荡,其破坏力甚至超过了石油市场。霍尔木兹海峡的实质性封锁,叠加卡塔尔能源公司(QatarEnergy)对拉斯拉凡(Ras Laffan)LNG出口宣布不可抗力,导致全球约20%的LNG供应瞬间蒸发。眼下战事胶着,依赖海湾地区LNG进口的亚洲市场面临的风险最大。与此同时,欧洲市场也陷入了恐慌模式,TTF(欧洲基准气价)4月现货价格在冲突开始后的周一开盘已几近翻倍。

这场冲突对天然气和LNG市场的长远影响尚难定论,但其冲击力或将匹敌2022年俄乌冲突。局势发展很大程度上取决于此次断供是短暂阵痛还是持久危机,以及该地区的天然气和LNG基础设施是否会遭受实质性破坏。

答案是肯定的。假设卡塔尔和阿联酋现有的液化项目(产能分别为7900万吨/年和560万吨/年)未受严重破坏,那么由于此次危机而被放大的供应风险,将随时间推移而消退。但这场危机凸显了供应多元化的重要性。相比之下,美国目前拥有近1亿吨/年的待批(pre-FID)项目储备,这些项目完美避开了断供风险。

然而,美国绝非唯一的“解药”。作为全球最大的LNG生产国,美国在满足买家需求时也受制于自身局限,尤其是其国内复杂的能源政治博弈。放眼全球,尽管加拿大、莫桑比克和阿根廷的待批项目面临挑战,但它们正试图抓住这波不确定性带来的机遇。与此同时,一些曾被搁置或延期的项目,如印尼的Abadi和澳大利亚的Browse,有望借此契机重新启动。

随着买家对供应安全愈发焦虑,LNG供应商将迎来巨大商机。不仅如此,包括卡塔尔能源在内的国家石油公司,为了对冲风险,也可能开始寻求更多元的买方。

2022年俄乌冲突爆发后,天然气和LNG作为“可靠且经济的燃料”的声誉曾遭受严峻考验,欧洲首当其冲。当时,业界迅速调配LNG资源,有效帮助买家重建了信心。然而,在那些对天然气安全性和经济性存疑的人看来,此次中东冲突再次无情地暴露了其软肋:一旦遭遇供应中断和价格暴涨,能源安全和经济可负担性便会岌岌可危。

短期来看,如果供应能迅速恢复且价格回落,进口国的担忧情绪会有所缓解。但要彻底走出此次危机的阴霾,业界仍需付出巨大努力来重塑市场信心。

各国的应对策略将因国情而异,但几乎没有哪个LNG进口国能在此次冲击中独善其身。亚洲一直是全球天然气和LNG需求看涨的核心引擎——未来几年,全球新增产能的消化,极度依赖亚洲预期的需求增长。我们预测,未来10年,仅亚洲的LNG需求增量就将达到约2亿吨/年。然而,实现这一宏大预期的前提是——价格具有竞争力且供应绝对可靠。

面对眼下的供应断崖,亚洲市场可能会采取“组合拳”来应对:首先,在日本、韩国、中国、印度和东南亚的电力板块,煤炭将夺取天然气和LNG的市场份额;其次,亚洲各国政府可能会加速推进可再生能源的扩建计划(短期释放的增量有限);最后,各国可能会出台更多政策,加快本土天然气资源的开发,但这同样难解燃眉之急。

这些应对措施不利于亚洲LNG需求的增长。然而,回归基本面,亚洲经济的发展离不开能源的支撑,同时又必须兼顾不断攀升的碳排放问题。在现实的替代方案极其有限的情况下,我们依然坚持长期以来的观点,即LNG仍将是满足亚洲未来能源需求的核心支柱。

欧洲决心摆脱对化石燃料的依赖早已众所周知。如今,天然气和LNG的反对阵营更是将供应链脆弱和价格极易暴涨作为攻击把柄。

但现实情况是,欧洲在能源转型和脱碳的道路上已经把速度拉到了极限。受限于财政预算,欧洲各国政府很难再进一步加速低碳替代方案的落地。如果将目光放远至冲突之后(假设关键基础设施未受损),那么随着天然气和LNG价格回落,人们对危机的恐惧终将被淡忘。预计从2027年起,全球天然气、LNG和电力价格将进入下行通道,届时,欧洲各国政府将很难拒绝更廉价的能源。

值得注意的是,俄罗斯仍是欧洲的能源困境。这也是欧洲本年代内第二次面临气价飙升的绝境。然而,只要俄乌战火不熄,欧盟解除对俄天然气和LNG进口禁令的可能性就微乎其微。

当前,天然气和LNG市场正因供应骤减而剧烈震荡。但这个行业并非没有经历过大风大浪——就在两年前的俄乌危机中,它已经证明了自身强大的自我修复能力。天然气在能源转型中的核心使命是清晰的:替代煤炭并为可再生能源保驾护航。但面对新的地缘政治常态,该行业这次必须走得更深、更远。借鉴石油行业的经验,LNG行业或许需要建立起备用产能机制和更高水平的战略储备,以此来安抚市场对断供和暴涨的恐慌。但这绝非一日之功,它需要巨额的资本投入、漫长的时间沉淀以及全行业乃至跨国的协调合作。

眼下,各方最期盼的无疑是冲突的平息。但从长远来看,唯有建立起坚不可摧的供应链并最大限度地平抑价格波动,天然气和LNG才能保住其在全球能源转型中的长期需求轨迹。

西蒙·弗劳尔斯、加文·汤普森、马西莫·迪·奥多阿尔多、弗兰克·哈里斯、克里斯蒂·克莱默/文,董凯/编译

投稿邮箱:1029926159@qq.com

编辑:蒋伊湉

校对:张蕊

审核:常斐 卢向前

往期回顾

评论