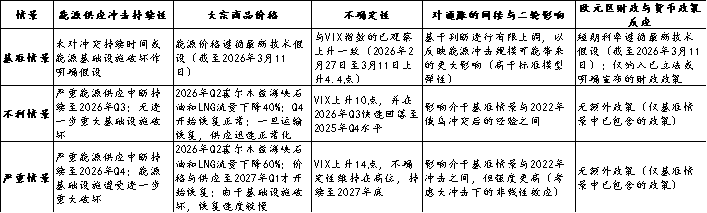

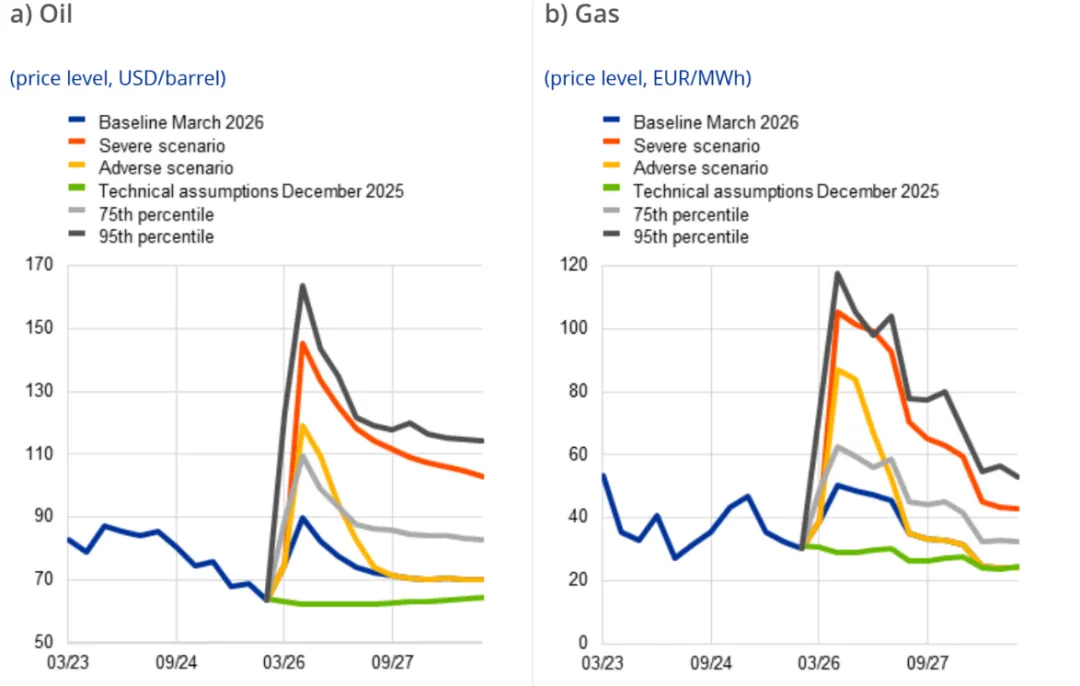

欧元:ECB的沟通艺术与市场的预期差 chengsenw 20794文章 0评论 2026年3月26日 12:51:02网络营销评论2阅读模式 欧元:ECB的沟通艺术与市场的预期差 在3月会议上,欧洲央行(ECB)如期维持利率不变。然而,与简单的“按兵不动”相比,此次会议的可圈可点之处,在于欧洲央行面对中东局势升级带来的不确定性时,所展现出的沟通策略与风险管理框架。 欧洲央行的“三个2%”优势。与其他央行不同,欧洲央行首先强调了自身的战略优势。行长拉加德将其概括为“三个2%”的有利起点:中期通胀接近2%目标(物价稳定目标已近在咫尺),中期通胀预期稳固在2%(市场对央行的信誉投下信任票)、政策利率处于大致2%的中性水平(政策既不松也不紧,留有充分的灵活性)。 实际上,这一组合意味着,相较于美联储(在就业与通胀间艰难权衡)、英国央行(面临经济疲软与通胀高企的夹击)等其他央行,欧洲央行在应对新一轮供给侧冲击时,政策回旋空间更大,灵活性更高。 打破惯例与引入情景分析。为增强市场信心,欧洲央行在本次会议的准备工作中做出了两项突破: 一是打破经济预测的数据截止时间的惯例,纳入了更接近会议日期的信息以反映中东局势的最新影响,而且在会前听取了国防与军事专家简报,旨在向市场表明:管理委员会的决策是基于尽可能充分和及时的信息作出的。 二是在官方经济的季度预测中引入多情景分析。面对高度不确定的中东局势,欧洲央行构建了基准、不利、严峻三种情景。这三种情景基于完全相同的未来利率路径假设,差异仅源于对以下核心变量的不同设定:能源供应冲击的持续性、市场不确定性(VIX指数)、通胀的间接及二轮传导效应(见表1、图1)。 表1:三大情景的基本描述 资料来源:ECB,招商银行资金营运中心 图1:三种情形下油、气的价格(以及期权隐含概率分布的偏高与极高水平) 资料来源:ECB,招商银行资金营运中心 对市场而言,情景分析的价值,可能在于相同利率假设、不同能源冲击下,通胀演化路径差异。若某种情形下通胀持续大幅偏离2%的通胀目标,则说明该情形下利率“加得还不够”。 根据表2可知,在基准情景下,无论是整体HICP还是核心HICP,在预测期(至2028年)结束时都将回落至2%目标水平附近,而且明年的通胀压力会显著减轻。这表明,欧洲央行假设的利率路径(即市场技术假设路径)足以在基准情形下控制住通胀。而在不利情形下,预测期(至2028年)结束时也会回落至2%目标水平附近,说明利率有一定的限制性,但总体通胀今年会在升到3.5%之后逐渐下降,明年核心通胀也会出现一个压力高峰之后下降,如果想加快通胀回落步伐,可以在假设基础上适当增加加息操作,但不至于偏离太多。 只有在严峻情景下,通胀才会在整个预测期内顽固高于目标(2028年HICP仍达2.8%),这意味着需要比假设路径更强力的加息。 那么,欧洲央行假设的利率路径是什么?根据其采用的三个月EURIBOR利率路径(从2025年的2.2%升至2028年的2.6%),这大致对应今明两年累计加息不足两次。这是一个相对温和的紧缩步伐。 然而,市场当前的定价却极为激进。货币市场已在交易2026年内加息约2.7次的预期。这相当于市场已经在为“严峻情景”进行定价。但“严峻情景”的假设极为苛刻:要求2026年第二季度布伦特原油均价达到每桶150美元、天然气均价达每兆瓦时110欧元,且价格直到2028年都无法恢复。从当前局势看,现实发展尚未恶化至此种程度。 表2:三大情景下的通胀和经济预测 资料来源:ECB,招商银行资金营运中心 当然,经济预测后续还有可能再度调整。不过这份情景分析还是揭示了交易中可能存在的预期差。目前市场对加息次数的定价直接对标最严峻的假设。这意味着市场已计入了较多的地缘政治风险溢价。一旦中东局势出现缓和迹象,或未来数月的通胀数据未如严峻情景所料般飙升,这种激进的加息预期将面临快速回调的压力,对欧元利率而言,可关注局势缓和时,预期修正带来的利率下行(债券价格上升)机会。 本期作者:丁木桥 本期编辑:田静 点赞 登录收藏

评论