市场短期结构分化,碳酸锂供需缺口强化

在连续两天反弹后,市场出现分化调整,主要指数回补了周三的向上跳空缺口,个股再次出现普跌走势,始于周二开始的调整,是已经结束,还是说是反弹过程中的调整,目前不好下结论。但是,正常来说,反弹结束之后,市场大概率还有一次回踩确认。至于短期这里是不是还反弹几天,把缺口3955附近缺口补掉,或者反弹到120天均线3990附近,其实并不重要,大致有一个回踩预期即可。

前面,特不靠谱给了5天左右的缓和期、谈判期,按照时间算,大致就是到周五左右,有外媒消息说,周末亿美会在巴谈判,是不是真谈判目前不得而知,现在各种消息真真假假。但是,可以理解的是,在时间窗口来临前,有部分资金主动规避一下风险也是可以理解,这么考虑,这里下跌就好理解了。

当然,如果市场给了二次下探,不管是破前低,还是说比前低稍微高一点,如果有信号出来,这里跌下来反而可能会是机会。

最近,盘面上表现最强的主要是算力和电力(能源)方向,电力方向周三午后部分个股两点前后出现一波跳水,短期分歧存在回踩可能,当然,中期依然比较看好。算力方向目前重点还是算力租赁、云服务以及光通信(尤其是光器件),其中,光通信分支个股普遍预期较好,可能在业绩披露期会反复活跃。

前面提了一嘴锂矿,今天重点说说这个板块。之所以关注这个板块,主要有两点原因,第一,津巴布韦的碳酸锂出口禁令放开预期落空了,此前,2月25日,津巴布韦矿业部突发声明,即日起暂停所有原矿及锂精矿的出口,执行力度远超市场预期。这次禁令极为严苛:不仅涵盖已装船、在途的所有相关货物,且无任何豁免条款。

根据规定,仅持有有效采矿权及获批选矿厂的矿业公司具备出口资格,并明确禁止代理及第三方贸易商出口。这意味着,当下津巴布韦锂精矿出口属于暂停事件,在2027年1月全面禁止前,只有部分符合规定的企业可通过申请取证的方式出口锂精矿。尽管华友钴业、中矿资源、雅化集团和盛新锂能均为持有有效采矿权和经批准选矿厂的企业,具有出口资格,但在正式恢复之前,仅雅化集团宣布已提前将津巴布韦锂精矿运回国内,其余公司均将面临不同程度的供给阵痛。

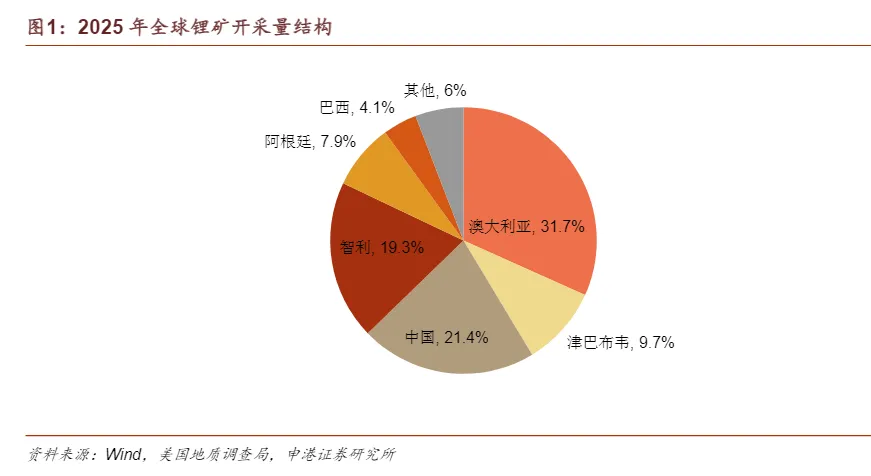

而根据一些机构的数据,津巴布韦在全球锂矿领域占比比较高。按照开采量来看,大概是占比10%。

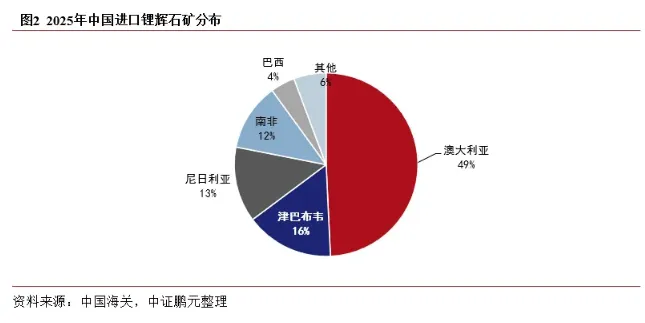

而按照中国的进口量来看,大概是占比16%。也就是说,不管是从开采量,还是从进口量占比看,津巴布韦的出口禁令对中国碳酸锂的供给都有重要影响。

除了津巴布韦的出口禁令落空,还有一个事情值得留意,那就是江西碳酸锂换证影响。按照之前宜春市自然资源局的公示,当时准备注销27宗采矿许可证,这些企业,不少因采矿许可证主矿种需由“陶瓷土”等变更为“锂矿”,而进入换证流程。去年很多机构预期,这个换证会很快,但到目前为主,换证流程依然没有落地,大大低于此前机构的预期。

按照一些机构的测算,江西宜春8座核心锂云母矿合计产能22万吨LCE/年,占国内锂盐总产能的14.7%,其中,宁德时代枧下窝矿4.2万吨LCE/年产能已全面停产,其余7座矿山中4座已进入长期停产整改状态,2座面临阶段性停产风险,仅1座维持低负荷合规生产,全部矿山换证整改周期至少12个月以上,2026年合计影响国内锂供给超8万吨LCE。

除了津巴布韦的出口禁令放开落空,江西换证延后,全球贸易保护主义抬头,同样影响全球碳酸锂的供给,比如南美洲,此前已有两大大型企业陷入当地新政,不分矿产资产收归国有。

我国本土锂资源自给率常年在30%左右徘徊,具体来说国内锂资源主要分为盐湖锂、硬岩锂、锂云母三大品类,其中青海、西藏的盐湖锂是国内锂资源的核心供给来源,2025年产能约25万吨LCE,提锂成本一般在3-5万元/吨LCE,但其提锂周期较长,且受气候季节影响较大,短期增产能力较弱,而长期增产则受基建配套、政策审批、环保、技术革新等因素影响,不确定性较高。

第二类四川甲基卡等硬岩锂矿,2025年产能约12万吨LCE,成本一般在6-8万元/吨LCE,主要由融捷股份、天齐锂业等企业主导,产能释放稳定,但其分布于四川的高海拔地区,不仅存在冰冻期,运输及基建成本亦较高。

第三类江西锂云母矿具备最强的短期生产弹性,但从长期角度来看,其成本最高,合规的江西锂云母成本可能在8-12万元/吨LCE,目前深受环保及新矿产法影响,产能波动较大,若未来碳酸锂价格能够维持在江西锂云母经营成本之上,该部分产能才有释放空间。

而需求端,储能是未来最大的需求源,加上地缘冲突油价中枢抬升,新能源汽车需求向好,最近,因为高油价,国内某车企在东南亚、欧美小搜火爆。目前,碳酸锂全产业链总库存已降至9.9万吨,库存天数不足20天,创近三年新低,而下游材料厂库存仅12.9天,维持逢低刚需采购。随着需求旺季即将到来,行业供需缺口有望进一步强化。

长期来看,由于外部的扰动因素在逐步增多,锂矿长期供给将向本土化倾斜,本土锂矿自给率提升迫在眉睫。

碳酸锂企业,大致可以分为几类,第一是在津巴布韦有布局的企业,主要涉及华友钴业、中矿资源、雅化集团和盛新锂能,上述公司在津巴布韦的锂矿均是其重要的原材料来源,短期可能会受扰动。

第二类是在津巴布韦没有项目,但在国外其它地方有项目的。类似天齐锂业、赣锋锂业、紫金矿业等,这些企业资源布局相对多元化,同时资产储量巨大,锂资源自给率高。短期来看,价格端的受益对其影响较为有限,而长期来看,“资源民族主义”的扩散风险使得上述公司面临较大的供应隐忧。

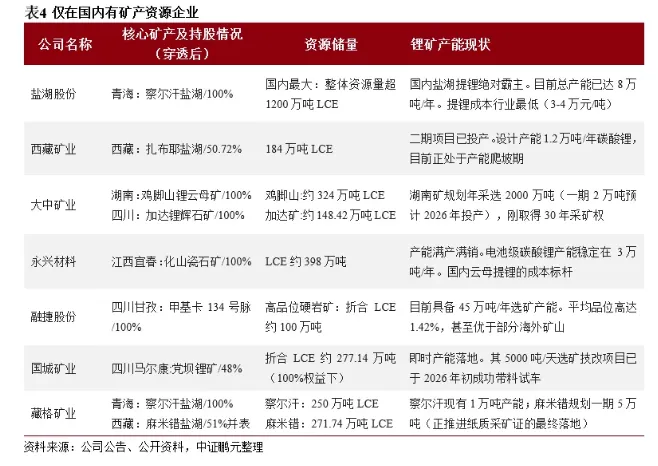

第三类仅在国内有矿产资源企业,该类短期直接受益,且长期战略意义及价值将迎来重估。

在外部地缘冲突和扰动增加的背景下,近期市场对国内矿的企业关注度在提升,总体看,在行业供需缺口强化背景下,未来行业或迎来估值修复。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发,都是我们坚持的动力~

现在微信公众号功能改了,在公众号主页将公众号设为星标,同时点右下角的“推荐,这样就可以第一时间收到文章了!

【免责声明】本文由刘银华(执业编号:A0600620090003)进行编辑整理,仅代表个人观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担!根据《证券期货投资者适当性管理办法》相关规定,特此说明:本文推出的相关文章仅面向广东博众智能科技投资有限公司的客户群体,文章内容不表明对相关产品或者服务的风险和收益做出实质性判断或者保证。若您并非广东博众客户群体,请勿接收或者使用公众号任何信息。股市有风险,投资需谨慎!相关内容仅为静态梳理,并无动态买卖指导,绝不构成任何投资建议、引导或承诺!

评论