2026年2月中国金融市场:财富配置转型驱动股市回暖

导读

2026年2月,博雅金融晴雨总指数同比上升5%,在政策托底与存款“搬家”驱动下展现回升韧性。股市回暖与政府融资前置对冲了地缘风险对债市的扰动,但实体经济自发性借贷意愿仍显疲弱,信贷增长尚处于政策发力与民间观望的交叠期。当前需着力激活内生需求,并警惕海外私募信贷危机引发的风险传导。

本月股票金融指标环比微升2%至25.8,同比增幅达13%,由22.9升至25.8。从流动性环境看,央行通过14天期及买断式逆回购操作平抑跨节资金波动,配合交易所优化再融资一揽子措施,提振了市场风险偏好,托底意图显著。从资金流向分析,居民财富正经历深层次转换:由于存款利率持续下行,现金管理类理财收益率跌破1.3%,触发存款“搬家”效应。资金借道ETF入市意愿显著增强,跨境ETF规模重回1万亿元大关。需警惕的是,当前ETF产品结构高度向权益类倾斜,占比达93%,避险类工具,如债券、商品ETF的缺失限制了长期稳健资金的配置空间。

2.宏观杠杆金融市场:债务结构优化与政府融资前置下维持高位

宏观杠杆金融市场指标本月环比微升1% 至26.3,同比大幅增长31%。扩张主要源于财政政策靠前发力,新增专项债券发行同比激增48%。从结构看,债务化解进程显著加速,城投债用于“借新还旧”及偿还有息债务的金额之和占比已超过95%,且“退平台”转型趋势进一步强化。然而,融资需求的分化也暗示了阵痛:一方面,金融机构加速清理存量风险;另一方面,实体经济内生需求依然偏弱,票据利率走势显示银行仍面临资产荒困境。

3.银行与信贷金融市场:总量平稳但内部冷热不均

银行与信贷金融市场指标本月环比基本持平,同比增长9%至20.3。这一增长主要由政府部门的融资需求带动,特别是新增专项债券发行同比大增48%,体现了政策端早投快用的导向,有效支撑了信贷总量。然而,企业和个人的实际用款需求依然偏弱。2月官方制造业PMI回落至49.0%,其中新订单与生产指数均低于临界点,预示着生产扩张动力不足。同期第三方数据则显示出口型企业景气度较强,这种口径差异反映出当前“外需稳、内需冷”的特征。在房地产领域,尽管一线城市楼市已见企稳苗头,但由于全国范围内的预期修复尚需时日,这种点状的回暖还不足以拉动全局信贷需求显著反弹。整体来看,当前信贷增长主要依靠公共部门发力,民间内生动能的完全修复仍有待观察。

4.货币与同业市场:央行精细化调控下维持宽松基调

货币与同业市场金融指标本月环比下降3%至27.5,同比上升29%。环比波动主要受节后大规模资金回笼及税期扰动影响,但央行通过MLF连续12个月加量续作,确保了流动性合理充裕。在利率定价方面,2月LPR维持不变,主要受锚点利率稳定及银行净息差压力制约。同时,受中美经贸关系回稳及企业结汇需求释放驱动,人民币汇率创下近三年新高,全球支付占比升至第五,为货币政策留出了操作空间。

5.非传统银行市场:机构资本补充与行业出清加持下缓慢修复

非传统银行市场指标本月环比持平,同比则增长26%至21.8。扩张主要源于保险等行业对资本实力的补强,特别是大型国有险资获特债注资,带有显著的化解存量风险、补充核心资本的防御性质。与此同时,公募基金资产净值突破37万亿元,反映出财富转移趋势。但在资本实力改善的同时,影子银行风险仍不容忽视。2月下旬美国私募信贷市场违约率升至9.2%引发流动性危机,国内需以此为鉴,严格监管业务边界,防止无兜底的债务压力演变成信任危机。

6.债券市场:价格修复与预期波动并存

债券市场金融指标本月环比上升6%至15.6,但同比仍大幅下降48%。从支撑因素看,央行通过中期借贷便利及买断式逆回购操作,确保了银行体系流动性的合理充裕,为债券价格构筑了坚实的底层支撑。特别是离岸人民币债券(点心债)市场显著回暖,财政部在港发行的国债利率创下2013年以来新低,极具吸引力的融资成本有效对冲了海外高利率环境的压力,促使国际资金加速增配。然而,地缘风险的升温打破了市场原有的平稳预期。中东局势引发的油价上涨,直接动摇了投资者此前对“弱通胀”的一致判断,导致国债期货市场经历剧烈震荡,30年期主力合约盘中最大跌幅一度超过1.2%。此外,尽管全国地方政府债务余额在2月初首次突破55万亿元大关,显示出供给端规模庞大,但现券交易活跃度的起伏,以及部分海外发行人因担忧波动而暂停发债,都表明市场情绪正变得愈发敏感。整体来看,低利率环境的政策红利部分抵消了外部不确定性的冲击,推动了指标的环比小幅回升。

针对2026年2月金融市场展现出的结构性修复与内生动力不足并存的特征,结合当前宏观杠杆高位运行与外部私募信贷风险的背景,提出以下四条政策建议:

一、优化长期资本供给机制,引导金融资源支持科技创新

当前股市回暖主要依靠资金回流,但缺乏长期“压舱石”。应重点优化国资背景基金的评价体系,将短期盈利考核转变为拉长周期的“打包考核”,从制度上消除投资机构因过度规避风险而导致的“畏难”情绪,切实引导资金投早、投小、投长期、投硬科技。同时,大力发展企业风险投资(CVC),拓宽保险资金、养老金等长期资金入市渠道,使其成为适应科技创新长周期的稳定资金来源。

二、深化资本市场法治保障,建立有效的社会容错机制

针对信贷需求疲软与微观主体活力不足的问题,需进一步提高资本市场的包容性,允许科创企业在早期阶段拥有适度的融资试错空间。关键举措在于加快推进个人破产法立法,为“诚实而不幸”的创业者提供重启机会。通过合理的制度设计,依法豁免创业失败后的部分债务,从根源上解除创业者的后顾之忧,激发微观经济主体的创新热情。

三、转变政府职能与投资逻辑,实现“投物”向“投人”的重心转移

在通过债务置换稳定宏观杠杆率的同时,财政支出应从传统的基础设施建设(投物)向提升人力资本(投人)转型。应加大教育、医疗、托育及社保等民生领域的投入,这不仅能直接补齐民生短板,更能通过提升劳动者素质来提高物质资本的使用效率。只有通过完善社会保障体系,解除居民消费的后顾之忧,才能有效激活内需,推动经济增长动力从要素驱动转向创新驱动。

四、规范非银金融监管,防范影子银行风险跨境传导

借鉴近期美国私募信贷市场的流动性危机教训,必须加强对国内非传统银行市场的规范监管。明确私募信贷、小贷及保理等地方金融组织的业务边界,坚决杜绝无底层的“庞氏”融资模式。在引导居民财富向非银体系转移、支持表外融资渠道畅通的同时,需强化信用分层与流动性管理,确保风险由市场化手段消化,严防外部金融波动引发国内金融市场的系统性信任危机。

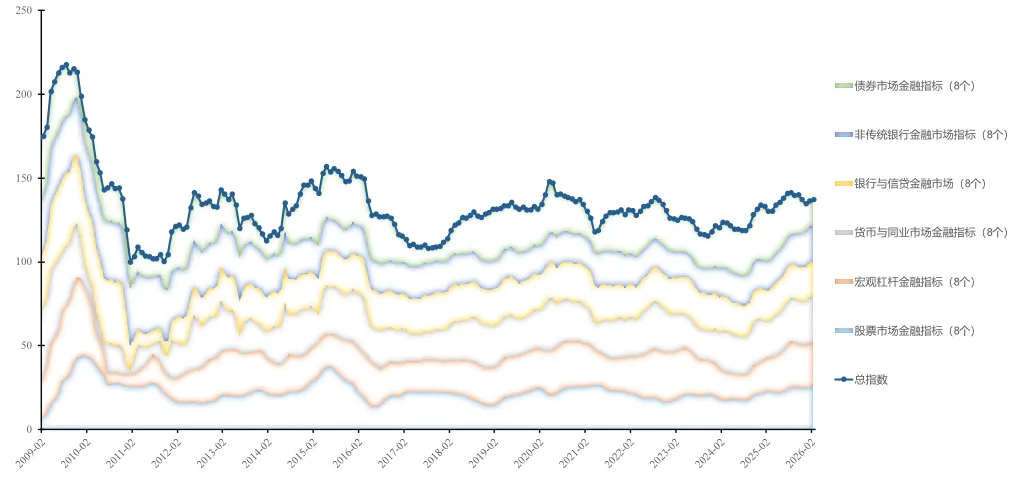

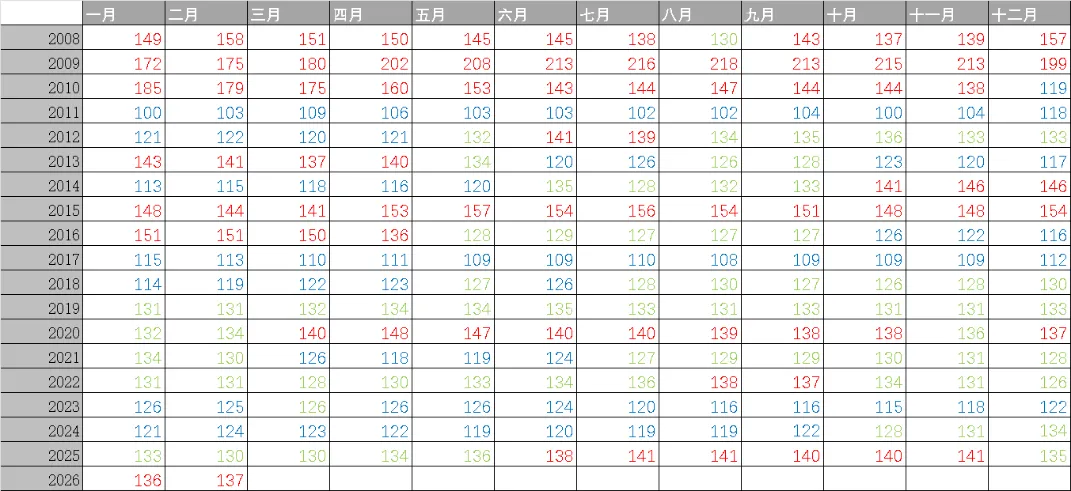

图二:“博雅金融晴雨指数”总指数历史分布情况

注:图二展示了2008年1月至2026年2月的“博雅金融晴雨指数”总指数分布,其中红色区域代表扩张期,绿色为平和期,蓝色为紧缩期。

评论