特朗普“最后通牒”反复引发市场震荡,原油价格波动加剧

本文尝试梳理特朗普在社交媒体上信息及观察各方动向对原油市场的影响。

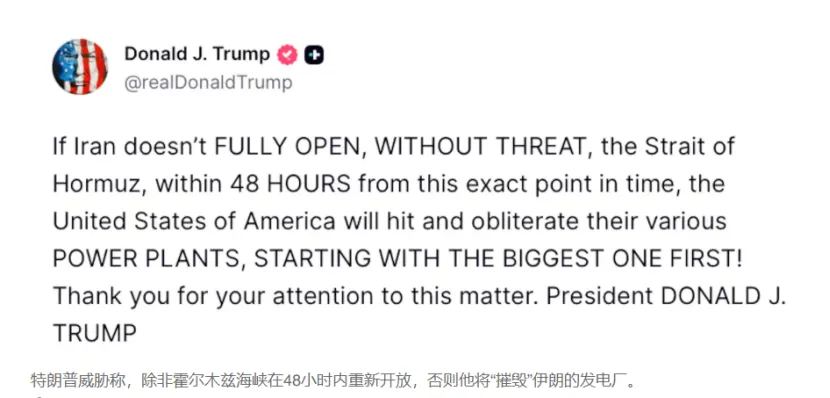

当特朗普在3月21日深夜通过Truth Social抛出“48小时最后通牒”——要求伊朗在3月23日7:45前完全开放霍尔木兹海峡,否则将摧毁伊朗能源设施——全球市场瞬间陷入警戒。

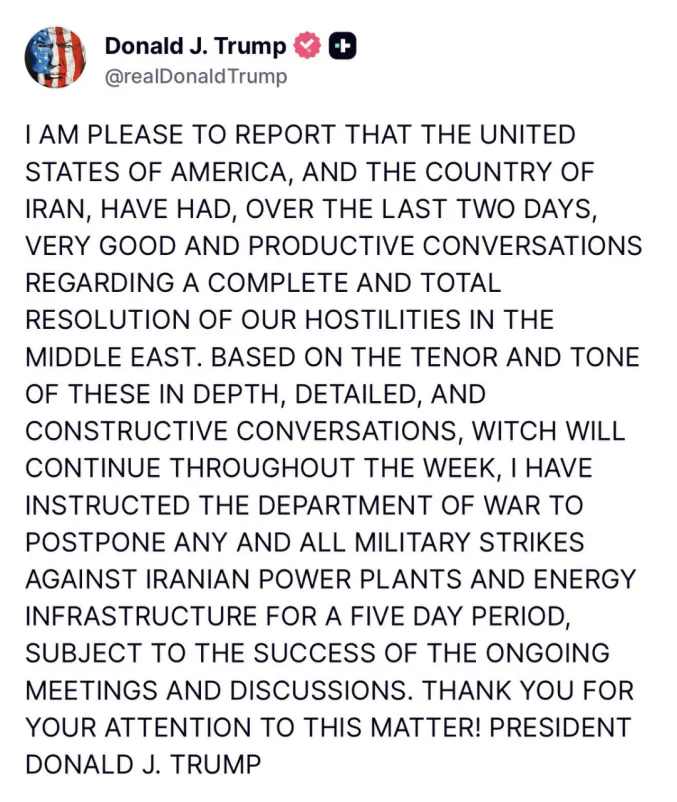

但这场由特朗普反复言论引发的风波远未结束:3月23日,他突然宣布将期限延长5天至3月28日,同时声称“伊朗已初步同意停止铀浓缩”,而伊朗议长在X平台立刻否认“任何谈判接触”,直指美方“利用油价波动制造消息”。

短短两天内,特朗普的言论从“最后通牒”到“初步协议”再到“延长”,反复无常,市场在真假消息间剧烈震荡,原油价格应声跳水又反弹,成为地缘冲突下最敏感的晴雨表。

| 特朗普言论的反复,从通牒到“初步协议”

特朗普的言论模式始终与现实需求紧密挂钩,以下时间均为美东时间。

3月21日21:45,他以“最后通牒”施压伊朗,将军事行动极限时间表推至3月22日,阿拉伯媒体报道称美国通过巴基斯坦、阿曼等渠道提出15项条件(包括停止铀浓缩、允许国际原子能机构突击检查等),但特朗普本人在3月23日07:30接受Fox Business采访时突然改口,称伊朗“基本上初步同意停止铀浓缩”,这一说法随即被伊朗官方彻底驳回。

更令市场困惑的是,3月23日01:10,特朗普又宣布延长最后通牒至3月28日,原油价格从105美元/桶急跌至98美元/桶,美股随之反弹;但3月24日,伊朗向以色列发射弹道导弹,造成南部地区数十人受伤,特朗普却在白宫外称伊朗“送来了big present”(巨大礼物),暗示协议在即。

这种“通牒-延长-声称达成-军事行动”的循环,被市场解读为特朗普在“争取时间”或“压低油价”的策略性操作。

伊朗的强硬回应则持续撕破美方言论。

3月23日,伊朗议长在X平台直斥美方“利用油价波动掩盖失败”,3月25日更明确表示“我们没有与美国进行任何实质性谈判”。

美国五角大楼虽证实82空降师已进入待命状态,但特朗普的反复表态让市场对“军事行动迫在眉睫”产生怀疑。通惠期货分析师指出:“特朗普的言论从未与伊朗官方回应一致,市场已学会将他的‘初步同意’视为谈判筹码,而非事实。”这种信息混乱成为原油价格波动的核心催化剂。

| 霍尔木兹海峡封锁的连锁冲击

霍尔木兹海峡的关闭是此次冲突对原油市场的直接冲击点。

自3月14日美以军事行动升级后,该海峡原油通行量从日均2000万桶骤降至近乎零。伊拉克巴士拉石油公司日产量从330万桶暴跌至90万桶,沙特阿美3月23日更宣布下调4月对亚洲原油供应。

日本石油协会主席在3月23日坦言:“我们从未预料到海峡会被关闭,这将引发全球能源危机。”供应端的断崖式下跌,让市场对“价格飙升”的预期迅速升温。

但价格走势却因特朗普的言论反复而剧烈震荡。3月23日特朗普延长通牒后,原油价格从105美元/桶跳水至98美元/桶——看似冲突缓和,实则市场已识破其“争取时间”意图。

通惠期货报告指出:“伊朗否认谈判,特朗普的‘延长’实为压低油价,冲突未止,供应已受损。”随后,3月24日伊朗导弹袭击以色列并报复卡塔尔拉斯拉凡工业基地,进一步威胁中东运输安全,WTI原油价格在24小时内反弹至96美元/桶。

研究测算显示,若霍尔木兹海峡封锁持续8-12周,Brent原油价格中枢将升至85-123美元/桶区间;若延长至16周,价格或挑战俄乌冲突高点140美元/桶。当前,伊朗已向卡塔尔实施报复,使供应中断风险持续发酵。

| 资本市场:波动传导与通胀预期重构

原油价格的剧烈波动正通过多重渠道冲击资本市场。

WTI原油价格在3月23日单日波动超9%,与之同步的美股却出现“反常”反弹——特朗普延长通牒后,道指一度上涨1.2%。

这反映了市场对“冲突可控”的短暂乐观,但伊朗的导弹袭击迅速扭转预期。更深层的影响在于通胀传导:研究显示,原油价格每上涨10美元,中国PPI将上升0.66个百分点,CPI在一季度或上涨0.15%。若油价站稳100美元/桶,2年期通胀预期将显著高于线性回归水平0.6%,直接推高美债收益率。

中国市场的应对已提前启动。

国家发改委3月23日宣布对成品油价格实施临时调控,以缓解国际油价波动对国内消费的冲击。而全球能源企业正加速调整策略:中国石化高管在2025年度业绩会上表示,“上游业务在当前油价下可实现较好效益”,但中下游企业成本压力剧增。

煤炭产业链则迎来意外机遇——“煤制油”“煤制烯烃”等替代路径被加速推进,煤炭开采企业股价在3月24日集体上涨3%-5%。国际能源署32个成员国释放4亿桶战略储备的举措虽能短期缓解供应压力,但无法解决地缘结构性风险,市场对“油价高位震荡”的预期已成共识。

| 间接谈判的僵局,核心分歧难解

美伊间的间接谈判渠道正陷入僵局,核心在于特朗普的条件与伊朗立场的不可调和。

巴基斯坦情报局长马利克中将被确认为关键中介,与美方保持接触;土耳其、埃及、阿曼也被纳入谈判网络。但伊朗拒绝接受美国提出的15项条件,尤其是“停止铀浓缩5年”“承认以色列存在权”等条款。

特朗普声称伊朗“初步同意”铀浓缩暂停,但伊朗议长在3月23日X平台的声明直指要害:“我们的立场从未改变。”更棘手的是,库什纳因亲以立场被伊朗拒绝接触,使美方“钦差”渠道失效。

这种僵局让市场对“3月28日最后期限”产生双重解读。一方面,特朗普可能继续延长通牒以争取时间;另一方面,伊朗的军事行动(如3月24日导弹袭击)表明其不愿在核心问题上让步。鲁比奥3月25日的表态“美国不会因伊朗行动停止谈判”进一步强化了冲突持续的预期。通惠期货报告认为:“伊朗最可能接受的条件是‘逐步降低铀浓缩浓度’,但其他条款几乎无可能。”这意味着,即便3月28日达成临时协议,也难解深层矛盾。

| 未来:高波动常态与策略调整

当前原油市场已进入“高风险、高波动”新周期,霍尔木兹海峡的封锁、特朗普的言论反复、以及伊朗的军事报复,共同构成三重冲击。

市场普遍认为,若海峡关闭持续,油价将维持在100-120美元/桶区间震荡,而非单边暴涨。对投资者而言,传统“供需定价”模型已失效,地缘政治风险溢价成为价格核心变量。正如一位资深能源分析师所言:“油价100美元以下,通胀预期传导相对可控;但一旦站稳100美元,市场将重新定价全球风险。”

企业策略正加速调整。

日本石油协会已启动“供应多元化”计划,将目光转向厄瓜多尔、哥伦比亚和墨西哥;北美原油成为中东替代供应的潜在选项。中国石化等企业则加强上游布局,利用高油价提升效益。对普通消费者,中国发改委的临时调控措施将缓解油价上涨对交通成本的冲击,但能源安全已成各国政策优先级。

未来数周,3月28日的最后期限仍是关键节点,但市场已不再轻信特朗普的言论——伊朗的导弹、美国的“通牒”、原油的波动,共同勾勒出一个地缘风暴中的新现实。

免责声明:本文内容基于公开报告、研报数据整理,不构成任何投资建议。市场有风险,投资需谨慎。

评论