东方既白|一文读懂巴西储能市场

一边是“弃电率”飙升。2025年上半年,巴西部分地区的太阳能”弃光率”飙升至惊人的21%,风光弃电率自2023年起就已持续超过25% [1]。

另一边却是“电力缺口”巨大。作为全球最依赖水电的大国,近年来频发的厄尔尼诺现象让巴西的降雨量屡创新低。水库水位告急,政府甚至不得不高价启动污染严重的柴油发电机来救急,2025年8月巴西电力管理局被迫启动”红旗二级”电价机制,火电成本是水电的2-3倍 [2]。

如何破局?

巴西的解题思路是LRCAP-容量储备拍卖[3]。

01 巴西能源市场的焦虑

巴西是一个被大自然极度偏爱的国家。

亚马逊河水系赋予了它无与伦比的水电资源。在过去几十年的时间里,水电都是巴西电力市场的绝对主力。即便到了2024年底,水电依然贡献了全国56.1%的发电量,总装机超过230GW,覆盖全国99.8%的人口 [1]。

但这种偏爱,正在变成一种诅咒。

水电最大的问题,就是”看天吃饭”。一旦遇到干旱,整个国家的能源安全就会被按在地上摩擦。2001年,巴西就曾因为大旱遭遇了史无前例的全国大停电,甚至导致了当时的政府下台。那一次危机,在巴西人的集体记忆里留下了深刻的心理阴影,也直接催生了此后一系列的电力市场改革。

为了摆脱对”老天爷”的依赖,巴西近年来开始疯狂发展风电和光伏。到2024年底,巴西太阳能装机已经飙升到50GW,成为全国第二大电源;风电装机量亦突破30GW。

这就引出了巴西电网当前的两大系统性焦虑。

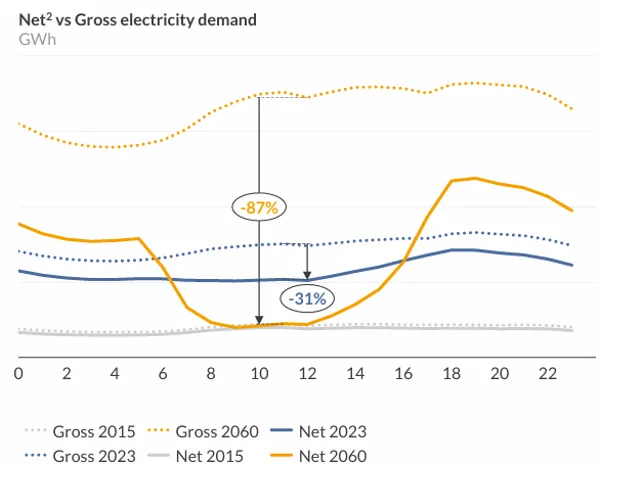

焦虑一:风光爆发带来的”消化不良”。 白天太阳好的时候,光伏拼命发电,电网根本吃不下,只能眼睁睁看着大量的电被”弃掉”;而到了傍晚太阳落山,千家万户又开始开空调、做饭,用电需求猛增,电网瞬间面临巨大的”爬坡”压力。这就是著名的”鸭子曲线(Duck Curve)”问题,而巴西的”鸭子”正在变得越来越胖、越来越难以驯服。

焦虑二:复杂的”双轨制”市场带来的投资不确定性。 巴西的电力交易分为两个世界:一个是”管制合同市场(ACR)”,占75%,由政府组织配电公司统一采购,签的是15-30年的长期合同,保居民用电;另一个是”自由合同市场(ACL)”,占25%,大型工商业用户自己在里面谈价格买电,价格比ACR低25%-30% [1]。在这样一个复杂的市场里,如果没有明确的政策引导,谁也不敢贸然砸几十亿去建一个大型储能电站——因为你不知道钱从哪里来。

这就导致了一个尴尬的数据:在拥有230GW庞大装机量的巴西,2024年新增的储能居然只有可怜的269MWh [4]。

旧的系统在崩塌,新的系统却因为缺乏”灵活性肌肉”而摇摇欲坠。巴西,急需一种能瞬间稳定军心的终极武器。

02 LRCAP机制:巴西储能政策的”终极武器”

这个终极武器,名叫LRCAP(Leilão de Reserva de Capacidade),容量储备拍卖。

从”买电量”到”买容量”:一次认知大跃迁

要理解LRCAP,必须先理解一个概念上的革命:从”买电量”到”买容量”。

传统的电力采购逻辑很简单:谁发的电便宜,我买谁的。这是按”产量”付钱,就像按件计酬的工人。

但LRCAP的逻辑完全不同:政府购买的不是电,而是”随时待命的安全感”。它花钱买的是一种能力——你这台机器,必须随时处于备战状态,当电网需要你的时候,你必须在规定时间内全力出击。这是按”可用性”付钱,就像给一个全天候待命的消防员发工资,哪怕今天没有火灾,工资照发。

这种模式在成熟的电力市场(如美国PJM、英国)被称为”容量市场(Capacity Market)”。巴西通过LRCAP,将这一机制引入了拉美。

昂贵的前奏:热电雇佣军与”必要之恶”

LRCAP机制建立于一系列重要的法律框架之上。2021年颁布的第14.120/2021号法律奠定了以容量为基础进行电力采购的法律基础;第10.707/2021号法令正式确立了LRCAP的规则,规定通过竞价方式签订容量储备合同(CRCAP);而第12.212/2024号法令则是储能进入容量市场的关键突破,它明确允许现有发电厂参与,并为引入储能系统(BESS)铺平了道路 [3]。

在BESS正式入场之前,巴西已经先后举行了数次LRCAP拍卖,购买的主要是传统热电容量。

2021年12月,巴西举行了LRCAP #1——历史上首次纯粹为”功率/容量”付费的拍卖。背景是当时巴西正面临严重的水文危机,水库水位处于历史低位,迫切需要增加可靠的后备容量。这次拍卖成功签约了约4.6GW的容量,主要来自天然气热电厂,验证了容量市场机制在巴西的可行性 [3]。

而2026年3月,巴西举行了历史上规模最大的容量拍卖系列——LRCAP #2和#3。

在LRCAP #2(2026年3月18日)中,巴西政府一口气签下了高达18.97GW的容量合同,吸引了约645亿雷亚尔(约123亿美元)的投资。主要赢家是Eneva(5.25GW)、Petrobras(2.235GW)等本土能源巨头,买的是新建天然气热电厂和水力扩建项目 [3]。

LRCAP #3(2026年3月20日)则针对柴油、燃料油和生物柴油热电厂,签约容量501.3MW [3]。

两场拍卖合计采购约19.47GW的传统热电容量,每年将为巴西带来近400亿雷亚尔(约76亿美元)的固定成本,甚至可能导致全国电费上涨约10% [3]。

这是一笔极其昂贵的账单。巴西储能协会(ABSAE)等机构对此提出了强烈质疑。

但巴西政府的逻辑是:在储能技术尚未大规模部署的过渡期,必须先用传统热电来托底系统安全。这是能源转型期的”必要之恶”——为了防止全国大停电,不得不养着这支昂贵的”火电雇佣军”。

储能的平权与逆袭:BESS拍卖登场

但转折点很快到来。

2025年11月,巴西颁布了具有历史意义的第15.269号法律,首次在法律层面将储能确立为”独立资产类别”,使其与传统发电资产处于平等的监管地位 [5]。这是储能进入巴西容量市场的先决条件。

紧接着,大招落地:2026年6月(暂估),巴西将启动首次电网级电池储能系统(BESS)容量储备拍卖(即LRCAP Storage)。

根据矿业和能源部(MME)的公开听证会(第202号公众咨询)和相关监管文件(第15.269号法律),BESS拍卖的核心参数如下 [3] [5]:

|

参数 |

规则 |

|

产品定义 |

以兆瓦(MW)为单位的”功率可用性” |

|

最小项目规模 |

30 MW |

|

放电要求 |

以最大功率连续放电至少4小时 |

|

充电要求 |

最大完全充电时间不超过6小时 |

|

循环效率 |

往返效率至少85% |

|

合同期限 |

10年期容量储备合同(CRCAP) |

|

预计交付时间 |

2028年8月1日 |

|

薪酬机制 |

固定年度容量收入(按月支付)+ 短期市场PLD差价结算 |

|

区位奖励 |

东北部和米纳斯吉拉斯州北部等优先区域接入可获区位奖金 |

这场拍卖的战略逻辑极其清晰,可以从三个维度来理解:

第一,它是”缝隙填补者(The Gap Filler)”。 根据评估,巴西系统总容量需求约23GW,3月份的热电拍卖已经采购了19.47GW,剩下约3GW的缺口,全部留给储能来填补 [3]。

第二,它是”经济性降维打击”。 巴西储能协会(ABSAE)算了一笔账:同样是提供1GW的备用容量,用储能替代热电,每年能给国家省下约15亿雷亚尔(约3亿美元)。储能的固定成本,比火电拍卖的平均价格低了足足44% [3]。

第三,它是”技术互补”的系统设计。 热电厂提供长时间的基础负荷和容量支撑,而BESS则提供极高的灵活性——白天吸收过剩的太阳能,在傍晚峰值瞬间释放,精准解决”鸭子曲线”问题。这是热电厂难以高效完成的工作 [3]。

更便宜、更清洁、响应速度从分钟级提升到毫秒级。在LRCAP的规则下,储能完成了对传统火电的绝杀。

03 淘金拉美:中国企业的机遇与暗礁

对于手握全球最强产能的中国储能企业来说,巴西的这场政策巨变,无异于在拉美大陆上打开了一个巨大的风口。

完美的商业闭环:10年底薪+市场套利

在2026年4月的BESS拍卖规则中,中标的储能项目将获得一份长达10年的”容量储备合同(CRCAP)” [3]。这相当于政府给你发了10年的”固定底薪”(按月支付)。

不仅如此,政策还允许”收益叠加(Stacking)”:你的电站除了拿底薪,还可以去短期市场(MCP)里低买高卖,赚取电价差(PLD)。差额由CONCAP账户处理,机制清晰透明 [5]。

这种”保底+分成”的模式,彻底打消了金融机构的投资顾虑,让储能项目的可融资性(Bankability)大幅提升。对于中国储能企业而言,这意味着项目不仅可以卖硬件,还可以以”投资+运营”的模式深度参与,享受长达10年的稳定现金流。

比欧美更友好的政策环境

我们在上一篇文章中提到,欧美的产业政策主轴已经转向”供应链安全”,动辄要求20%以上的本土化率,甚至直接用关税壁垒把中国电芯拒之门外。

但巴西不同。作为一个实用主义至上的国家,巴西目前并没有针对储能出台严苛的排他性”本土化”要求。BESS拍卖的规则聚焦于技术性能指标(循环效率、响应时间等),而非供应链来源。这意味着,从比亚迪、宁德时代,到阳光电源、海博思创,中国企业完全可以凭借极致的成本优势和技术积累,在巴西的拍卖中大杀四方 [4]。

事实上,中国企业已经开始提前布局。多家中国储能头部企业已在巴西设立了本土化团队,深度参与公众咨询和规则制定过程。这种”提前入场、参与规则”的策略,正是中国企业出海成熟度提升的体现。

暗礁与风险

但风口之下,暗礁同样致命。出海巴西,企业必须跨过三道鬼门关。

第一道:巴西成本(Custo Brasil)。 巴西拥有全球最复杂的税收体系。联邦税、州税、市政税层层叠加,加之严苛的劳工法律(解雇成本极高)和繁琐的进口通关程序,使得在巴西做生意的综合成本远高于其他新兴市场。这一现象被当地人戏称为”巴西成本”。

第二道:汇率黑洞。 雷亚尔的波动极其剧烈,历史上曾多次出现大幅贬值。设备采购是用美元或人民币结算,而未来10年的容量收益是用雷亚尔支付。如果没有强大的金融对冲能力,汇率波动足以吞噬掉所有利润。

第三道:复杂的调度结算。 巴西的电网调度高度集中化(由ONS负责),储能在何时充电、何时放电,必须完全服从调度指令。且LRCAP的结算机制极其复杂,涉及CONCAP账户、PLD差价结算、区位奖金等多个维度。这对企业的能源管理系统(EMS)和本土化运营能力提出了极高的要求。

04 结语

产业政策在塑造市场的同时,其本身也就成为了区隔市场的那个壁垒。因此当我们谈论不同市场时,本质是在谈论产业政策。

从”靠天吃饭”的水电霸主,到被迫花重金养”火电雇佣军”,再到通过LRCAP机制为储能正名——储能,不再是新能源的”创可贴”,而是重塑国家能源安全的”压舱石”。

而对于志在星辰大海的中国企业而言,出海拉美,拼的早已不再是单纯的电芯降本,而是对复杂电力市场规则的深刻理解,以及在异国他乡构建本土化生态的综合实力。

—

参考文献

[1] 国复咨询. “一文带你深度了解巴西电力市场:充满活力生机勃勃”. 2025.

[2] 中国财经. “”枯水困局”暴露巴西能源体系”盲点” 制度滞后加剧”. 2025年9月.

[3] Manus AI. “巴西容量储备拍卖(LRCAP)机制与BESS拍卖的系统性解析”. 2026年3月26日.

[4] 新浪财经. “巴西首场储能招标在即!比亚迪/宁德时代/远景/阳光电源/海博思创/海…”. 2025年11月.

[5] U.S. Department of Commerce, International Trade Administration. “Brazil Energy Storage Regulatory Framework”. August 25, 2025.