复旦报告揭露明亚保险经纪营销陷阱:产品宣传玩文字游戏 年金险收益包装造假

曾以 “专业、中立” 为金字招牌的明亚保险经纪股份有限公司,正遭遇成立以来最严峻的信任危机。2025年至2026年3月,这家保险经纪行业头部企业深陷监管罚单、销售误导、跨境违规、投诉纠纷的多重漩涡,复旦大学权威报告点名、多地监管密集处罚、前员工实名举报、消费者维权事件接连发酵,其深耕多年的 “行业标杆” 形象轰然崩塌,快速扩张背后的合规短板与经营风险被彻底撕开。

这场危机不仅让明亚自身面临品牌、业务、人才的多重承压,更成为保险经纪行业粗放发展模式的一面镜子,折射出行业在规模与合规失衡中的集体困境。

营销乱象丛生

文字游戏与虚假包装侵害消费者权益

“一般既往症可保可赔” 的醒目宣传语背后,藏着低对比度灰色小字标注的 “责任内” 关键限制;年金险营销中偷换收益基数,虚构10%-15%的年化收益率;经纪人私下推介 “内部理财”,爆雷后引发客户集体维权……

复旦大学《2026年保险行业消费者权益保护工作报告》在对25家核心保险主体、89款主流产品的全消费场景测评中,直指明亚保险经纪多项典型误导销售行为,其营销套路的隐蔽性与危害性引发行业关注。

在明亚平台销售的德华安顾人寿心医保・免健告医疗险投保页面,“肺结节、甲状腺结节可保可赔” 的字样格外显眼,却刻意模糊 “责任内” 的赔付前提,让消费者误以为既往症可无条件赔付。更有甚者,消费者调整保额、切换保障方案时,页面保费始终显示最低档位,未同步变更的价格信息,涉嫌直接的价格误导。

而在年金险销售中,明亚经纪人通过视频号发布的营销内容,将1000万元总投入的保单收益,偷换为500万元贷款的高回报,对贷款利息、杠杆风险及退保损失只字不提,诱导消费者做出非理性投保决策。

除了保险产品销售中的违规操作,明亚从业人员还触碰了监管红线。北京监管局查实,部分明亚经纪人存在违规宣传非保险理财产品、向业外引流的行为,甚至推介所谓 “内部理财” 项目,最终项目爆雷引发客户维权,公司创始人曾出具的兜底承诺,也让明亚形成了潜在的或有负债,经营风险进一步扩大。

监管罚单密集

合规管理系统性失守暴露深层问题

营销乱象的背后,是明亚合规管理的全面缺位。2025年以来,明亚及各地分公司接连收到监管罚单,从人员管理、宣传管控到财务合规,多领域的违规问题被层层曝光,且罚单并非偶发,而是过往违规历史的持续累积,折射出公司整改流于形式的弊病。

2025年10月,大连监管局开出7万元罚单,直指明亚聘任不具有任职资格人员,时任人力资源部经理同步被警告并罚款7万元,凸显其人事合规管理的混乱;同年12月,河北监管局对明亚河北分公司作出处罚,因对从业人员未经授权发布销售宣传信息管理失职,公司及两名销售经理各被警告并罚款1万元,人员执业行为管控的缺失暴露无遗。

而早在2024年9月,明亚北京分公司就因逃避缴纳税款被罚款51.9万元,财务合规问题已初现端倪。

回溯过往,明亚的违规记录早已存在。2024年5月,内蒙古监管局查处明亚内蒙古分公司委托未执业登记人员展业的行为,负责人被警告并罚款 5000元;2023年6月,江苏监管局因超区域展业、业务档案不全、未开展从业人员后续教育等问题,对明亚江苏分公司没收违法所得并罚款5万元。多地、多类型的处罚密集落地,印证了明亚在快速扩张中,合规体系建设滞后、分支机构管控松散、从业人员管理缺位的系统性问题。

跨境违规与投诉缠身:信任基石濒临崩塌

如果说营销误导与监管处罚让明亚的品牌形象受损,那么跨境违规的曝光与持续发酵的理赔纠纷,则让其多年积累的客户信任濒临破裂。

2025年11月,明亚前员工的实名举报引爆了其境内违法销售香港保险的灰色链条。举报材料显示,明亚通过上海运辉金融、海南易盛达等关联公司构建跨境业务链条,对接由其持股的香港星安财富完成出单,而境内销售境外保险属于监管明令禁止的行为,此举不仅触碰法律红线,更将客户资金置于境外监管盲区,风险极高。

目前北京监管局已受理核查,若查实,明亚或将面临业务限制、高额罚款乃至高管禁业等严厉处罚。面对举报,明亚虽回应称是员工报复行为,并表示已与监管部门沟通,但这场风波已让其合规形象再受重创。

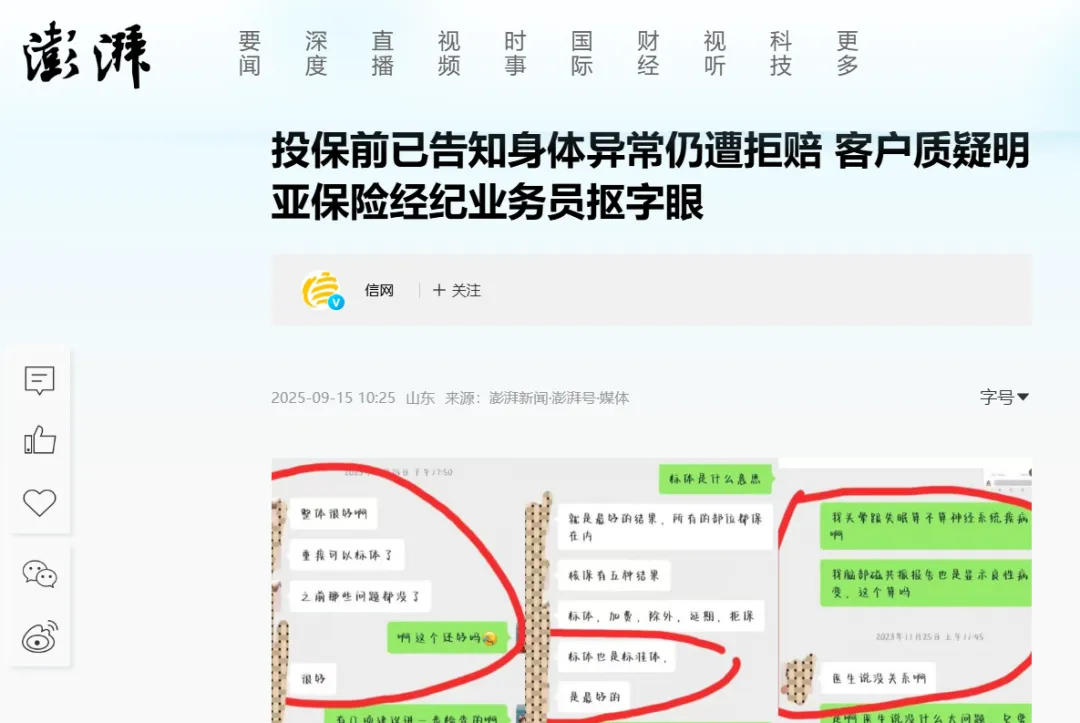

理赔争议的频发,则让明亚的终端服务短板彻底暴露。澎湃新闻报道的消费者张女士维权事件颇具代表性:投保前已告知身体异常,明亚业务员口头承诺 “可正常承保”,但理赔时保险公司却以 “未如实告知” 拒赔。面对纠纷,明亚以 “条款语义分歧” 辩解,提出的退还保费、部分补偿方案也未获客户认可,双方陷入长期拉锯。

此类因业务员口头承诺与合同条款不符引发的拒赔争议,在明亚客户投诉中占比居高不下。公开信息显示,明亚及其分支机构作为被告参与的民事诉讼已超10起,涵盖保险经纪合同纠纷、隐私权侵权、人身保险合同纠纷等多个领域,部分纠纷跨度长达数年,其在合同履行、客户权益保护、服务流程等方面的薄弱环节被全面暴露。

规模优先的代价

人海战术与业绩导向扭曲核心价值

从行业标杆到负面缠身,明亚的危机并非突如其来,而是其长期奉行 “规模优先” 发展模式的必然结果。在快速扩张的过程中,合规与风控沦为附庸,“专业、中立” 的核心价值被业绩压力扭曲,最终导致经营风险全面爆发。

为追求 “高产能、高留存”,明亚近年来大举推行 “人海战术”,2024 年全年招募经纪人1500人,却有1200人脱落,极高的人员流动性背后,是公司对经纪人执业资质、销售行为的宽松管控。大量未经过系统合规培训的人员快速上岗,成为违规销售、误导宣传的高发群体,为后续的投诉纠纷与监管处罚埋下隐患。

与人员管理失衡相伴的,是合规投入的严重不足。快速扩张下,明亚合规部门的人力、资源配置难以匹配业务发展速度,分支机构的合规自查、总部的监督检查均流于形式。从人员执业管理、宣传内容审核到业务流程管控,多个环节的漏洞让违规行为频发且难以及时纠正,内控体系形同虚设。

更关键的是,业绩导向的发展逻辑让明亚的核心品牌价值名存实亡。在保费规模与业绩指标的压力下,部分经纪人放弃 “中立推荐” 原则,转而优先销售高佣金、易推广的产品,甚至不惜通过误导宣传、隐瞒风险获取业绩;而公司层面对这类违规行为采取的默许、纵容态度,进一步加剧了行业乱象,最终让 “专业、中立” 的金字招牌彻底褪色。

多重冲击下的困局:行业清虚提质的典型警示

明亚的这场危机,正引发多维度的连锁反应,让其面临前所未有的经营压力。品牌层面,“专业中立” 的光环彻底褪去,消费者信任度大幅下滑,其行业口碑从 “标杆” 沦为典型的 “风险案例”;业务层面,新单增速明显放缓,合作保险公司纷纷收紧合作、压缩佣金,互联网营销渠道因违规受限,跨境灰色业务被切断,营收与利润双双承压;监管层面,明亚已被列为重点监控对象,监管检查频次增加,合规成本激增,潜在的处罚风险持续存在;人才层面,高产能经纪人流失加剧,团队稳定性下降,培训与留存成本不断攀升,形成恶性循环。

明亚的遭遇并非个例,而是保险经纪行业快速发展过程中共性问题的集中爆发。近年来,保险中介行业在扩张中普遍面临规模与合规失衡、人员管控薄弱、营销行为不规范等问题,而国家金融监督管理总局自2024年起开展的保险中介市场清虚规范提质行动,正加速行业的 “优胜劣汰”——2024至2025年,全国累计查处吊销注销保险中介集团3家、保险专业中介法人机构57家,清退分支机构3730家。

明亚的负面事件成为保险行业的 “反面教材”,也让监管部门加大了对保险中介机构的整治力度,推动全行业加快合规建设、提升风控能力,行业 “清虚提质” 的进程进一步加速。

来源:中国消费者报、鼎曜财经等

评论