人人会犯的错误,是“市场先生”发的红包

*本文不代表公司立场,不作为投资建议*

图文来源:人神共奋、思想钢印

本文已获得转载授权,如需转载请联系原作者

在人来人往的大街上,你看到角落里有一团像百元大钞的东西,你觉得那是钱吗?

你可以观察十几秒,如果它真是百元大钞,一定有人把它捡走;如果没有人来捡,那可能只是从你的角度看很像百元大钞而已,从其他人的角度看就是一团纸。

上面的分析,前半段是传统金融学的视角,它的角度是宏观的,研究的是“证券市场应该怎样的”;后半段是行为金融学,它的视角是人,研究的是“人实际上是如何投资的”。

很多人可能觉得,前一种人很傻,总是有人要丢钱的,地上当然可能有钱;后一种人很无聊,你这么猜来猜去,就算是钱也被人捡走了。

但在真实的金融世界里,捡钱是有成本的,如果地上不是钱,那就不光是废纸,更可能是陷阱,很多投资者就是在一次次的“捡钱”中,不断亏损。

从2018年开始,不断有人说地产股便宜,就好像那是被扔在地上的百元大钞,直到恒大事件爆发,投资者才明白,这个行业高负债快速周转的商业模式早已危机四伏,房地产股的股价并不是真便宜,而是市场为未来泡沫破裂的风险定价。

但市场有时确实到处是“百元大钞”,年初的茅指数爆涨,引发中小盘股失血,很多优质中小盘股的股价完全背离了快速复苏的基本面,当时勇于捡“百元大钞”的投资者,今年的收益都不错。

格雷厄姆的市场先生会发疯的理念深入人心,其实就是市场失效,如果市场一直有效,那不如买指数基金,买股票的超额收益,赚的是市场无效的钱。

但市场先生为什么会发疯?股票市场何时有效,何时无效?哪些股票有效,哪些股票无效?无效是如何变有效的?这就是行为金融学要解决的问题。

行为金融学认为,市场失效源于投资者自身的非理性。

投资者的投资包括了“认知、决策、执行、反馈”四个部分,成熟的投资者最终会形成一个投资闭环,但大部分投资者(包括机构投资者)每一个环节都会出错,而且难以纠正。

这个系列的前三篇,博弈行为、机构抱团和市场风格,分析的是“群体非理性行为”,会导致“市场先生”发疯;第四、五篇,前景理论和心理账户,分析的是投资者在决策时的误区,导致投资者看不到“市场先生”丢下的“百元大钞”。

决策时的错误,还有一部分来自认知层面的偏差。无论投资者如何努力,都不可能完全理解一家上市公司的价值,其原因,有一些是客观条件的限制,还有一些是来自人性在认知行为中的弱点。

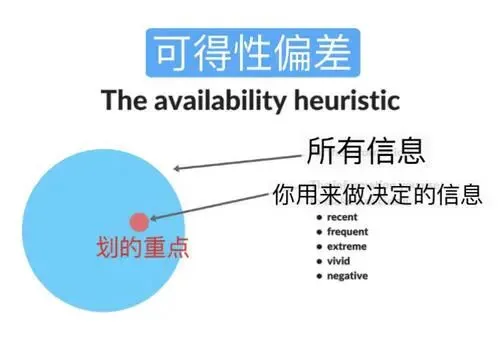

本文介绍的“易得性偏差”就是一种常见的认知偏差,是我们对公司价值判断错误的重要原因。

有一个词叫“股性”,指股票在遇到相关题材时,是不是容易涨,股性好不好,成为题材炒作中最重要的选股指标之一。

“股性”这个词听上去很玄,实际上只是因为都是过去曾经被爆炒过的公司,不少股民印象深刻,一旦遇到相似题材,来不及深度研究时,相比那些完全陌生的公司,这些公司更容易下手。

比如有个安妮股份,业绩一塌糊涂,却常常在各种科技股题材中蹭涨停,从网络彩票到电子商务,从区块链到网络安全,从NFT到元宇宙,干啥啥不行,题材第一名。

在股市这种高风险的市场,投资者对熟悉的东西有本能的偏好,这是由于受记忆力或知识面的限制,人们在分析信息时,往往更关注那些易见的、容易记起的信息,而对其他更重要的信息“视而不见”,这种认知偏差,行为金融学中称之为“易得性偏差”。

卡尼曼介绍过一个经典的问题:你觉得英文单词中,r更可能出现在单词的首字母还是第三个字母。

如果只是凭直觉,大部分人都觉得是“首字母”,实际答案是“第三个字母”,这个认知偏差正是因为我们对单词首字母的印象最深。

A股最典型的易得性偏差是“永远年轻,永远3000点”,好像这十年股市都没有涨过。实际上,指数被权重金融股周期股和高位上市的新股拖累了,那些存续期在十年以上的混合型主动基金,这十年的平均年化收益在10%以上。

还有一个典型的易得性偏差是涨停板,涨停板越多的公司,涨得越好吗?涨停板最多的股票,往往其当年的累积涨幅并不是最好;那些几年涨幅最高的公司,其涨停板的数量只是市场正常水平。

易得性偏差形成的原因,其中之一是人对近期发生的事印象过深。有经验的房地产中介如果某天要带你看两套房源,一定会把性价比不太好的那套放在前面,以增加后一套他真正想推销的房源的吸引力。

我之前写过一个“武大郎效应”——买不到“武松”的投资者,常常不是去买“林冲”,而是买武大郎。

原因在于,投资者如果看好某龙头公司,但认为估值太高,他会倾向认为龙二也不错,而且估值很便宜;但如果这位投资者从来没有研究过“龙大”,而是直接研究“龙二”,往往并不认可公司的价值,也就谈不上认为估值便宜。

“武大郎效应”是板块联动的直接原因,买武松的大多是独立研究与思考的结果 ,买武大郎的大部分是跟风,投资者认知的差异导致一轮板块行情结束后,“武松”只是在顶部震荡,其他跟风的“武大郎”全部跌回原点。

再比如,对大盘的看法,“易得性偏差”使投资者的决策依据不是“当下”,而是“不久以前发生的事”,导致了下面的经典现象——

行情在不知不觉中诞生,在犹犹豫豫中上涨,在群体亢奋中见顶,在奋勇抄底中暴跌,在心存幻想中阴跌,在陷入绝望中见底,又在不知不觉中诞生……

市场已经进入下一个阶段,而投资者的认知由于“易得性偏差”总是停留在上一个阶段的走势中,决策总是与市场发生错位。

这种“易得性偏差”,除了我们自身的经验之外,还有一个是市场的群体共识与长期流传的“局部经验”。

去年白马股行情中,市场有一种不知出处的说法,成熟市场都是规模越大的公司,成长性越好,所以要给白马估值溢价。

这个说法只要回测一下美股三十年的大小盘风格数据,就知道并非如此,但大多数投资者对此都深信不疑,主要还是受了美股FANNG不断上涨的影响。更重要的是,去年白马股一再涨估值,用传统的价值投资框架无法理解,这个说法刚好提供了一个解释,两者共同形成了一个“易得性偏见”。

行为经济学的开创者丹尼尔·卡尼曼指出,人天生有寻找答案的动机,也有逃避复杂问题的倾向,所以,一旦得出某个我们自认为合理的答案后,大多数人就会停止研究,信以为真。这是“易得性偏见”形成的另一个原因。

有一些市场流传很久的偏见,有些只在历史上出现过一两次,有些只是某些特定的投资体系中的经验,只要回测多一些数据就可以推翻,却不断被一波又一波的投资者深信:

经济衰退期,食品饮料股容易涨

流动好的时候,科技股容易涨

周期股的股价总在商品价格之前见顶

PEG等于1的股票,估值是合理的

ROE超过15%的公司才是好公司

……

可悲的是,一旦形成了一个认知,我们的大脑就很难将其驱逐出境。

有一个经典的心理学测试:

测试者准备了几个名字和收益率类似的基金,让受试者挑出自己最认同的一支。过一段时间,再随便拿出另一支基金,问他:“为什么你觉得这个基金比较好呢?”

结果,60%的测试者都不会发现被调了包,反而侃侃而谈,自己为什么觉得这个基金好。

更有趣的是,过了几天后,再重复这个测试,这些测试者几乎都选择了后面自己想了一堆理由的那个,而不是之前选出的那一个。

为什么会这样呢?唯一的解释是:选什么不重要,重要的是证明自己的选择是正确的。

有一本书叫《正义之心》,作者总结了一个“道德心理学”第一原则:直觉在先,逻辑推理在后——道德是一种直觉判断,那些“理性的思考”只是我们为自己的“道德感”寻找的理由。

不光是道德,在投资中,我们也总是先有结论,再找理由,所谓理性分析,只是让偏见重新排列组合一下。

最典型的现象是“有罪推定”,有人向你推荐一支股票,如果你之前对该股不认同,你更倾向于从“不认同”的角度出发,看看推荐理由能不能推翻你的看法;如果你之前对该股就比较认同,你更倾向于从“认同”的角度出发,让推荐理由加深你的看法。

那么,知道“易得性偏差”这一类行为金融学的发现,有什么用呢?

第一,任何一条行为金融学定理,受其影响而不自知者,往往沦为韭菜而不知道原因。

以股性为例,这是一个经典的“易得性偏差”,如果你受其影响而不自知,投身其中,很容易被这公司的涨势和概念的丰富性所忽悠,不能及时全身而退,盈利变亏损。

芒格说:“要是知道我会死在哪里,那我将永远不去那个地方。”理解“股性”的真相后,成熟的投资者更容易鉴别并从此远离这些纯炒作的标的,这是行为金融学的第一个作用。

第二,充分认知到规律,并反其道者,是收割韭菜的人。

很多老股民心里有一个股性好的公司的清单,一旦遇上相关题材,比如“元宇宙”,第一时间埋伏进去,又能在泡沫破裂之前,及时抽身而退。

今年这些能持续出业绩的行业,锂电池、光伏风电、半导体、军工,很多年前都是炒概念。一轮轮的概念炒下来,被套牢者无数,导致很多老股民形成一个“只能炒一把”的“易得性偏见”。虽然行业已经发生变化,但市场主流认识还停留在从前——有了订单也不行,业绩出不来,有了业绩也不行,总觉得有周期性,估值给不高。

这些群体性的认知偏差,导致这些行业都曾经历过长时间的估值被压制,只有那些能看清行业变局的投资者,才敢于持股,享受一波完整的产业趋势的红利。

价值投资的大多数理念与方法,只关注公司,不关注市场与人,对于人性的挑战极大。

很多价值投资者也不喜欢研究人,因为他们认为人的行为是不可预测的。

但“认知偏差”正是可预测的错误,卡尼曼强调:偏差是“可预测的非理性”,是大脑中的思维定势。就好像别人给你推荐了三支股票,你一定会更关注自己更熟悉的那一支,而不是相反。

市场是人组成的,人的错误认知有规律,市场的错误也是有规律的。理解一些行为金融学的理念,把分析人与分析公司结合起来,能帮助我们更多的运用价值投资的理念,找到战胜市场的机会。

本文来源:人神共奋、思想钢印、图片:网络、PIXABAY、图虫网、昵图网、视觉中国、东方IC、图怪兽、秀米、摄图网,基于VRF协议。

版权声明:部分文章的推送未能及时取得原作者的联系。若涉及版权问题,敬请原作者联系我们,我们将及时删除以表歉意,谢谢配合。文章相关图片部分源于图虫网、昵图网、视觉中国,图样文章均只用于文章阅读学习、欣赏、交流使用,并无其他商业利用。

· 宇纳资本简介 ·

宇纳资本成立于2013年,聚焦中国资本市场,围绕“价值投资”核心经营理念,搭建起以股权投资与证券投资为主营的专业性投资管理机构。作为价值投资的坚定「实践者」,宇纳资本严格遵循投资的本质逻辑,以长期结构性价值投资深耕于新材料、5G应用、物联网、大数据、云计算、智能制造、新能源等投资领域,相继投资企业百余家,以华菱线缆(001208)、浪潮云、高新杭摩(835401)、兴储世纪、长扬科技、九方装备、长沙北斗产业为标志,其管理风险投资基金、 产业投资基金、并购投资基金、股权投资基金、证券投资基金等各类基金三十余只,累计管理规模约50亿元。

宇纳资本秉持「开放、共享、包容」的合伙人文化,其合伙人分别来自华泽集团、开元股份、沙坪集团、未来集团等企业创始人及核心高管。多元化行业背景的合伙人为优质项目的资源获取、外脑智库提供了支持。目前,公司管理团队80%具备硕士及以上学历,拥有丰富产业背景及投资经验的研究人员十余名、基金/投资经理十余名。

湖南宇纳私募股权基金管理有限公司「以下简称:“湖南宇纳股权”」成立于2013年11月,并于 2015年7月17日完成私募股权、创业投资基金管理人登记「登记编号:P1018041,中国基金业协会会员」,注册资本/实缴资本1.11343623亿元。作为宇纳资本旗下首家私募股权基金管理平台,坚持以“Pre-IPO”为垂直价值理念,构建科研、产业资源网络体系,通过专业化、市场化、规范化的独立运营,长期陪伴细分赛道领军企业和卓越企业共同稳健成长,为投资创造更多价值体现。

深圳宇纳私募证券基金管理有限公司「以下简称:“深圳宇纳证券”」成立于2015年06月,并于2015年7月23日完成私募证券投资基金管理人登记「登记编号:P1018682,中国基金业协会会员」,注册资本/实缴资本1000万元。是宇纳资本旗下继湖南宇纳股权基金管理平台后,第二家证券基金管理平台。作为价值投资的「实践者」,现已完整承袭了宇纳资本“发现价值·成就你我”的核心价值观及投研体系,并秉承着创造价值的初心与专业保障的强大执行力,将价值投资付诸行动。

愿景:聚焦中国资本市场,以价值投资导向建立可持续发展模式的千亿资本管理机构

使命:为高净值人群提供专业服务,助力中国企业健康发展

目标:打造多款明星基金产品,三年内管理规模突破100亿

价值观:发现价值,成就你我

价值主张:为高净值人群提供诚信、专业的财富管理产品与服务,实现其财富管理的优化配置

评论