【市场分析】东北区域饲料毛利为啥这么高?

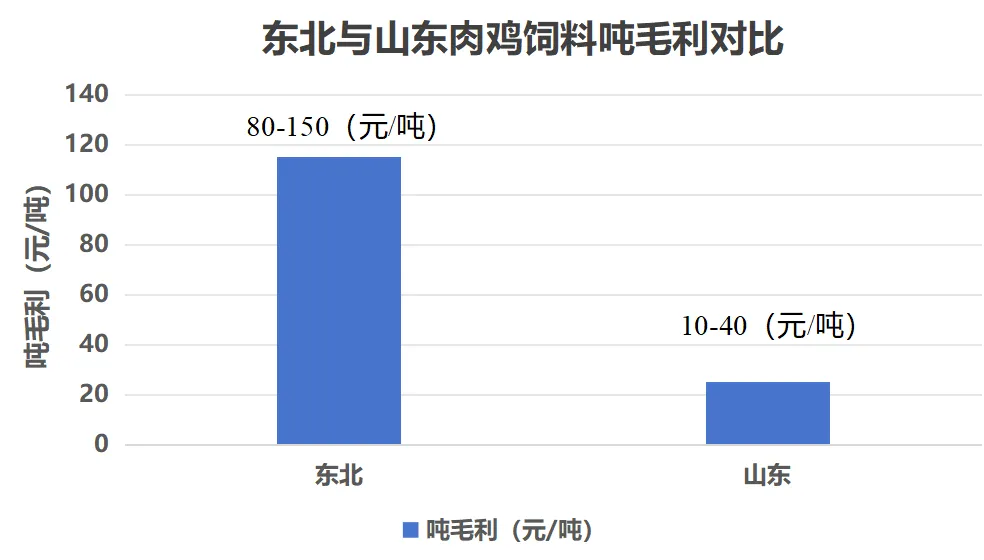

平时在山东市场与饲料企业交流,发现这几年山东饲料竞争异常激烈,鸡料和鸭料经常出现不赚钱的现象,但与辽宁多家饲料企业交流时,总是发现东北肉鸡饲料利润较高,甚至高达80-150元/吨,一直未能理解一个问题:东北区域饲料毛利为啥这么高?

最近在辽宁区域走访交流,发现东北与山东饲料利润差异背后还是有很多以前未能深知的现象。

首先能看到的是极具行业反差性的现象:东北肉鸡饲料的毛利稳定在80-150元/吨,而山东市场的肉鸡饲料毛利仅徘徊在10-40元/吨,甚至鸭料业务长期处于亏损边缘。

这一悬殊的毛利差距,并非单纯的市场竞争强弱所致,而是产业发展阶段、商业模式迭代、金融生态渗透程度以及地域文化特质共同交织的结果。

看似“高毛利”的东北饲料,实则藏着风险与隐忧;看似“低毛利”的山东饲料,背后却暗藏着集团化运营的深层利润逻辑。今天,我们就从产业链的各个维度,分析南北饲料行业的经营差异,理解东北饲料毛利为啥这么高的本质,也读懂山东饲料行业的进阶之路。

要理解南北饲料毛利的巨大差异,首先要从最核心的商业模式——赊销模式说起。在东北,肉鸡饲料赊销模式几乎是行业的“默认规则”,几乎所有饲料企业都以赊销为主要结算方式,但从提料到回款,要经历一个多月的账期。饲料企业赚的是账面利润,始终面临着利润无法回收的潜在风险。 这种模式的形成是与东北肉鸡养殖产业的发展阶段深度绑定的。

山东的饲料产业在产业发展初期,同样经历过饲料赊销的野蛮生长阶段,彼时养殖户规模小、资金匮乏,赊销是饲料企业打开市场的唯一途径。但经过数十年的发展,山东的肉鸡养殖产业完成了规模化升级,饲料企业的结算模式也随之转型,如今虽仍存在少量赊销、批次结账或中间商垫款的情况,但主流结算方式已转变为现款,这一转变成为了山东饲料企业控制成本、稳定利润的基础。

东北的赊销模式之所以能维持高毛利,本质上是产业发展阶段未达山东成熟度的必然结果。 从养殖硬件规模来看,东北的肉鸡养殖仍处于“中小规模、基础配套”的阶段,3万羽/栋的养殖场在东北随处可见,4层肉鸡舍的普及度较低,单栋养殖规模5-6万羽的大型养殖场才刚刚出现,尚未形成规模化普及。而山东的肉鸡养殖早在2019-2020年就已完成了规模化迭代,3万羽/栋的养殖场已显落后,6-8万羽/栋的大型标准化养殖场成为新建场的主流,中大型养殖场的占比遥遥领先。

养殖规模的差异,直接决定了养殖户的资金实力与抗风险能力,坊间戏称的“东北穷养鸡,山东富养鸡”,正是对这一现状的生动描述——东北养殖户因规模小、资金受限,难以现款采购饲料,只能依赖赊账解燃眉之急;而山东养殖大户凭借充裕的资金实力,能够现款结算,也倒逼饲料企业放弃赊销模式,转向更高效的结算体系。这种商业模式与养殖硬件发展阶段的高度匹配,让东北的赊销模式得以持续,也让高毛利成为了覆盖赊销风险的“必要代价”。

除了产业阶段与养殖规模,东北的人情社会文化,也为赊销模式提供了重要的土壤。 饲料企业与养殖户、经销商之间的合作,大多建立在信任与情感联结的基础之上。通过人情往来搭建起的合作网络,保证了回款的效率和稳定性。但这种独特的社会文化,也在一定程度上固化了赊销这一低效的商业模式,成为了东北饲料行业难以摆脱赊销依赖的隐性原因。而赊销模式本身,也凭借其独特的商业逻辑,在一定程度上抵御了山东或南方饲料企业进入东北市场的竞争力——赊销绑定了本地养殖户与饲料企业的利益,形成了天然的市场壁垒,让外来企业难以轻易切入。诸多外省份的饲料巨头到了东北以后水土不服,发展并不达预期,这也是当下区域特殊壁垒条件下的一个现实情况。

从产业成本与技术价值的角度来看,东北饲料的高毛利也有着现实的支撑。东北作为我国玉米主产区,在玉米原料采购上拥有显著的成本优势,每吨玉米的采购价往往比山东低数十元,这为饲料企业降低了核心原料成本。但在豆粕采购方面,东北的优势并不明显。

金融生态的渗透差异,同样是南北饲料毛利分化的关键推手。 东北的金融业在农业、畜牧领域的渗透能力相对较弱,养殖户难以获得低成本的正规金融贷款,养殖户无力现款采购饲料,也迫使饲料企业通过提高饲料毛利来覆盖自身的资金占用成本与坏账风险。而山东的供应链金融体系则相对成熟,一些饲料头部企业推出了“饲料订单质押贷”“养殖贷”等金融产品,为养殖户提供年化5.5%左右的低成本贷款,解决了养殖户的资金难题,也让饲料企业摆脱了依赖高毛利覆盖资金成本的困境。

值得注意的是,东北饲料的高毛利,本质上是产业发展早期的“保护性溢价”。 在养殖规模化尚未完成、金融体系尚未完善的阶段,赊销模式与高毛利成为了东北饲料企业维持生存、拓展市场的重要手段,这种模式在特定阶段保障了行业的稳定发展,但也隐藏着坏账率上升、资金回款压力大的风险。 随着东北养殖产业的持续规模化,以及金融体系对畜牧领域的逐步渗透,赊销模式也将改变。

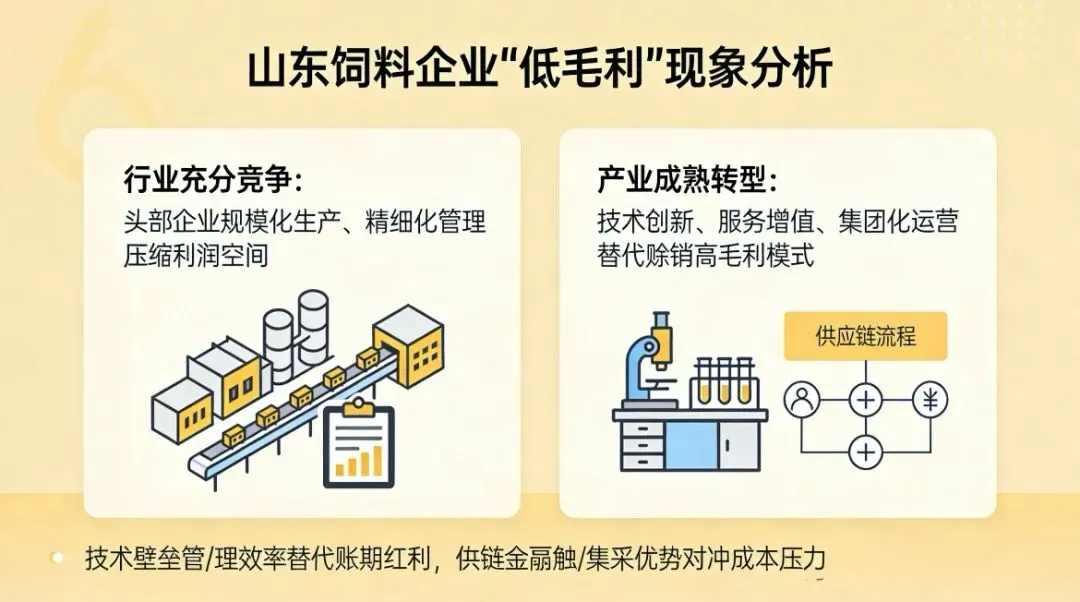

另外,山东饲料的毛利真的如表面看起来那么低吗?答案是否定的。 从体感上看,山东肉鸡饲料毛利仅10-40元/吨,给人留下了“低毛利甚至无利可图”的印象,但这只是表面现象,背后隐藏着山东集团性饲料企业的多重利润池,其实际盈利水平与东北企业的差距远小于体感差距。

首先,集团性饲料企业的核心利润被总部提前截留。 山东的大型饲料企业多为集团化运营,总部通过统筹布局,将核心利润从分公司的账面利润中提前提取。例如,总部通过研发、生产高毛利的预混料、功能性饲料等产品,为分公司提供原料支持,每吨核心料就能为分公司带来10-20元的隐性利润;在原料集采方面,总部统一对接大宗原料供应商,通过规模化采购获取采购优势,原料这部分集采红利也成为了总部预留利润的重要来源。

其次,总部为分公司提供流动资金时,会利用利率差额产生利润,山东集团企业的融资成本远低于分公司独立融资的成本,利率差形成的利润被总部留存。

总而言之,任何一个产业的充分竞争都会使行业平均利润下降。 山东饲料企业的“低毛利”,实则是产业发展成熟的体现。一方面,山东饲料行业竞争激烈,头部企业通过规模化生产、精细化管理不断压缩利润空间,这是行业进入成熟期的典型特征;另一方面,山东饲料企业早已摆脱了依赖赊销、高毛利的生存模式,转向了技术创新、服务增值与集团化运营的发展路径,用技术壁垒、管理效率替代了账期红利,用供应链金融、集采优势对冲了成本压力。

为啥东北区域饲料毛利高?这是产业发展阶段、商业模式、金融生态与地域文化多重因素共同作用的结果,是产业早期阶段的阶段性特征。 随着我国肉鸡养殖产业的全国性规模化发展,东北的养殖硬件将不断升级,养殖户的资金实力将持续提升,赊销模式的生存空间将逐步缩小,高毛利也将压缩。

对于东北饲料企业而言,未来的发展方向是摆脱赊销依赖,推动养殖产业规模化升级,通过技术创新提升饲料的技术附加值,同时引入供应链金融工具优化资金周转,让毛利回归合理水平。而对于山东饲料企业来说,饲料企业竞争激烈已经形成,用技术和服务替代账期红利,用集团化优势和金融工具构建利润护城河,这正是中国饲料产业从野蛮生长走向高质量发展的必经之路。

南北饲料行业的差异,本质上是产业进化阶段的差异。东北饲料的高毛利是“成长的代价”,山东饲料的低毛利是“成熟的标志”,随着产业的持续融合与发展,南北饲料行业的毛利差距将逐步缩小,行业终将回归效率与创新的本质竞争,这也是中国畜牧产业链整体升级的大势所趋。