谷歌一篇论文,砸崩了内存股?市场到底在怕什么

这两天,半导体圈最热的话题之一,不是英伟达,也不是台积电,而是谷歌。

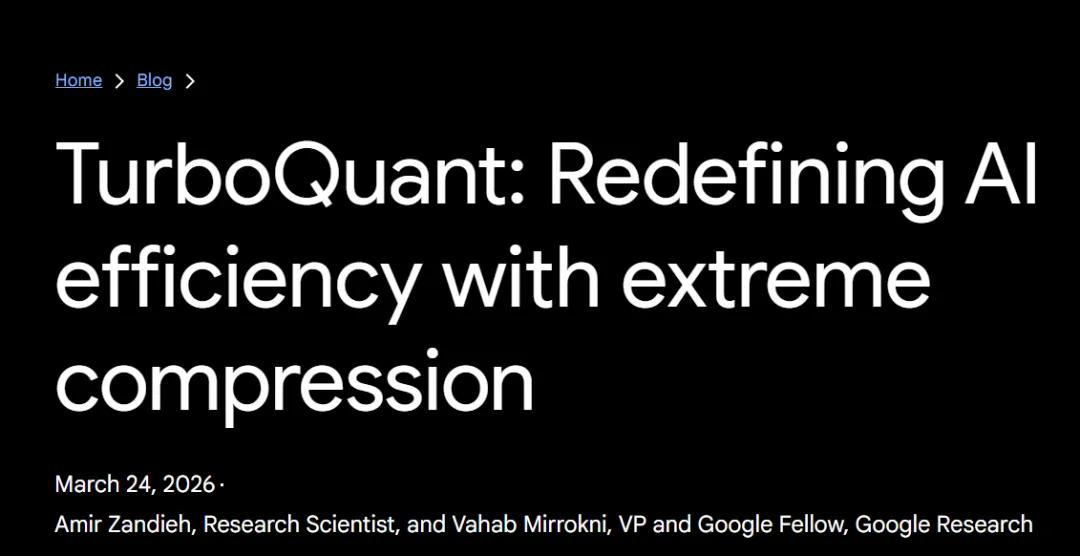

更准确地说,是谷歌研究团队发布的一项新成果——TurboQuant。

这项技术本来只是一次关于 AI 推理效率的研究更新,但市场很快把它解读成了一件大事:如果 AI 系统未来需要的内存更少,那过去支撑内存股暴涨的核心逻辑,会不会被动摇?

于是,市场先用脚投票了。

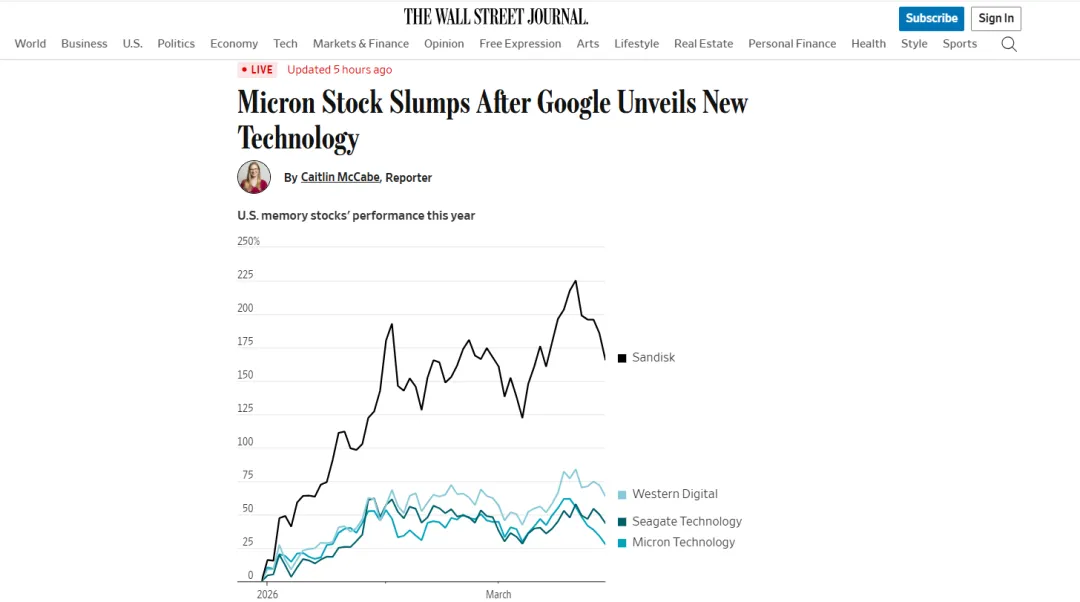

3 月 26 日,多家媒体报道称,美光、美股存储板块以及相关硬盘、存储公司股价集体大跌;华尔街日报指出,Micron 连续第二天明显下挫,Sandisk、西部数据和希捷等跌幅也都超过 6%。这轮下跌随后还传导到了亚洲市场,包括 SK 海力士、三星电子和日本铠侠。

很多人因此得出一个简单结论:谷歌一篇论文,把内存板块砸了。

但问题是,事情真的有这么简单吗?

一、谷歌到底发了什么?

先把事情说清楚。

3 月 24 日,Google Research 发布了一篇题为 TurboQuant: Redefining AI efficiency with extreme compression 的技术博客。谷歌在文中介绍,这套量化算法可以大幅压缩大语言模型和向量搜索中的内存占用,其中一个最引人注目的表述是:在 LLM 推理场景中,它可以把 KV cache 的内存需求压缩至少约 6 倍,并在某些测试中实现最高约 8 倍 的速度提升。

这里要注意,谷歌说的并不是“整个 AI 系统以后都不需要内存了”,而是针对一个非常具体、但又很关键的环节:推理过程中的 KV cache。

如果把大模型比作一个人在边读边写,那么 KV cache 就像这个人在持续记录“刚刚读过什么、前文重点是什么”的临时工作区。上下文越长,生成越久,这块临时工作区占用的内存就越大。也正因为如此,KV cache 一直是 AI 推理成本和部署效率中的关键瓶颈之一。

换句话说,谷歌这次不是在发明一种新型 DRAM,也不是宣布内存芯片以后没用了,而是在告诉市场:我们也许能用更聪明的算法,少用很多内存,完成原本一样的工作。

二、为什么市场反应这么大?

因为这碰到了过去一年 AI 交易最核心的一条主线。

这轮 AI 牛市里,大家一直在讲 GPU 不够、HBM 不够、DRAM 不够。美光、SK 海力士、三星这些公司之所以受到追捧,一个重要原因就是市场相信:AI 的增长会持续吞噬越来越多的内存资源。

而 TurboQuant 给市场带来的冲击,正好是这条逻辑的反面:

如果未来同样的 AI 推理任务,只需要原来六分之一的缓存内存;如果模型推理的内存瓶颈被算法优化显著缓解;那是不是意味着,高价内存的需求会被削弱?

这就是股价大跌背后的第一层逻辑。并不是今天订单真的消失了,而是资本市场开始提前交易“未来需求可能没那么夸张”这件事。

更重要的是,内存行业本来就是一个极度周期性的行业。MarketWatch 指出,投资者本来就担心当前高景气是否已经接近阶段性高点,而谷歌这篇研究恰好给了市场一个新的下跌理由:也许这一轮 AI 带来的内存繁荣,没有大家想象得那么牢固。

所以,你会发现,这次抛售不只是技术消息触发,更像是把原本就潜伏的情绪一下子点燃了。

三、市场真正害怕的是什么?

市场真正害怕的,不是一篇论文本身,而是这篇论文背后可能代表的趋势:

AI 的发展,也许不只会增加硬件需求,也会同步提高硬件使用效率。

过去一段时间,市场对 AI 硬件的想象比较线性:模型越大 → 算力越多 → 内存越多 → 需求越高 → 价格越涨。

但现在,谷歌给出的新变量是:模型越大,不一定只能靠堆更多内存来解决问题,也可以靠算法优化,把同样的任务做得更省资源。

这对资本市场来说非常敏感。

因为资本市场最怕的,不是坏消息,而是“增长叙事被重新定价”。一旦投资者开始怀疑:“AI 内存需求会不会不像原来想得那么陡峭?”那内存股原先靠预期堆出来的估值,就会迅速承压。

华尔街日报就提到,市场之所以反应激烈,是因为 TurboQuant 可能让 AI 应用所需的 key-value cache 内存减少至少 6 倍,而这直接触碰到了 Micron 等公司的投资逻辑。

四、但这件事真的有那么大利空吗?

未必。

这也是这件事最值得写的一点:市场的第一反应,往往是“需求减少”;但长期真实影响,可能没这么简单。

首先,TurboQuant 优化的是 特定场景下的推理内存效率,并不等于整个存储产业链都被颠覆。谷歌官方博客强调的是大模型推理和向量搜索效率提升,而不是宣布 DRAM、HBM、NAND 会被替代。

其次,一些分析师认为,市场可能反应过度。Investor’s Business Daily 报道称,Google 的算法公告确实引发了担忧,但也有研究机构认为这次抛售被夸大了。MarketWatch 与 IBD 报道也提到,Morgan Stanley 分析师 Joseph Moore 认为,谷歌这项创新更像是常规技术进步,不足以从根本上打掉 HBM 的长期需求;他还强调,当前 AI 对 DRAM 的消耗依旧很强,供给仍然是瓶颈。

再往深一点看,甚至可能出现一个经典现象:效率提升,反而刺激更大规模应用。

也就是说,当 AI 推理所需内存更低、速度更快、成本更便宜,原本跑不动的场景开始能跑,原本太贵的应用开始能落地,最终总需求未必下降,反而可能上升。MarketWatch 在报道中就提到,有人用“Jevons paradox(杰文斯悖论)”来解释这种可能性:效率提高,不一定减少消耗,反而可能扩大使用规模。

这才是这次事件最有意思的地方。

短期看,它像利空;长期看,它也可能只是 AI 产业继续演进中的一次“预期震荡”。

五、这次暴跌,可能不只是因为谷歌论文

如果把所有锅都甩给谷歌,其实也不够准确。

多家报道都提到,除了 TurboQuant 引发的担忧外,市场对 内存行业周期顶部、未来扩产、资本开支提升 也本来就有顾虑。比如 MarketWatch 提到,Micron 大幅提高资本开支,令投资者担心未来会不会出现供给增加、价格压力回落的情况;同时,SK 海力士扩张计划等消息也在影响市场情绪。

这意味着,谷歌论文更像是一根导火索。真正炸开的,是市场原本就埋着的几桶火药:

第一,内存股涨太多了;第二,估值里已经塞进了非常乐观的 AI 需求预期;第三,只要出现任何“未来需求未必这么夸张”的信号,股价就会剧烈回撤。

所以,严格说,谷歌没有“一篇论文打崩内存现货市场”,但它确实在 最敏感的时候,给了内存股一个非常致命的想象空间冲击。

六、市场没错,但也可能太急了

市场的担心不是没道理,但市场的结论,可能下得太快了。

没道理的地方在于,TurboQuant 确实说明了一件事:未来 AI 竞争,不只是比谁堆更多 GPU、更多 HBM,也比谁更会省资源。

但结论太快的地方在于:一项能提高效率的技术,不一定就会摧毁需求;它也可能让 AI 更便宜、更普及、更大规模落地,最终反而扩大整体算力和内存消耗。

所以,这次事件更像是一次提醒:

过去市场对 AI 硬件的定价,太依赖“粗暴堆料”的叙事;而从现在开始,大家可能必须把“算法效率提升”也一起纳入估值模型。

这意味着,未来半导体板块的投资逻辑会变得更复杂。不再是谁产能大、谁就一定赢;也不再是谁涨价猛、谁就一定最安全。真正能穿越周期的公司,可能是那些既吃到 AI 需求红利,又能适应效率革命的公司。 这部分属于基于当前报道和行业逻辑的判断,而不是已被市场证明的结论。

结语

谷歌这篇论文,短期砸的是股价;但更深层的冲击,是它砸中了市场对 AI 硬件需求“只会越来越多”的单向想象。

这不代表内存行业要完了。它真正代表的是:AI 产业的下一阶段,拼的不只是硬件数量,也拼算法效率。

而对于投资者来说,最危险的,从来不是坏消息本身,而是当一条曾经被深信不疑的逻辑,突然开始出现裂缝。

看懂科技,也看懂科技如何改写资本市场。欢迎关注公众号「枫叶国之眼」。