地产|回望七十年代:滞胀下的美国地产市场

文|陈聪 张全国 陈兆儒 刘东航

在滞胀的环境之下,一旦利率阶段性走高,房地产市场的调整不可避免。房地产市场大繁荣,从根本上还是要依托于经济复苏和利率下行,在美国要等到80年代才出现。滞胀并不会改变都市圈演变趋势。和股票市场相比,房地产市场在滞胀出现之后波动可能更小,但未必能够跑赢股票市场,也未必能够实现保值增值。当然,任何国家的房地产市场都有独一无二的因素,美国的历史经验可供参考。

▍1970年代是美国等主要发达经济体面临滞胀风险的主要十年。

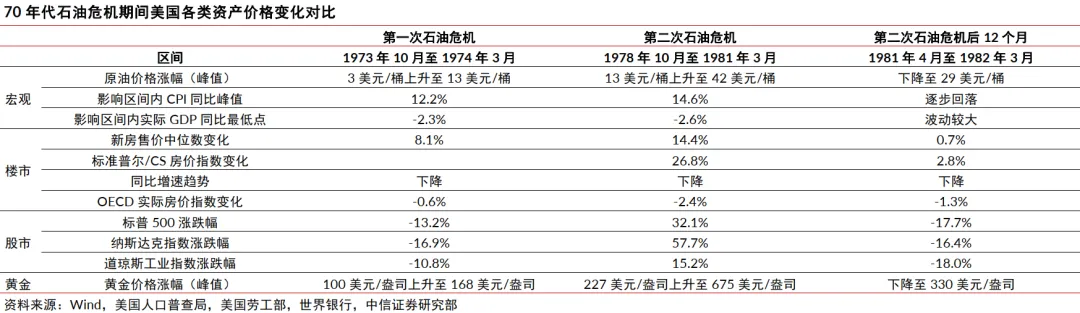

美国在1970年代早已实现了城市化,房地产市场业已成熟。其间,地缘格局发生变化,两次石油危机期间油价大幅提升,且在一个较长的时间脱离此前的低位。第一次石油危机发生于1973年10月至1974年3月,第四次中东战争爆发,石油输出国组织(OPEC)宣布对以色列以及支持以色列的国家实施石油禁运,削减石油产量,油价从3美元/桶上涨至13美元/桶。第二次石油危机发生于1978年10月至1981年3月,主要由于伊朗伊斯兰革命和两伊战争爆发,原油产量大幅减少,供给减少也致使价格拉升,油价从13美元/桶最高上涨至42美元/桶。

▍危机影响期间美国通胀水平抬升,经济增长受到抑制,为了遏制通胀货币政策收紧。

根据美国劳工部,两次石油危机期间及后续阶段,美国的CPI同比增速最高点分别达到12.2%和14.6%。经济增长也受到抑制,实际GDP同比增速在两次石油危机期间分别最低下滑至-2.3%和-2.6%,失业率向上攀升,一度达到9.0%和10.8%。为了应对危机,美国在价格管控、货币政策等方面都出台了相关的政策,其中为了遏制通胀,货币政策收紧,联邦基金有效利率在两轮危机影响期间最高分别达到13.3%和22.0%。

▍高利率阶段性抑制美国住宅成交量,不改房地产市场长期趋势。

高利率提升居民购房成本,抑制成交量和企业新开工意愿。根据美国人口普查局数据,1973年和1974年美国新房销售量分别同比下降11.7%和18.1%,1979年到1981年则分别同比下降13.2%、23.1%和20.0%。当然,虽然利率总体上一直处于高位,但利率阶段性回落每次也都伴随着房地产市场交易反弹。1970年代前后美国人口向阳光带转移,铁锈带人口占比下降,城市核心区逐渐走向衰败等历史趋势,没有因为滞胀而改变。总体而言,滞胀时期的美国新房销售呈现下降态势,1973年到1981年美国新房销量总体下降39.3%,其中东北部、中西部、南部、西部的新房销量变化分别为-39.3%、-52.1%、-53.8%、-28.2%、-40.1%,南部区域的表现相对更好。

▍危机期间美国名义房价增长,但增速下降,实际房价小幅下降。

根据美国人口普查局,1973年10月到1974年3月新房售价中位数增长8.1%,1978年10月到1981年3月增长14.4%(标准普尔/CS房价指数区间内增长26.8%),尽管名义房价始终在增长,但是同比增速不断下滑,同时由于高通胀的存在,实际房价在两个区间内分别小幅下滑0.6%和2.4%。

▍楼市价格相对稳健,股市价格波动较大。

第一次石油危机期间,楼市显著跑赢股市。区间内新房名义售价中位数增长8.1%,标普500、纳斯达克指数、道琼斯工业指数分别变化-13.2%、-16.9%和-10.8%。第二次石油危机期间,股市表现更佳,但随后一年楼市表现相对更稳健。区间内标准普尔/CS房价指数增长26.8%,标普500、纳斯达克指数、道琼斯工业指数分别变化32.1%、57.7%和15.2%。不过在此后的一年里,标准普尔/CS房价指数增长2.8%,标普500、纳斯达克指数、道琼斯工业指数分别变化-17.7%、-16.4%和-18.0%,这一时间段内房产价格更加稳定。从1973年10月到1981年3月,标普500上涨26%,区间内低点至高点涨幅为126%,美国房价整体跑输股市最大涨幅26个百分点,但整体也更加稳定。

▍风险因素:

地缘政治摩擦超预期风险;政策落地节奏布局预期风险;居民置业成本下降不及预期风险。

▍回望七十年代的经验和启示。

在滞胀的环境之下,一旦利率阶段性走高,房地产市场的调整不可避免。房地产市场大繁荣从根本上还是要依托于经济复苏和利率下行,在美国要等到20世纪80年代才出现。滞胀并不会改变都市圈演变趋势。和股票市场相比,房地产市场在滞胀出现之后波动可能更小,但未必能够跑赢股票市场,也未必能够实现保值增值。当然,任何国家的房地产市场都有独一无二的因素,美国的历史经验可供参考。

关于我们

中信证券研究网站:

https://research.citics.com

添加权限请联系您的对口客户经理

中信证券研究服务小程序:

添加权限请联系您的对口客户经理

免责声明

本文节选自中信证券研究部已于2026年3月27日发布的《房地产行业专题研究—回望七十年代:滞胀下的美国地产市场》报告,具体分析内容(包括相关风险提示等)请详见报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

本资料所载的证券市场研究信息是由中信证券股份有限公司(以下简称“中信证券”)的研究部编写。中信证券研究部定位为面向专业机构投资者的卖方研究团队。通过微信形式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。中信证券不因任何订阅本公众号的行为而将订阅人视为中信证券的客户。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,应首先联系中信证券机构销售服务部门或经纪业务系统的客户经理,完成投资者适当性匹配,并充分了解该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失,在此之前,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱kehu@citics.com。

重要声明:

本资料定位为“投资信息参考服务”,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前,还须结合自身风险偏好、资金特点等具体情况并配合包括“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。

本订阅号中的所有资料版权均属中信证券。不得以任何方式修改、发送或复制本订阅号中的内容。除经中信证券认可的情况外,其他一切转载行为均属违法。版权所有,违者必究。

评论