万亿市场!无人配送车行业生意报告

凌晨三点,当城市陷入沉睡,一辆辆没有驾驶舱的小车正穿梭在街道上,将包裹精准送达各个驿站。这不是科幻电影,而是正在中国加速发生的现实。

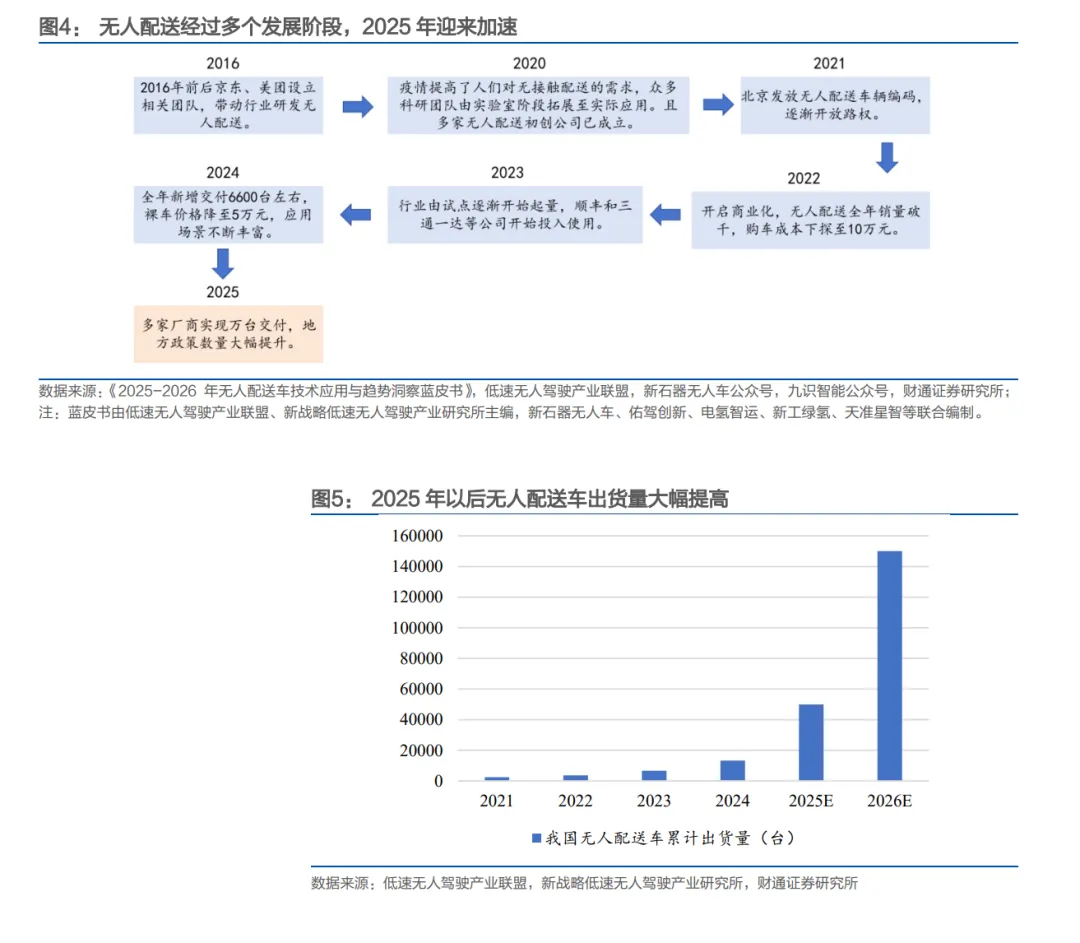

2025年,中国无人配送车出货量突破5万台,相比2024年的1.3万台暴涨近4倍。九识智能淮安基地投产后年产能将达10万台,新石器江苏盐城工厂升级后年产能突破3万台。一个万亿级的市场正在我们眼前展开。

为什么无人配送车突然火了?

末端配送一直是物流行业的"老大难"。快递员每天要在网点、驿站之间来回奔波,人力成本高、效率低、配送时间受限。而无人配送车的出现,正在彻底改变这个局面。

它的优势显而易见:

首先是全天候运营能力。无人车可以24小时不间断工作,不需要休息,不受人力排班限制。新石器X3单次可装载400-500票快递,X6能装800-1000票,相当于一个快递员一整天的工作量。

其次是成本优势。虽然初期投入较高,但长期来看,无人车的运营成本远低于人工。更重要的是,它让快递员从繁重的转运工作中解放出来,可以专注于末端配送和揽收,派揽单量和收入反而增加了。

第三是落地门槛相对较低。与Robotaxi(无人出租车)相比,无人配送车只需要1颗激光雷达和1颗Orin芯片,而Robotaxi需要8-9颗激光雷达、算力超过1000TOPS。车速方面,无人配送车设计时速15-45公里/小时,远低于Robotaxi的80-120公里/小时。因为载货不载人,对安全性和舒适度的要求也相对宽松,这让它能更快速地规模化落地。

市场空间到底有多大?

快递场景:1.5万亿的存量市场

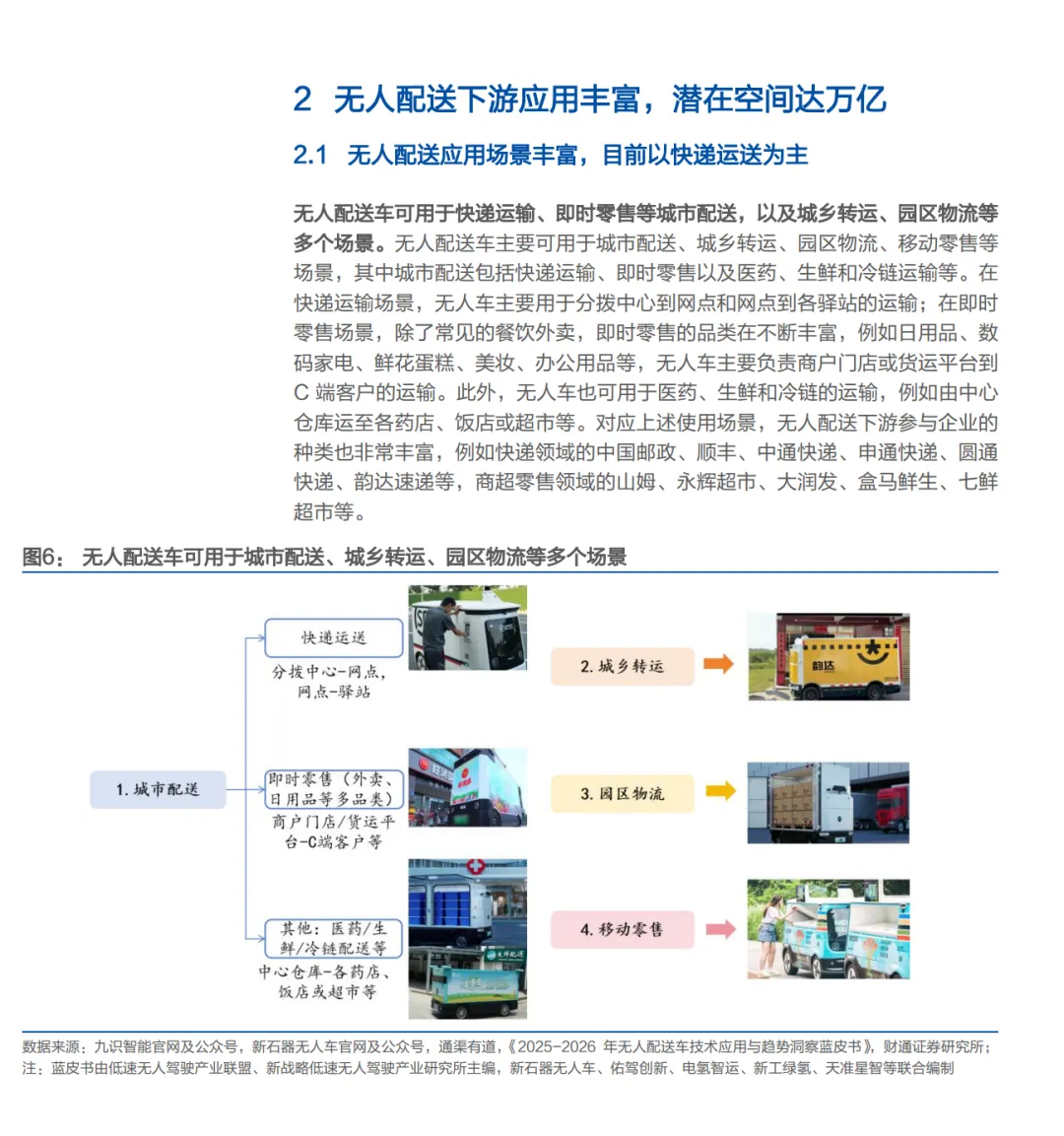

2025年,中国快递业务量达到1990亿件,快递业务收入完成1.5万亿元。这是无人配送车最核心的应用场景。目前59%的无人车都在快递业运营,主要负责分拨中心到网点、网点到驿站的运输环节。

即时配送:4000亿的增量市场

外卖、生鲜、日用品的即时配送需求正在爆发。2024年中国即配订单规模483亿单,预计2030年将达到1008亿单。按照美团单笔订单4元的配送费计算,2024年即时配送市场规模约1931亿元,2030年将增至4034亿元。

更广阔的应用场景

除了快递和外卖,无人车还在向更多场景渗透:

- 医药配送

:中国有68万家药店、108万个医疗机构 - 餐饮配送

:超过800万家餐饮门店 - 商超零售

:Top100超市门店2.52万个,Top100便利店19.6万家

这些场景都为无人配送车提供了巨大的应用空间。

替代市场:2300万辆传统配送车

过去,城市配送主要依靠轻卡、微卡、面包车和三轮车。2024年这些车型的保有量约4041万辆,其中用于末端配送的约2328万辆。2025年这些车型的销量合计545万辆。

无人配送车正在逐步替代这个庞大的存量市场。

谁在抢占这个赛道?

初创公司领跑

新石器和九识智能是目前跑得最快的两家。截至2026年1月,新石器累计部署超1.6万台无人车,覆盖全国300多个城市,累计行驶近8000万公里。九识智能车队达到2万台,在全球超过300个地区常态化运营。

值得注意的是,2026年1月九识智能与菜鸟无人车达成深度战略整合,菜鸟以自身无人车业务注入、现金投资等方式成为九识股东,菜鸟自身不再直接生产和销售无人车。这意味着行业整合已经开始。

白犀牛、行深智能等也在快速追赶。白犀牛无人车活跃数量突破2000台,业务覆盖全球超过150个城市。行深智能与吉利远程合作,首期就要生产5000台车规级无人车。

互联网大厂深度参与

京东和美团从2016年就开始布局。截至2025年7月,京东的独狼系列无人车已在近30座城市常态化运营;美团无人车累计配送订单突破550万单,覆盖路网超5000公里。

智驾公司跨界入局

文远知行、德赛西威、佑驾创新等自动驾驶公司也纷纷推出无人物流车。佑驾创新2025年9月发布"小竹无人车",目前已获得超千台批量合作订单。

车企开始合作

九识智能与东风股份、宇通商用车合作,白犀牛与鑫源汽车联合打造全车规级无人物流车,行深智能与吉利远程联手。传统车企的加入,将加速无人配送车的规模化生产和成本下降。

商业模式:不只是卖车

无人配送车的商业模式比想象中更丰富:

1. 整车销售

-

一次性打包:软硬件一起卖 -

裸车+订阅:例如九识智能Z5车价7.98万元,每月订阅费1900元

2. 整车租赁 以租代售、按月付费,适合中小型物流企业的轻资产运营

3. 运力服务 按件收费,无人配送厂商直接提供运力服务

根据行业预测,未来整车销售、整车租赁、运力服务的占比预计为20%、50%、30%,其中运力服务的占比可能会更高。这意味着,无人配送不只是一门"卖车"的生意,更是一门"卖运力"的生意。

政策:从试点到规模化

国家层面持续支持

从2019年《交通强国建设纲要》提出"积极发展无人机(车)物流递送",到2025年11月国务院办公厅发布《关于加快场景培育和开放推动新场景大规模应用的实施意见》明确"创新无人运输、无人装卸、无人配送、智慧仓储等应用场景",国家层面的支持政策持续加码。

地方政策2025年大爆发

2025年,地方层面出台的无人配送政策数量超过2021-2024年的总和,达到20多项。

北京、深圳、江苏、山东、广西等地纷纷出台管理办法。更重要的是,政策开始从"试点"走向"量化目标":

-

山东:到2027年部署1.5万辆以上低速无人配送车,无人配送渗透率超50% -

苏州:到2026年累计部署不少于1600辆 -

深圳:2026年功能型无人车部署量不少于2000台

部分地区甚至开始针对细分场景出台政策,例如阜阳、亳州、淮北、马鞍山、南昌等地都出台了邮政快递场景的无人车应用规范。

路权逐步放开

各地对无人车的行驶区域、速度、保险、安全员配比等都做出了明确规定。例如:

-

江苏要求每台无人车投保不低于300万元责任险 -

济南、梧州要求1名安全员最多管理20辆无人车 -

多地允许无人车在非机动车道行驶,最高时速15-25公里/小时

更值得关注的是"异地互认"政策:如果企业已在其他省市获得许可,在新城市申请时可以简化材料、降低测试里程要求。这将大大加速无人配送车的跨区域扩张。

2026:规模化元年

所有迹象都指向同一个结论:2026年将是中国无人配送车的规模化元年。

产能方面,头部企业的年产能已经突破万台级别,并且还在快速扩张。技术方面,新石器2025年12月发布了无图自动驾驶技术方案,白犀牛完成BEV视觉感知升级,降低对激光雷达的依赖,成本进一步下降。

出海方面,新石器已在阿联酋、韩国、日本、欧洲等地落地,目标2027年海外交付超5万台。九识智能横跨亚、欧、中东,已在新加坡、马来西亚、日本、韩国、阿联酋、奥地利等国实现商业部署。

当快递小哥不再需要在烈日下骑着三轮车穿梭于大街小巷,当外卖能在深夜由无人车安静送达,当药品能在紧急时刻由无人车快速配送——这不仅是技术的进步,更是整个物流生态的重构。

万亿市场的大门已经打开,无人配送的时代真的来了。

免责声明

本文所有数据和信息均来源于公开渠道,包括但不限于企业官方公告、行业研究机构报告等。文中涉及的市场规模预测、企业数据等内容仅供参考,不构成任何建议。

评论