破局存储市场爆裂溢价之UFS3.1 + 8115

一、市场格局与定价权(溢价根源)

1. 寡头垄断(CR3/CR4 极高)

- DRAM

:三星、SK 海力士、美光合计占 **95%+** 市场份额,CR3≈95%。 - NAND

:三星、SK 海力士、美光、铠侠合计占 **92%+** 市场份额,CR4≈92%。 - HBM

:SK 海力士(≈40%)、三星(≈35%)、美光(≈20%),CR3≈95%。 -

结论:四大厂完全掌控供给与定价,议价权 100% 转向卖方。

2. 产能战略:弃低追高,主动收缩

-

三大 DRAM 厂将70%–90% 先进产能转向HBM、高端 DDR5,大幅砍减DDR4、消费级 NAND产能。 -

三星、SK 海力士合计减产 NAND 约30%;美光计划逐步停产 DDR4。 -

行业库存仅4 周(远低于安全线),2026 年全年产能基本售罄。

二、各品类溢价全景(2026 年 Q1,截至 3 月)

1. DRAM(内存):涨幅最猛,结构性分化

- 合约价

:Q1 环比 **+90%–95%(TrendForce 上修),全年同比预计+130%–180%**36氪。 - 现货价(典型)

: -

DDR4 8Gb:从 3.2 美元→15 美元,+369%。 -

DDR5 16Gb:单月 **+102%,全年累计+300%+**。 -

LPDDR5X 16GB(手机):200 元→600 元,+200%。 - 服务器高端

:256GB DDR5 服务器条 **>4 万元 / 条 **,溢价5–10 倍。 - HBM(AI 核心)

: -

价格是普通 DRAM 的6–7 倍,HBM3E 溢价 **+25%+**。 -

2026 年 HBM3E/HBM4 产能全部售罄,客户需预付款 + 配额制。

2. NAND Flash(闪存):全线暴涨,消费端承压

- 合约价

:Q1 环比 **+55%–60%(上修),全年预计+80%–100%**36氪。 - 消费级(典型)

: -

1TB SSD:45 美元→90 美元,+100%。 -

1TB UFS 4.1(手机):200 元→600 元,+200%。 -

16GB+1TB 手机存储组合:650 元→2450 元,+277%。 - 企业级

:铠侠、闪迪对企业级 SSD 提价 **+100%+,要求100% 预付款 ** 锁定产能。

3. 溢价分层(按客户 / 产品)

- 按客户

: -

头部云厂商 / 手机大厂:长协价,涨幅 **+40%–60%**,优先供货。 -

中小客户 / 零售:现货价,涨幅 **+100%–300%**,缺货 + 溢价双杀。 - 按产品

: - HBM > 高端 DDR5 > 企业级 NAND > 消费级 NAND > DDR4

。 -

技术越新、AI 关联度越高,溢价越高。

三、主要厂商溢价策略与表现(2026 年)

1. 三星(DRAM+NAND 双龙头)

- DRAM

:Q2 计划对部分型号再涨 100%,DDR5 统一 **+40%**。 - NAND

:Q2 合约价计划 **+100%,全年累计+200%+**。 - 策略

:全面减产消费级,优先保障 HBM / 高端 DDR5,溢价 + 控量双管齐下。

2. SK 海力士(HBM 王者)

- HBM

:全球份额第一(≈40%),HBM3E 报价 **+15%–20%,稀缺型号+25%+**。 - DRAM

:Q1 全品类 **+20%–60%,DDR5 单月+102%**。 - 优势

:HBM 技术领先,溢价能力最强、利润最高。

3. 美光(DRAM+NAND 均衡)

- DRAM

:Q1**+30%–50%,计划逐步停产 DDR4**,推高 DDR5 溢价。 - NAND

:跟随三星 / 铠侠,消费级 **+50%–70%,企业级+100%+**。 - 策略

:减产 + 提价 + 结构升级,利润率快速修复。

4. 铠侠(NAND 专业厂)

- NAND

:2026 年产能全部售罄,Q1 合约价 **+55%–60%,企业级+100%+**。 - 策略

:绑定头部客户,长协 + 预付款,锁定高溢价。

5. 国产厂商(长江存储、长鑫、兆易创新)

- 定位

:跟随涨价、溢价能力弱,主要填补中低端 / 消费级缺口。 - DRAM(长鑫)

:DDR4/DDR5 价格为国际厂的80%–90%,溢价 **+20%–40%**(低于国际厂)。 - NAND(长江存储)

:消费级 SSD 价格为国际厂的70%–85%,溢价 **+30%–50%**。 - 限制

:先进制程(HBM / 高端 DDR5)产能不足,无法参与高端溢价。

四、溢价传导与终端影响

- 手机

:存储成本占 BOM 从10%–15%→30%–40%,旗舰机涨价 **+1000 元 +,中低端被迫降配(12GB→8GB)**。 - PC / 笔记本

:整机成本 **+15%–20%,价格+500–1500 元 **。 - 服务器

:AI 服务器存储成本占比 **>40%,HBM 成为最大成本项 **。

五、总结:溢价局面核心特征

- 寡头绝对主导

:四大厂通过减产 + 产能倾斜 + 长协锁量,掌握100% 定价权。 - AI 驱动结构性溢价

:HBM / 高端 DDR5溢价6–10 倍,消费级1–3 倍,高端 > 低端。 - 客户分层定价

:头部客户长协 + 中等涨幅,中小客户现货 + 超高溢价 + 缺货。 - 国产跟随但弱势

:国产厂只能赚中低端差价,无法分享高端 HBM/DDR5 的超高溢价。 - 周期持续性

:供需失衡至少持续至2027 年,涨价贯穿 2026 全年。

一、短期破局(2026 年内,控成本 + 保供应)

1. 采购端:锁量 + 分层 + 替代

- 长协锁量(头部客户)

:与三星 / 海力士 / 美光签 LTA 长期协议,锁定基础产能,接受 **+40%–60%涨幅,优先供货、规避现货+100%–300%** 溢价。 - 现货分层采购(中小客户)

: -

核心业务:用国产颗粒(长鑫 / 长江)替代,价格低15%–30%。 -

非核心:降配 / 复用旧件,或用QLC/ TLC 混合替代纯 TLC。 - 国产替代优先

:消费级 UFS、DDR4、中低端 SSD 优先选长江 / 长鑫 / 江波龙 / 佰维,成本比国际低15%–25%。

2. 技术端:降容量依赖 + 存量盘活

- 硬件 + 软件优化

: -

内存:用内存融合、硬件压缩(如华为 HyperSpace),16GB 等效 20–24GB,减少物理内存需求。 -

存储:ZRAM、F2FS、冷热数据分层,提升利用率30%–50%。 - 存量盘活

:企业级用分布式存储整合闲置硬盘 / 服务器,变零散空间为弹性池,减少新购30%+。 - 共享 / 租赁模式

:用云存储、共享 SSD、按需付费替代 “采购 - 持有”,规避硬件涨价风险。

3. 产品端:结构调整 + 降本设计

-

砍掉低毛利中低端机型,聚焦高端 / 高附加值(存储成本占比 < 15%,易消化涨价)。 -

存储方案模块化 / 可升级,避免一次性绑定大容量。

二、中期破局(1–3 年,补供给 + 扩国产)

1. 国产存储加速扩产 + 技术突围

- DRAM(长鑫)

:扩产合肥 / 上海基地,2027 年全球份额冲20%,量产 DDR5、推进 HBM 样品 / 小批量,填补高端缺口。 - NAND(长江)

:300 层 + 量产,扩第三座晶圆厂,2027 年份额冲20%,发力企业级 eSSD。 - NOR / 利基(兆易 / 旺宏)

:巩固全球前二,承接国际厂退出的DDR4、SLC NAND市场。

2. 产业链协同降本

-

国产设备(北方华创、中微)、材料(拓荆)加速替代,降低产线投资30%–50%。 -

模组厂(江波龙、佰维)整合国产颗粒,推出高性价比企业级 / 嵌入式方案,替代进口。

3. 多元供给 + 分散风险

-

引入 ** 中国台湾(旺宏 / 华邦)、新加坡(金士顿)、印度(Simmtronics)** 等非欧美日品牌,分散单一供应商风险。 -

推动多源供货,避免被国际厂 “卡脖子”。

三、长期破局(3–5 年,破垄断 + 建生态)

1. 打破寡头定价权

-

国产厂技术追平 + 产能放量,在 DRAM/NAND/HBM 形成三足 / 四足鼎立,削弱三星 / 海力士 / 美光垄断。 -

建立国产存储价格指数,引导市场定价,摆脱国际厂主导。

2. 技术自主 + 标准主导

-

攻克HBM、DDR5、先进 3D NAND,实现全栈自主,不再依赖授权 / 设备。 -

主导UFS、eMMC、内存接口等标准,掌握话语权。

3. 政策 + 资本加持

-

国家大基金 + 地方基金持续投入,支持研发、扩产、设备材料国产化。 -

出台国产存储采购倾斜政策,提升终端 / 企业国产渗透率。

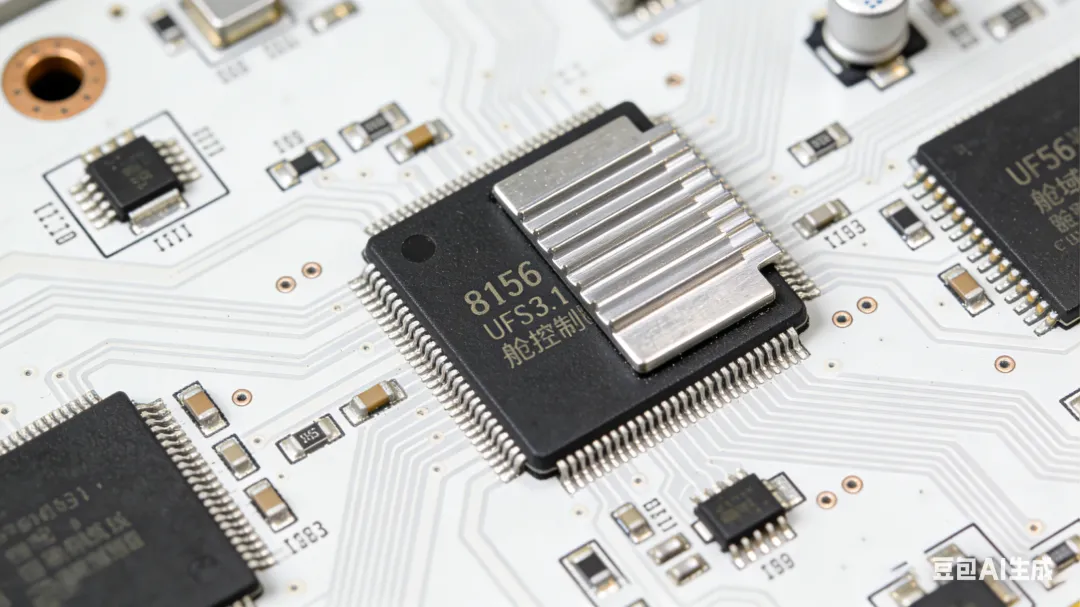

UFS3.1 + 8115 平台,通常指高通 SA8115P(骁龙 8155)车机座舱平台搭配UFS3.1 嵌入式存储的组合,是当前主流高端车载 / 智能座舱的标配高速存储方案。

一、核心定位与组合意义

- SA8115P(8155)

:7nm、8 核 CPU、4TOPS NPU,主打车载 HMI、多屏联动、车联网、语音 / 视觉 AI。 - UFS3.1

:双通道 23.2Gbps、全双工、命令队列、Write Booster、DeepSleep,解决车机大带宽、低延迟、高并发、低功耗的存储瓶颈。 -

组合价值:8155 算力 + UFS3.1 高速存储,支撑车机系统流畅、地图 / 影音秒开、多摄像头 / 传感器数据并发读写、OTA 快速升级。

二、UFS3.1 关键规格(适配 8155 平台)

表格

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

三、8155 平台适配 UFS3.1 的核心优势

- 性能匹配

:8155 的 CPU/GPU/NPU 高并发,UFS3.1 提供低延迟 + 高带宽,避免存储成为算力瓶颈。 - 车载专属特性

- Write Booster

:大文件(地图、OTA、视频)写入加速,减少等待。 - DeepSleep/Hibern8

:待机功耗低至100μA,延长车载待机 / 休眠续航。 - 端到端数据保护 + RAID

:车规级可靠性,防数据损坏。 - HPB(主机性能增强)

:减轻 8155 内存负担,提升随机访问效率。 - 国产替代成熟

:长江存储 UC023、佰维、忆联等已量产车规 UFS3.1,可替代三星 / 海力士,降本 15%–30%。

四、典型应用场景(8155+UFS3.1)

-

智能座舱:多屏联动、3D 地图、高清影音、语音助手 -

车联网:高速 OTA、车云数据同步、日志存储 -

辅助驾驶:多路摄像头 / 雷达数据缓存、AI 模型加载 -

车载娱乐:4K/8K 视频播放、游戏、AR-HUD

五、与 UFS2.1/4.0 对比(8155 平台视角)

表格

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

六、落地选型建议

- 主流方案

:8155 + 256GB UFS3.1(车规),平衡性能、容量、成本。 - 高配

:512GB UFS3.1,适配多摄像头、大地图、高分辨率影音。 - 降本

:128GB UFS3.1 + 云端存储,适合中低端车型。 - 国产优选

:长江存储 UC023、佰维车规 UFS3.1,性价比 + 供应链安全。

评论