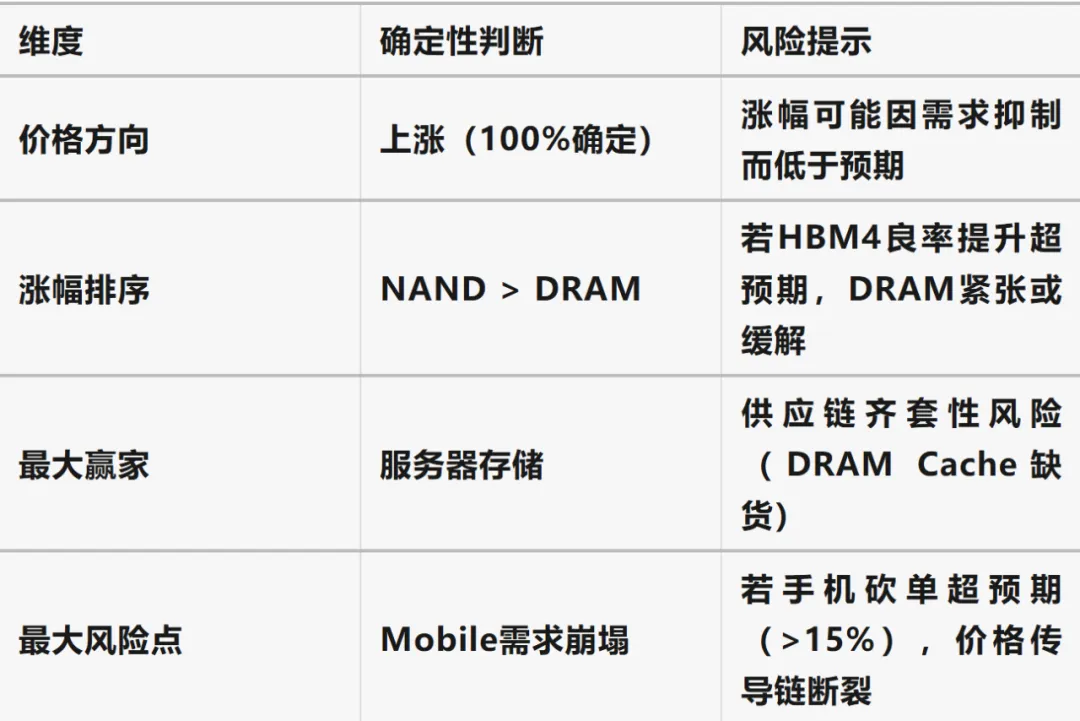

2026年Q2全球存储市场确定性预测,Q2看涨趋势已确定.

01

核心定调:AI驱动的“结构性分化”

2026年Q2,全球存储市场将延续“服务器主导、消费端被动”的强分化格局。AI算力基建对存储产能的“虹吸效应”达到顶峰,导致供应端极度向AI倾斜,消费端(Mobile/PC)面临“价量齐升”但“需求受抑”的矛盾局面。NAND涨幅将首次系统性高于DRAM,价格传导机制发生根本性逆转。

02

关键确定性趋势(Q2核心逻辑)

1. 价格走势:NAND领涨,涨幅收敛

NAND > DRAM:Q2 NAND整体涨幅将高于DRAM,主要受eSSD(企业级SSD)大容量化及wafer供应紧缺驱动。这是本轮周期与历史规律的核心差异点。

涨幅收敛:经过Q1的超100%暴涨,Q2涨幅进入“高位收敛”阶段,但仍维持高位震荡。

具体预测:

Server:eSSD +40%~50%,DDR5 +30%~35%

Mobile:UFS/eMMC >+85%(补涨),LPDDR >+85%

PC:cSSD +50%~60%,DDR5 +30%~40%

2. 供需结构:服务器成为最大单一市场

份额逆转:2026年服务器将首次超越手机,成为NAND Flash的最大应用市场(占比37%)。

产能锁定:原厂超过50%的DRAM产能被锁定用于HBM、DDR5及LPDDR5X(用于AI服务器CPU),通用DRAM产能被严重挤压

瓶颈转移:AI服务器性能瓶颈从“算力”转向“内存带宽”,单机DRAM容量需求从传统服务器的512GB激增至2-3TB。

3. 技术驱动:HBM与QLC的爆发

HBM4产能消耗:HBM4接口位宽翻倍至2048位,导致PHY电路面积增加,单片晶圆产出die数减少15-20%,进一步加剧DRAM产能紧张。

QLC eSSD普及:AI推理依赖KV Cache卸载,推动32TB/64TB QLC eSSD需求激增,加速NAND向大容量、低成本介质迁移。

03

分市场确定性分析

1. 服务器市场(确定性最高)

需求刚性:AI训练(HBM)与推理(eSSD)双轮驱动,北美CSP资本支出(CAPEX)指引翻倍,需求无弹性。

瓶颈制约:DRAM Cache短缺限制了eSSD整盘的最终出货量,导致“有晶圆、无成品”的结构性缺货。

2. 移动市场(Mobile)——风险与机遇并存

被动补涨:为追赶服务器存储的ASP(平均售价),Mobile存储Q2将出现全年最大涨幅(>85%),甚至翻倍。

需求破坏(Demand Destruction):存储成本占BOM(物料成本)比例超过50%,将直接导致:

出货量下调:预计2026年全球手机出货下降12%至10.5亿台。

配置降级:中低端机型内存从8GB回退至6GB/4GB,存储从256GB回退至128GB。

云存储替代:手机厂商将被迫推广云存储订阅服务以缓解本地存储成本压力。

3. PC与汽车市场

PC:AI PC对涨价接受度较高,但白牌/入门级市场将大幅萎缩。cSSD供应因转向eSSD而减少,价格涨幅达50-60%。

汽车:车规LPDDR5X与服务器需求严重冲突,预计Auto DRAM价格出现4-5倍同比涨幅,低容量eMMC(32GB以下)供应极度紧张。

04

现货市场与供应链风险

现货倒挂:512Gb NAND单Gb价格突破$0.35,现货价格已严重高于合约价,贸易端个别料号出现松动迹象,但原厂卖方市场格局未变。

库存低位:原厂DRAM库存天数低于120天,处于历史极低水位,“生产即售罄”状态将持续。

资本支出滞后:尽管原厂(如美光、SK海力士)上调CAPEX,但新产能(如SK海力士M15X)释放需时间,Q2供应增量有限。

05

Q2确定性总结与风险提示

结论:2026年Q2是存储市场的“价格传导完成期”。AI服务器是唯一不受价格影响的刚性需求,而消费端将经历“高成本→降配→出货下滑”的负向循环。建议产业链关注高容量eSSD/QLC和HBM相关标的,警惕消费类存储的高库存风险。

入群扫码

评论