深度|奢侈品牌逆势开店,但不是在中国市场

观察OBSERVATION

越是周期下行,奢侈品牌越要抢占最贵的街角。

在全球奢侈品行业增速放缓、消费趋于谨慎的背景下,欧洲核心零售市场却呈现出一股鲜明的逆周期扩张趋势。

来源 ·蓝皮书商业图书馆

//////////

据彭博援引 Cushman & Wakefield 数据显示,2025 年欧洲顶级奢侈品购物街新增门店数量同比增长 13%,包括 Gucci、Fendi、Bulgari 在内的头部品牌背后母公司,仍在持续加码线下布局,其中,隶属于 LVMH、开云集团与历峰集团的品牌,占新增门店总数接近三分之一。

实体门店已从销售渠道升级为品牌体验核心,而中国市场则因过度扩张导致稀缺性下降,Gucci等品牌开始收缩门店网络。新加坡作为东南亚唯一跻身全球前五新店开设城市,反映国际品牌对高端市场的持续看好。

实体门店已从销售渠道升级为品牌体验核心,而中国市场则因过度扩张导致稀缺性下降,Gucci等品牌开始收缩门店网络。新加坡作为东南亚唯一跻身全球前五新店开设城市,反映国际品牌对高端市场的持续看好。

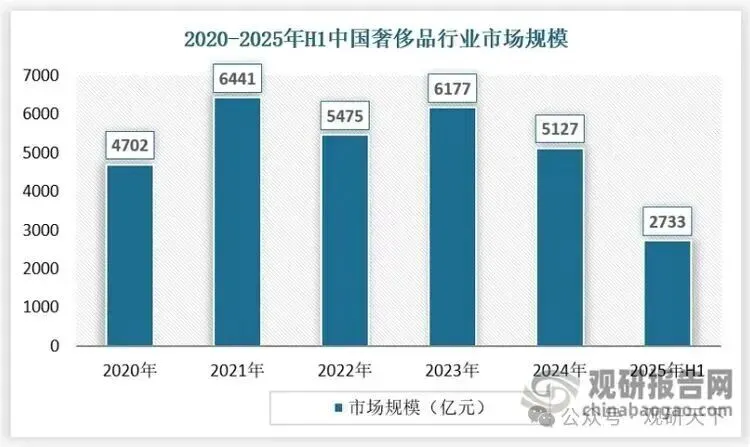

后疫情阶段奢侈品消费观在中国市场发生了变化

造成年我国奢侈品市场按下暂停键,销售额出现负增长的原因主要有以下几点:

一是,消费者信心不足。在宏观经济环境的不确定性增加、资产价格波动等多重因素的影响下,消费者在奢侈品消费上变得愈发谨慎。有数据研究表明,当前,对中国经济复苏持乐观态度的消费者比例已从2023年的83%下滑至55%。曾经作为奢侈品消费中坚力量的VIC客户,在经济下行压力下也开始调整消费策略,将部分资金分散投资于其他保值型资产,奢侈品消费支出相应减少。

二是,经济不确定性使得价格敏感度日益凸显。50%的受访者表示近期涨价导致其减少奢侈品购买频率,54%的受访者在购买前会主动比价或寻找折扣。这种价格意识催生了“平替品”(低价奢侈品仿制品)的流行,48%的受访者曾购买此类商品,47%表示未来会考虑购买。而这种情况下,使得我国奢侈品假货市场爆发,仅2024年这一市场规模已经达到约2000亿元。

三是,房地产市场的持续调整、就业市场的不确定性以及关税带来的通胀压力,共同塑造了消费者的“防御性消费心态”。64%的受访者表示倾向于比过去两年存更多的钱,主要动机包括健康生活方式、为未来大额消费储备、养老储备和子女教育。

四是,出境游的复苏使得消费外流加剧。2025年,约40%的奢侈品消费发生在境外,特别是亚太地区和欧洲。目前中国消费者在欧洲市场的奢侈品消费额已恢复至2019年水平的50%左右,而在亚太地区这一比例更是高达120%。其中,日元持续贬值带来的汇率优势,极大地激发了中国消费者赴日购买奢侈品的热情。有40%的受访者首选日本购买奢侈品,较2023年的8%大幅增长。这种消费外流现象不仅对内地奢侈品市场的销售额造成了直接冲击,还改变了消费者的购买习惯和市场格局。2024年,中国人境外奢侈品消费额达到5063亿元,同比增长17%,在中国人全球奢侈品消费占比由2023年的42%提升到49%。

中国奢侈品行业主要品牌

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

注:上述信息仅作参考,图表均为样式展示,具体数据、坐标轴与数据标签详见报告正文。

个别图表由于行业特性可能会有出入,具体内容请联系客服确认,以报告正文为准。

2024年以来,我国奢侈品门店市场进入深度结构性调整阶段,“闭店优化”与“核心升级”并行成为显著特征。从品牌闭店情况来看,国际头部品牌成为调整主力。Gucci在这一年关闭了6家门店,包括上海新世界大丸百货店、福州大洋晶典店等低效网点;LV则对同城网点进行优化,关闭沈阳卓展门店,仅保留沈阳万象城店这一核心据点;杰尼亚的调整同样集中在核心城市,关闭北京华贸中心、燕莎友谊商城两家门店后,北京地区门店数量缩减至5家;而葆蝶家的闭店则与渠道变革相关,直接关闭4家代理商门店,为直营化转型铺路。

|

类别 |

涉及品牌/主体 |

具体数据 |

时间 |

关联场景 |

|

品牌闭店数据 |

Gucci |

关闭6家门店(含上海新世界大丸百货店、福州大洋晶典店等) |

2024年 |

低效门店退出 |

|

LV |

关闭沈阳卓展门店,保留沈阳万象城店 |

2024年 |

同城网点优化 |

|

|

杰尼亚 |

关闭北京华贸中心、燕莎友谊商城店,北京门店缩减至5家 |

2024年 |

核心城市网点收缩 |

|

|

葆蝶家 |

关闭4家代理商门店 |

2024年 |

直营化渠道变革 |

|

|

新增门店情况 |

爱马仕 |

深圳万象城店升级至900平方米(全国最大单层门店) |

2024年 |

核心商圈地标店升级 |

|

Balenciaga |

北京三里屯店1204平方米(四层);上海兴业太古汇店940平方米 |

2024年 |

核心商圈地标店升级 |

|

|

阿玛尼 |

北京国贸商城开设双层旗舰店(含北京首家ARMANI/CAFFè) |

2024年 |

核心商圈地标店升级 |

从整体规模来看,2025 年欧洲新开奢侈品门店 96 家,较2024年有所回升,但仍低于 2023 年的107 家。

受 2024年巴黎奥运会影响,巴黎在 2024 年的开店节奏一度放缓,而 2025 年则迅速修复,全年新店中超过五分之一落地巴黎,进一步巩固其全球奢侈品中心的地位。

在报复性消费退潮、宏观不确定性上升的环境中,奢侈品牌并未收缩线下,反而通过一轮密集开店强化与消费者的连接,实体门店,正从销售渠道转变为品牌体验与关系构建的核心载体,正如 Cushman & Wakefield 所言,门店的意义,不是下降,而是被重新定义。

这与行业短期承压形成鲜明反差,年初,LVMH 披露去年圣诞销售疲软,并对 2026 年前景持审慎态度,董事长兼 CEO Bernard Arnault 已向市场释放收紧成本的信号,与此同时,开云集团旗下 Gucci 销售额同比下滑 10%,尽管已是近两年来最小跌幅。

但结构性机会依然存在,高端时装与配饰仍占据新店的一半,而价格更具性价比的香水成为扩张亮点,仅今年以来,巴黎已新开 6 家奢侈香氛门店,当高客单价承压,入门级奢侈反而成为新的流量入口。

从集团层面看,拥有 LV 与 Dior 的 LVMH 仍是最激进的开店方,开云集团紧随其后,为 Saint Laurent 与 Bottega Veneta 各新增门店,而拥有卡地亚与万宝龙的历峰集团在经历前两年的快速扩张后,节奏明显放缓。

与此同时,供给端的稀缺性正在被重新定价,核心奢侈品街区空置率持续走低,推动2025 年优质铺位租金上涨 3.5%,即便未来成交量回落,更可能是因为没有铺位,而不是没有需求。

当增长不再来自规模扩张,地段本身,正在成为最稀缺的奢侈品,然而,与欧洲的抢位置形成对照,中国市场正经历一轮去冗余的深度调整洗牌。

过去十年,奢侈品牌在中国普遍将渗透率误判为增长,在渠道层面持续下沉,一方面大举进入二三线城市,以门店数量驱动规模扩张,另一方面在各类商业体中铺设大量店中店,并借助奥特莱斯与折扣渠道加速销售。

这种以规模为导向的路径,虽然短期放大了销售体量,却也在无形中侵蚀了品牌最核心的稀缺性与溢价能力。

以Gucci为例,其中国门店数量一度突破 80 家,但渠道的过度铺开带来了连锁反应,折扣体系冲击正价体系,价格锚点被削弱,非核心门店坪效持续走低,拖累整体效率。

这种后遗症正在集中爆发,最新消息显示,Gucci 位于上海核心商圈环贸iapm的旗舰店已于 3 月 17 日关闭,值得注意的是,这家门店不仅地处淮海中路黄金地段,更曾承载品牌重要象征,2015 年,Gucci 全球首家餐厅正是落地于此,其战略意义不言而喻。

作为 Gucci 在中国门店最密集的城市之一,其上海的零售网络也在悄然收缩,目前仅保留恒隆广场、港汇恒隆、国金中心、前滩太古里、One ITC 及虹桥机场等少数核心店铺。

获取更多开店信息和资源可以添加小编微信进入行业平台高级社群交流获取呢!

--------------------------------------------------------------------

文章内容来源于:蓝皮书商业图书馆 侵权联删。蓝皮书商业图书馆超全国2000+购物中心数据资源,希望广大粉丝对蓝皮书论坛提出相关见建议,您的意见将对我们非常重要,如果您满意请推荐给身边爱学习的小伙伴们,谢谢。

-

零售&探索|新晋&餐饮|体验&文创|娱乐&精品|轻资产与资产证券化|建筑与艺术|财务-测算|案例-解析|场景和空间|资本并购与交易|经典回顾|人物志|微信群|商务合作|business English|品牌端| 资本端| 对外合作|

关于L E E & Y UP O R T F O L I O商业设计工作室

策划咨询服务 建筑设计服务 规划咨询服务 招商管理服务 运营管理服务 市场研究 定位策划,产品定位,业态及品牌定位,财务测算,

建筑设计服务:总平面规划概念设计,建筑概念设计 ,建筑方案深化设计,建筑施工图审核,室内空间设计

往期回顾

拓展中国|太古里、久光邀约品牌拓店+電話,你有合适位置落位吗?

从上海头部商场年度销售榜,解码购物中心营业额增长要诀与商圈竞争力

更多商业资讯请关注蓝皮书商业地产图书馆,蓝皮书商业视角,蓝皮商业洞察力公众号,小编号,

获取各大品牌商通讯录以及行业全国标杆商业台账,

数万人关注的商业公众平台

全国34个省100000+标杆商业中心资源库

通过AI算法捕捉和寻找属于商业人自己需要探寻的密码

开源,检索,深度,抓取,对话应用,行业信息储存,本地化部署和提供

成为商业人使用的商业知识工作助手赋能超级工具

使其以更高效,高速,高质的成果成为商业人手的工作大脑

蓝皮书商业矩阵附属账号

-

站长:Stan 副站长:Sherry

扫描 关注 添加

更多精彩请关注{蓝皮书商业视角}

感谢订阅

评论