Fernwey Week 4 | 预测市场缺什么:我们发现并整理了一张清单

这周最重要的事:我们整理了一张缺口清单

过去几周我们一直找潜在用户聊——有在做小型 PM 基金的、有自己搭策略跑 Polymarket 的、有做量化想切入预测市场的。聊完之后,我们整理出了一张清单——预测市场作为一个正在爆发的市场,它的交易基础设施几乎是空白的。

这张清单,和我们 BP 里规划的方向高度重叠。我们之前的判断是对的,但这次用户交流让我们把每个方向的优先级想得更清楚了。

-

回测平台缺位。QuantConnect 是传统资产的行业标准,但完全不支持 PM 的二元资产逻辑。想回测一个 PM 策略,目前只能自己造轮子。

-

交易记录系统缺失。Trade Blotter 是每个合规基金的必备工具,记录每笔交易的触发原因、执行细节、结算结果。目前没有任何专为 PM 设计的版本。

-

OMS/EMS 空白。传统的订单管理系统和执行管理系统都不支持 PM 的链上资产结构,PM 缺乏专属的执行层,下单靠手动,执行靠运气。

-

新闻-市场映射完全靠人工。突发新闻出来,哪些合约会受影响、应该怎么反应——这个过程目前完全没有自动化工具,是最明显的自动化机会。

-

Prime Brokerage 缺位。机构级基金需要统一的保证金管理、托管和清算服务,PM 目前没有任何专属的 Prime Broker,这是一个巨大的基础设施空白。

-

Fill Rate 问题无解。PM 中限价单成交率低,市价单滑点高,执行成本高到很多策略在理论上盈利但实盘亏损,没有工具帮你优化这个权衡。

-

Resolution Risk 无人覆盖。合约因 Oracle 故障或争议无法正确结算,这是 PM 特有的风险,TradFi 基本不存在,但目前没有任何工具追踪和对冲这个风险。

此外,这周我们有机会在纽约和 Insight Partners 办公室的团队坐下来聊了一次,收获颇丰。他们在企业软件和金融科技领域有非常深的积累,和我们分享了很多关于早期产品如何找到真实用户、如何从工具切入建立数据壁垒的思路。我们也把 Fernwey 目前的方向和阶段性进展完整聊了一遍,得到了不少直接的反馈——既有对方向的认可,也有一些让我们重新思考优先级的问题。对我们来说,这次交流最大的价值不是融资本身,而是在专业的视野下重新审视,用更清晰的语言重新解释了一遍"我们到底在做什么、为什么现在做",对未来更深入的思考。

上周承诺 → 本周交付

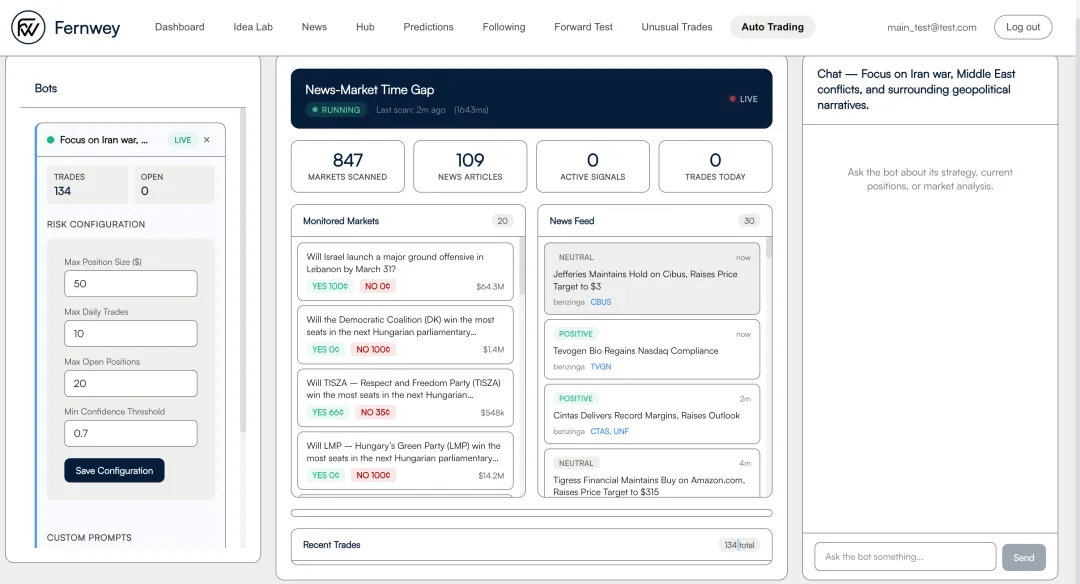

产品层面,Auto Trading Bot 的新 UI 这周完整上线了。三栏布局——控制面板、活动流、聊天面板——用户可以在界面里直接启动 bot、设置风险参数、查看每笔交易的实时记录,并通过右侧聊天窗口和 bot 对话调整策略方向。配套的使用文档也同步发布在 fernwey.ai/app/docs/bot,从架构原理到操作细节都有覆盖。

基础设施层面,我们发现并修复了一个隐藏较深的 bug:Alpaca 新闻 API 的调用逻辑存在 O(N×M) 循环问题——每条新闻会针对每个用户订阅重复调用一次 Gemini,导致单日 API 成本飙升到 $20,且完全不随用户数缩放。修复方案是在分析层加入缓存,让同一条新闻只分析一次。同时我们把新闻数据源从 Alpaca 切换到 Finnhub 免费 API(60 req/min),大幅降低了运营成本。

信号展示层面,Trading History 和 Signal Match 的 UI 持续迭代。现在系统会对每条进入监控范围的新闻,自动计算它与我们追踪的各个 market 之间的关联评分,并给出 LLM 的具体 reasoning——哪条新闻触发了哪个信号、置信度多少、为什么认为相关,全部可视化呈现。

策略验证层面,伊朗局势相关 bets 的新闻时间差策略还在 dry run 中,我们在持续观察新闻出来到市场概率变动之间的时间窗口,积累真实数据。

重新确认方向:我们要做什么

基于这张缺口清单,我们对接下来的重心做了调整。

短期最高优先级是两件事:新闻-市场自动映射和交易记录系统。前者是我们已经在做的核心功能,后者是我们自己跑 PM Fund 最直接感受到缺失的工具,也是最容易快速做出来给用户用的东西。

中期要补上的是回测框架。没有回测,任何策略都是在赌博。我们计划先从我们自己的历史信号数据开始,搭一个能跑通的最小版本,而不是一上来就做 QuantConnect for PM。

执行层(OMS/EMS)和 Fill Rate 优化是我们在建 Auto Trading Bot 过程中自然会遇到的问题,边做边解决。

Prime Brokerage 和 Resolution Risk 是更长期的方向,但我们从现在开始积累相关数据和判断。

我们自己作为 PM Fund 踩到的坑

我们用小规模真实资金跑策略,目的不是赚多少,而是用真实成本逼出真实问题。我们自己踩的坑,就是我们要帮别人填的坑。

跑下来印证了上面那张清单里的很多点。新闻领先策略实盘失败率高,窗口只有几分钟,聪明钱已经先动了。Dry run 到真实资金之间有很大的执行 gap,API 延迟、并发冲突、链上 gas,在模拟里都是隐形的。没有结构化的交易记录,复盘根本无从下手。

本周末:开始做Marketing内容,往外走,验证想法

我们这周末开始准备第一批内容,计划推到 Reddit 和 Twitter等。与其等产品完美再推,我们要用内容首先找到那 50 个愿意说"我想要这个"的人,并且根据他们的要求和问题快速更新迭代。

下周计划

-

新闻-市场自动映射跑出一个完整案例并录屏 -

上线交易记录系统基础版,每笔 signal 结构化存入数据库 -

启动 Backtest 框架的最小版本 -

推出第一支短视频 -

接触 5–10 个 Polymarket 活跃交易者,验证付费意愿

如果你也有或者有兴趣跨入prediction market,欢迎在公众号留言,也欢迎登录 fernwey.ai 直接试用。如有兴趣加入我们产品社区微信群,由于群数量,欢迎添加 Jasper 微信15067987988

Fernwey Team哥大 · CMU · 斯坦福 · NYU · RPI

评论